この記事は2022年7月6日に三菱UFJ信託銀行で公開された「不動産マーケットリサーチレポートvol.211『不動産投資のリスク管理と市況サイクル』」を一部編集し、転載したものです。

この記事の概要

• 不動産投資のリスク管理を念頭に、取引回転率と運用収益率を推計

• 取引回転率の動向は2010年~2012年、2013年~2014年、2015年以降の期間で異なる

• 国内不動産投資の累積リターンを他資産と比較すると、中長期の時間軸ではREITに近い

不動産投資のリスク管理を念頭に、取引回転率と運用収益率を推計

不動産市況の好調が続いている。コロナ禍でテレワーク普及による都心のオフィスや住宅ニーズの減少が懸念されたが、世界的な金融緩和の拡大で膨らんだ投資マネーも背景に堅調と言われる。しかし、一般的には価格上昇が長期化するほど、悪化リスクもそれにつれて高まるのではないか。

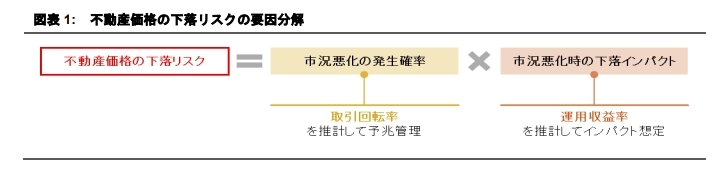

本稿では不動産価格の下落リスクを、市況悪化の発生確率×市況悪化時の下落インパクトと整理し、市況悪化の予兆を掴むために取引回転率の推計を、下落インパクトを想定するために運用収益率の推計をそれぞれ試みた。不動産投資のリスク管理においては、市況悪化の予兆管理と悪化インパクトの想定の双方が等しく重要であると考える。

前者については、不動産市場も金融市場と同様にマクロ景気動向の影響を受けるため、景気循環のようなサイクルが不動産市場にもあり、不動産取引が活発になると回転率は高まり、逆に取引が閑散な時期は回転率が低くなると考えられる。回転率をモニタリングすることで、いまがサイクルのどの辺りに位置するか把握できれば、市況悪化の予兆管理に有用である。

後者については、長らく価格の上昇基調が続く不動産市場ではあるが、市況が悪化した際にどの程度のダウンサイドリスクがあり得るのか、過去の収益率の変動を比較することで、用途別の違いや株式等の他資産との違いが明確にできる。

取引回転率の動向は2010年~2012年、2013年~2014年、2015年以降の期間で異なる

取引回転率(=売買額(1)÷ストック額(2))の算出にあたっては、企業不動産(CRE)のストック規模、及び売買額をそれぞれ用途別に推計した。

1.国内法人が売主である国内不動産の売買に関する公表情報を基に推計。原則公表日ベース。

2.国土交通省「法人土地・建物基本調査」による国内法人所有不動産を基に推計。

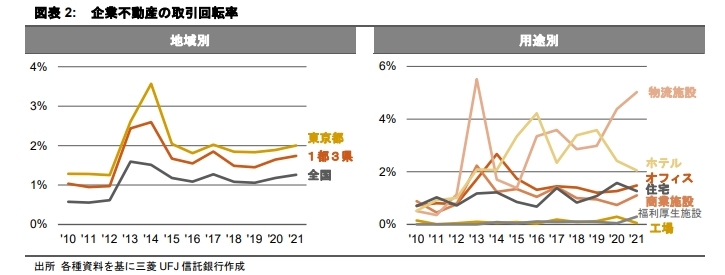

図表2に2010年から2021年における取引回転率を示す。取引回転率の動向は、2010年から2012年、2013年から2014年、2015年から2021年の3つの時期で大きく異なる。

まず、2010年から2012年は回転率が全国平均で0%台半ばと低位で推移していた。当時は金融危機後の株価低迷が長引き、為替も1ドル80円~90円の円高水準にあった。東日本大震災後の電力コスト高などもあり、日本企業を取り巻く「六重苦」が指摘されていた時期である。

後で見るように不動産投資の収益率は金融危機後の最悪期を脱して底を打ちつつあったが、回復は緩やかであり、金融機関の不動産業向け貸出態度も全体としては依然引き締め的である中、企業不動産の取引は低迷していた(3)。

3.日銀短観による金融機関の不動産業(全規模)向け貸出態度 DI(「緩い」-「厳しい」)がマイナスからプラスに転じたのは 2012 年 12 月調査。

その後、2013年から2014年に回転率は全国的に大きく上昇した。日本銀行による異次元緩和も背景に株価は急騰し、為替はこの2年間で30円/ドル以上も円安に振れた。資金調達環境の改善を受け、企業不動産の売買が急増し、2013年の回転率は全国平均で1.6%に上昇した。なお、この期間の取引には物流系J-REITの新規上場に伴う物件取得も含まれることもあり、用途別に見ると物流施設の回転率が目立って高い。

2015年から2021年の回転率は、2013年や2014年に比べると若干下がったものの、大規模な金融緩和が継続する中、良好な資金調達環境を受け、企業不動産全体としては全国平均で概ね1%台前半の回転率で推移した。ECの拡大でコロナ禍を経ても投資需要が旺盛な物流施設の回転率が高いほか、ワークプレイスの見直し等で企業が自社ビルを売却するなどオフィスの回転率もコロナ禍発生前後で大きく変わっていない。

一方、ホテルの回転率はインバウンド需要の盛り上がりを受けて2015年から高水準が続いたが、コロナ禍で宿泊需要が落ち込んだことで2020年に低下した。

取引回転率が急低下した場合には、下落局面に差し掛かったことを示唆している可能性

残念ながら過去データの蓄積が少ないことから、山~谷~山のような1周期がデータ期間に含まれず、市況のサイクルの中で今が山なのか、あるいは山を過ぎたとみなすべきなのか、現状では読み取れない。ただし、2013年の回転率の大幅上昇は、その後の堅調な不動産投資パフォーマンスに先行していたことから、今後、取引回転率が急低下した場合には、反対に下落局面に差し掛かったことを示唆している可能性がある。

運用収益率の推計によると、2008年からの市況悪化時は2割近い下落がみられた

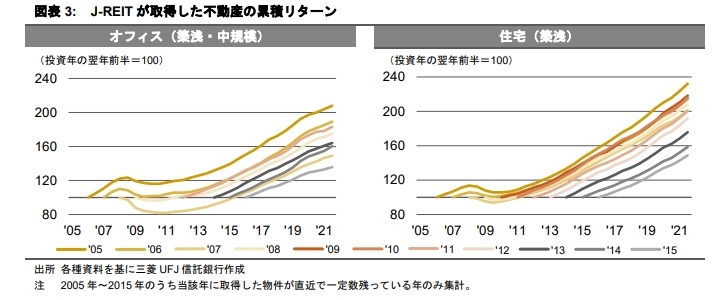

次に、J-REITの決算情報を利用して、J-REITが保有する不動産の運用収益率を推計し、市況悪化時の下落インパクトを評価した。例えば、2010年に運用を始めたと仮定した場合の収益率は、実際にJ-REITが2010年に取得した不動産のその後のトータルリターン(=インカムリターン(4)+キャピタルリターン(5))を累積して計算した(6)。

物流施設以外の用途は東京都内、物流施設は東京・埼玉・千葉・神奈川の1都3県を対象地域とし、オフィスと住宅は築20年を基準に築浅と築古に分類、オフィスは延床3千坪を基準に中規模と大規模に分類した。

4.償却後NOI利回りとした。

5.鑑定評価額ベースの含み損益の変動率とした。

6.物件の取得から最初の決算期末までにタイムラグがあるため、投資年の翌年前半を100として累積リターンを計算した。

図表3に2005年から2015年にかけてJ-REITが取得した不動産の累積リターンを、取得年ごとにまとめた結果を示す。

どの年に取得したケースも、世界金融危機後の一時期を除いて、累積リターンは長らく上昇基調にある。前回の市況ピーク時に取得してしばらく含み損を抱えていた2007年のケースでも、オフィス(築浅・中規模)では2015年、住宅(築浅)では2011年に投資時点の水準である100を回復した。その後は足元にかけて、回転率が示すように比較的活発な取引環境を背景に、不動産市況の改善が続いている。

なお、2008年頃からの市況悪化時には、築浅・中規模オフィスでは取得年によって▲6%~▲18%、築浅住宅では▲5%~▲7%ほど下落した。データ期間に市況悪化局面がこの1回しか含まれないため、合理的な下落インパクトの想定にはより一層のデータ蓄積が必要と言える。

国内不動産投資の累積リターンを他資産と比較すると、中長期の時間軸ではREITに近い

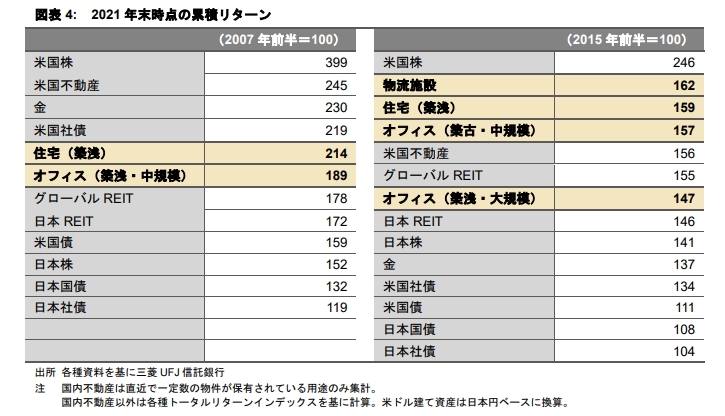

最後に、推計した不動産の用途別収益率を利用して、株式や債券など伝統的資産との比較を行った。なお、不動産は取引の流動性が低いため、キャピタルゲインはあくまで評価上の数値に過ぎず、実際に取引される価格は評価額を上回る場合も下回る場合もあるが、中長期的に均してみればトレンドは概ね捉えられていると考える。

図表4は2007年と2015年以降の累積リターンを示す(7)。2007年以降の累積リターンでは、国内不動産の用途別には2021年時点で住宅がオフィスよりやや高い。他資産との比較では、REIT(日本及びグローバル先進国)と同程度である(図表4左)。

7.基準年を変えると国内不動産及び他資産の累積リターンの相対的な高低は変わり得ることに留意されたい。

2015年以降の累積リターンでも、国内不動産投資はREIT(日本・グローバル先進国)と比較的近い(図表4右)。J-REITは主に国内不動産を裏付け資産としており、中長期の時間軸で見れば不動産の累積リターンと近くなることは直観に反しない。国内不動産の用途別には物流施設のリターンがやや高い。ECの拡大で宅配需要が増加する中、物流施設の評価が高まっていると言え、用途別に見た取引回転率の上昇とも整合的である。

継続的なデータ蓄積が重要だが、回転率が急低下する場合は市況悪化の予兆と捉えられる

本稿では、不動産市況の悪化の予兆を把握するため、及び下落時のインパクトを想定するために取引回転率と運用収益率を推計する枠組みを整えた。現状では、過去の市況サイクルにおける山谷の周期やその振れ幅を把握するにはサンプルが十分ではないという課題がある。

ただし、過去の回転率の大幅上昇は流動性リスクプレミアムの縮小を通じて収益率の改善につながったと考えられることから、今後金融引き締め等をきっかけに回転率が大きく変化する場合には、市況変化の予兆であることが示唆されよう。