この記事は、2022年7月19日に三菱UFJ国際投信で公開された投資環境ウィークリーを一部編集し、転載したものです。全体をご覧になりたい方は、こちらをご覧ください。加えて、デイリーレポートについては、mattoco lifeをご覧ください。

企業物価高騰が続く

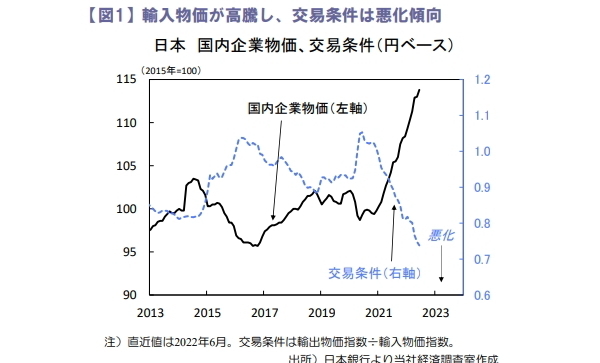

2022年6月国内企業物価は前年比+9.2%(2022年5月:+9.3%)と小幅に鈍化しました。ただし、前月比では+0.7%(同+0.1%)と19カ月連続で上昇、企業物価は高水準で推移しています(図1)。

国際商品市況高や急速なドル高円安を背景に輸入物価が高騰する中、品目別では石油・石炭製品や化学製品、電力・都市ガス・水道、鉄鋼など幅広く上昇しました。

全体的には木材・木製品や鉄鋼など素材品目が高止まる一方、生産用機器や電気機器など機械品目は小幅な上昇にとどまる状況は不変です。

足元の商品市況は世界経済減速への懸念等で一旦落ち着きつつありますが、ウクライナ侵攻に伴う対ロシア制裁やドル高円安は長期化しており、当面は物価高が続くとみます。

国内外の機械受注は底堅い

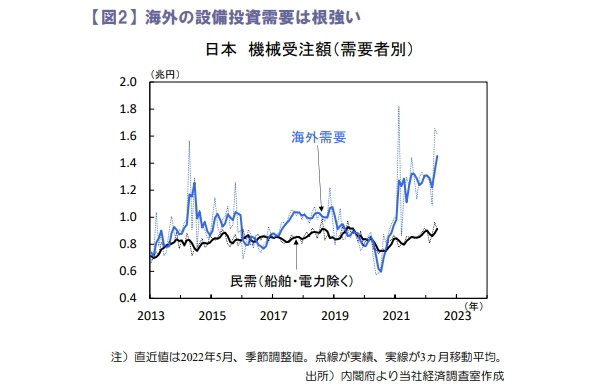

2022年5月機械受注統計が公表され、民間設備投資の先行指標となる民需(船舶、電力除く)は前月比▲5.6%(4月:+10.8%)と減少しました(図2)。

2022年4~5月平均は2022年1~3月比+8.8%と上回り、内閣府の基調判断は「持ち直しの動きがみられる」に据え置かれました。製造業が同+9.1%と情報通信機械やはん用・生産用機械等が好調で、非製造業も同+8.4%と建設業や卸売・小売業等で持ち直しの動きが見られます。

海外需要は前月比▲2.4%(同+52.1%)と反動減も、2022年1~3月比+34.0%と増勢を維持しました。電子・通信機械や産業機械、輸送機械など海外の設備投資需要は堅調です。

2022年6月調査の日銀短観では今年度の強気な設備投資計画が示され、当面の機械受注も底堅く推移するとみます。ただし、ウクライナ侵攻や海外経済減速等で下振れる可能性には注意が必要です。

日銀は金融政策を据え置きへ

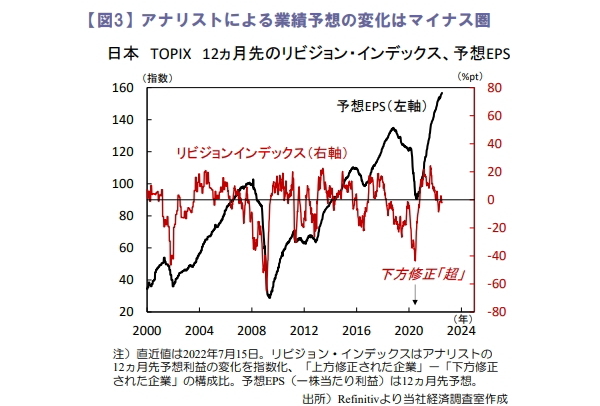

先週の日経平均株価は前週比1.0%上昇しました。参議院選で連立与党が勝利し、国政選挙のない黄金の3年間を迎える岸田政権への期待が高まりました。ドル高円安に伴う輸出企業の採算改善期待も材料視されました。

もっとも、世界経済減速やコスト高の懸念は拭えず、アナリストによる業績予想の変化を表すリビジョン・インデックスはマイナス圏にあり、業績不安が上値を重くする可能性があります(図3)。

今週は2022年7月20~21日に日銀の政策決定会合が控え、資源高騰や海外経済減速など景気下押しリスクが残る中で金融政策の据え置きが予想されます。

同会合では2022年9月末に期限を迎える新型コロナ対応の中小企業等向け資金繰り支援策の延長有無が焦点になりそうです。四半期公表の展望レポートでは物価上昇の持続性に対する政策委員の見通しが注目されます。

田村 史弥