本記事は、太宰北斗氏の著書『行動経済学ってそういうことだったのか! - 世界一やさしい「使える経済学」5つの授業』(ワニブックス)の中から一部を抜粋・編集しています。

株式市場で起こるおかしな現象 ── 投資家と経営者が生み出す「釣りの均衡 」

経済学で「お金」がテーマとなると、切っても切れないのが株式市場です。

ただ、証券保管振替機構の統計情報「株式等振替制度 株式5」によると、日本で株式投資をしている個人は2022年4月時点で約1,450万人と報告されており、そこまで広く普及している資産運用方法ではないようです。

実は、世界的にも「株式市場に参加する一般の人は少ないのではないか」という指摘もあったりします。

読者の中にも、株式市場にはあまり

ところで、株式の価格がどのように決まるかご存じですか。

前に見た分譲マンションの価格と同じように、みんなが欲しいと思う量(需要)と手放したいと思う量(供給)で決まります。

では、合理的経済人同士が自分の得られる限りの情報を頼りに、自由に取引できたとしたら、株式はどのような価格で落ち着くでしょうか?

「株式」というのはある企業の資産や利益を受け取る権利ですから、その価格は〝企業がもたらす経済的な価値(「ファンダメンタル・バリュー」)に収束する〟というのが大まかな解説です。

これを「効率的市場仮説」と呼びます。たとえば、「将来的に100万円を稼ぎ出せそうな株式は、大体100万円くらいで取引されるはずだ」という考え方です。

たとえば、企業の将来の見通しが変わるような情報が出たら、すかさず計算に織り込まれて、株価に反映されていくというわけです。

重要なのは、非合理的な人たちが仮にいたとしても、どこかの抜け目のない合理的な投資家がそれを発見するということです。

結果として、将来の価値より高すぎる株式を売り、低すぎる株式を買うので(「裁定取引」)、やはりすぐに株価と企業の価値は一致していくと考えられます。

合理的な人たちの予想はすべてが正しいわけではありません。でも、〝たまたま高かったり低かったりするだけ〟なので、最終的には企業の真の価値の近辺で落ち着く、というわけです。

これに対して行動経済学では、効率的市場仮説が実際には成立していないという風に考えたりもします。

特に、この市場の効率性に注目する研究分野を「行動ファイナンス」と呼びます。

話が何やら込み入ってきましたので硬い話はさておいて、実際のところ、株価の世界はどうなっているのでしょう?

ヘンテコな現象の数々

ここでは、実際に日本の株式市場で見られた、非合理的に思える変わった現象をかいつまんで紹介していきます。

●〝親〟が〝子〟に負ける?

例外もありますが、ある会社の発行済み株式の50%以上を別の会社が持つとき、両者は親子関係にあると言われます。

会社の方針を決める株主総会は、株主たちの多数決で取り仕切られるので、どこかの会社が自社の株式の50%以上を持っていると、基本的には言うことを聞かなくてはなりません。〝親の意見に子は従え〟という関係です。

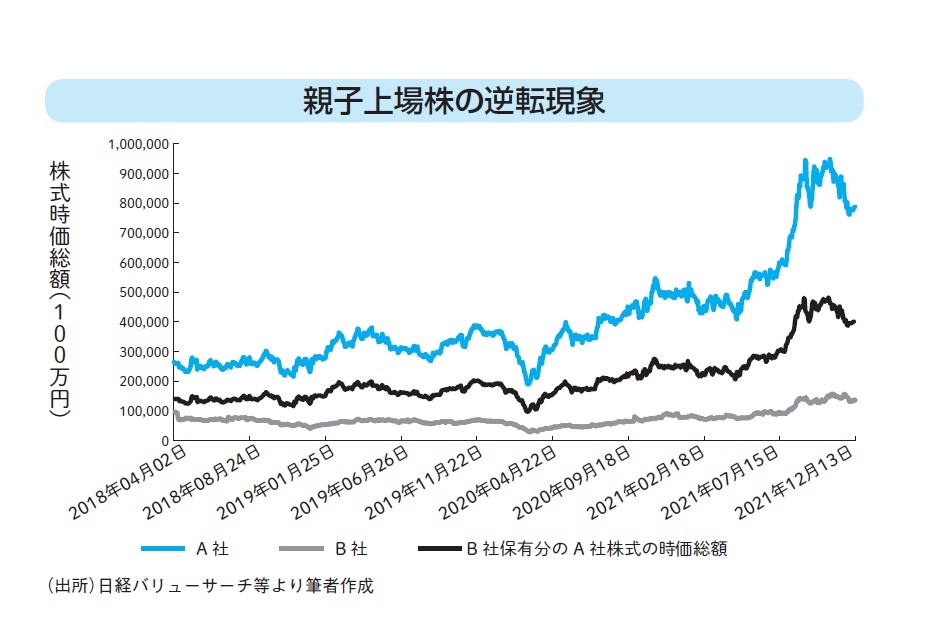

さて、上の図を見てみましょう。A社が子会社でB社が親会社です。

したがって、B社はA社の株式をたくさん持っていて、A社の資産の半分以上はB社のもの、ということです。

2社の株式が市場でどのような価格付けをされているか、株価の合計金額である株式時価総額の推移を図では示しました。

2018年4月、2,600億円ほどのA社の時価総額は、ピーク時の2021年には9,000億円ほどにまで上昇しています。

株価が上がるのはうれしいことですが、なんだかB社の時価総額との差がありすぎではないでしょうか。

株式の価格は先ほど解説した通り、企業がもたらす経済的な価値に等しいというのが効率的市場仮説のアイデアです。だとすると、A社はドンドン業績の上がっている成長中の企業です。

B社はと言うと、その魅力的なA社の株式の半分ほどを持っているはずですよね?

A社の株式の価値が9,000億円なら、その半分の4,500億円はB社の取り分であるはずです。

図の中には、B社が保有していると推計される、A社株式の時価総額も示してみました。「B社はA社の時価総額のうち、これだけ持っていますよ」という意味です。

少し乱暴な議論ですが、これより下にB社の時価総額があるということは、差し引き、B社自体の経済的な価値はマイナスだ、ということになってしまいます。

4,500億円分の子会社の株式を持っているのに、自社の時価総額は1,500億円ですから、B社の経済的価値はマイナス3,000億円というような状況です。

でも、そうだとすると、なぜみなさん、B社に投資をするのでしょう? おかしいですよね。

● 雨が降ると気分も株価も下がる?

「企業の経済的価値だけで株価が決まっているわけではない」可能性をもう少し見てみましょう。

みなさん、雨が降ったら気分はどうですか? 実は、気分が良いと考える人はリスクを過小評価する、みたいな傾向もあるようです。

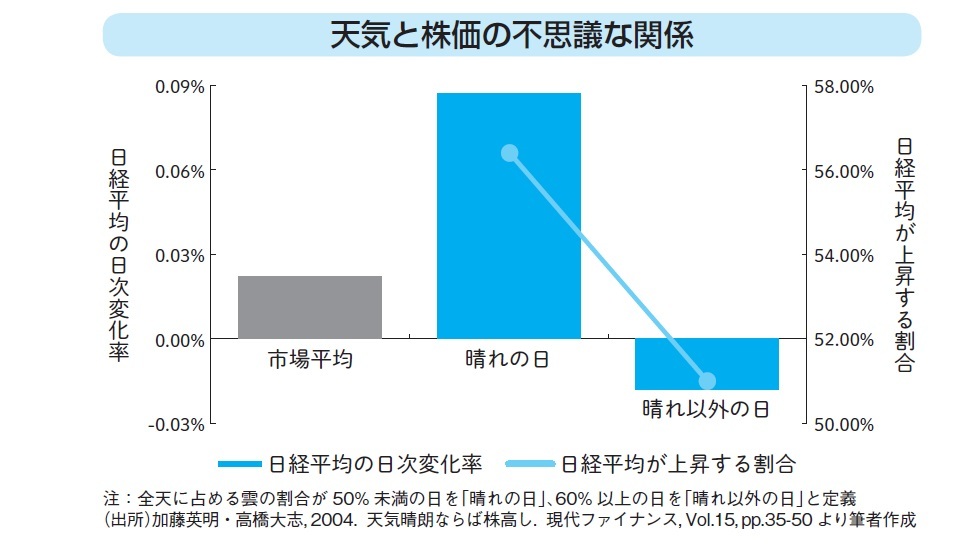

たとえば、天気がいい日だったら株価はどうなるのだろう、と研究された結果が次の図です。

この研究では1961年から2000年までの40年間で、晴れた日と晴れ以外の日とで株価がどれだけ変化したかが確かめられました。

ここでは、なぜか晴れた日には株価が値上がりするという傾向が見出されました。

わずかな変化に過ぎませんが、これ、少し大事なことなのです。

先ほど、市場が効率的であれば株価は企業の経済的な価値、つまり「将来の利得の合計に等しくなる」と言いました。

もちろん、年間を通じた天候が業績に影響することはあるかもしれません。でも、たった1日が晴れたかどうかで業績はそこまで変わるのでしょうか。

取引のオンライン化が進み、海外からの投資も増えた昨今で同様の傾向があるかわかりませんが、企業の経済的価値以外が株価に影響していそうな一例です。

●〝一万円札を千円札10枚に交換したら〟バブルが起こる?

さて、一万円札を1,000円札10枚に交換したら、1万円の価値は変わるでしょうか? 変わらないですよね。

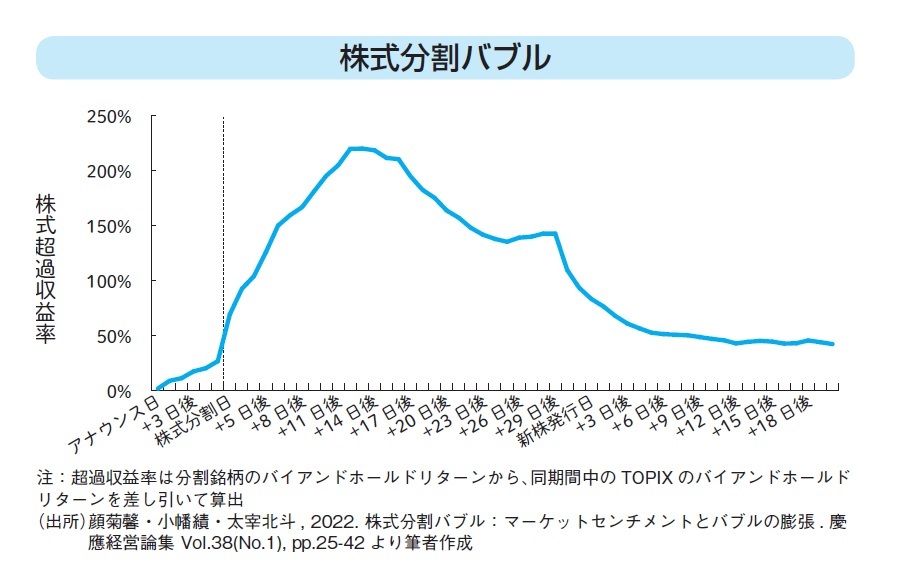

でも、過去に日本の株式市場ではそうした不思議な現象が起きたのです。2000年代前半に一時、「株式分割バブル」という現象がブームになりました。

概要を説明すると、1枚100万円で売買されていた株式を、10枚10万円に切り替えます、とすることを株式分割と言います。

もともとあった企業の経済的価値を何枚の株券で割るかという話ですから、市場が効率的ならやはり時価総額には基本的に影響しないはずだと予想されます。

しかし、実際には違うことが起きました。当時の状況は上の図で示せます。

ここでは、1995年から2005年に株式を10分割以上にした企業の株価の推移を表しています。

見ていただきたいのは、分割を実施した前後で株価が大きく跳ね上がっている点です。

どれほど分割をしても企業の経済的価値自体は変わりませんから、分割された株式に過剰な人気が集まり、価格が上がるのは不思議な現象と言えます。

実際、分割から数十日が経つと、株価は元の水準近くにまで下がっていきます。

つまり、どこかの時点で「その価格が高すぎた」ということに投資家のみなさん気づいているわけです。

でも、分割した瞬間には、そのようなことを意識されていなかったようなのです。

慶應義塾大学卒業後、消費財メーカー勤務を経て、一橋大学大学院商学研究科博士後期課程修了。一橋大学大学院商学研究科特任講師を経て現職。

専門は行動ファイナンス、コーポレートガバナンス。

第3回アサヒビール最優秀論文賞受賞。論文「競馬とプロスペクト理論:微小確率の過大評価の実証分析」により行動経済学会より表彰を受ける。

競馬や宝くじ、スポーツなど身近なトピックを交えたり、行動経済学で使われる実験を利用した投資ゲームなどを行ない、多くの学生が関心を持って取り組めるように心がけた授業を行なう。※画像をクリックするとAmazonに飛びます