本記事は、太宰北斗氏の著書『行動経済学ってそういうことだったのか! - 世界一やさしい「使える経済学」5つの授業』(ワニブックス)の中から一部を抜粋・編集しています。

心の中の「お会計」とは? ── 勘定を狂わすメンタル・アカウンティング

行動経済学を形成する代表的な「考え方」や「理論」を一通り解説してきました。ただ、人々の世界に見られる非合理な現象はまだまだあります。

「お金」をテーマに、行動経済学的視点から世の中を読み解いてみましょう。

新たに出てくるアイデアもありますが、やはりベースにあるのは〝目に見えたものがすべてとばかり〟に飛びつくヒトの「情報処理能力の限界」と「損失を嫌がる心理」です。何はともあれ、ぜひ楽しんでください。

さて、人々が見せる非合理的な行動が、大切な「お金」の管理にどんな変な事態をもたらしているのか探索していく前に、少し整理しておきたいことがあります。

それは、合理的経済人だったら「私たちの世界の何がおかしいと思っているのか」という視点です。

みなさん、できれば非合理性の罠にハマって損したくないですよね?

たとえば、合理的経済人なら気づけていたかもしれません。

「あのプロゴルファーたちは、どうにも単純なことがわかっていない。大事なのは1ホールの勘定ではなく、18ホールの勘定なのに」と──。

PGAツアーの例では、「パー」かどうかを基準にプレーがされているようでした。

でも、変ですよね。競っているのはトータルのスコアです。ゴルフは「トータルスコアでは負けたけど、ボギーは俺のほうが少なかったから勝ち!」という競技ではありません。

期待効用理論を紹介したとき、合理的経済人は「水準」で考えていましたよね?

似た目線で考えれば、目の前の1ホールで多少スコアが変動するとしても、本当に心配すべきは「トータルスコアがどうなるか」というわけです。

頑張った結果に得られる賞金も地位も名誉も、そのホールがボギーかどうか、みたいな小さい変化に影響されてはいません。

大事な全体像を見失って、目の前の問題ひとつずつを処理してしまう。どこかで聞いた話です。

これ、おそらく多くの人がハマった「フレーミング」という問題です。

非合理的な人々はついつい広い枠組みを忘れて、目の前の収支を気にします。

目の前のパットが18ホール全体にどう影響するか考えている余裕がなかったり、ただただ面倒だったりするからです。

そのため、全体の収支をどこかに置いておいて、目の前の収支がプラスなら、「それでいいや」とするわけです。

こうした、心の中にある狭い枠組みでの収支勘定のことを「メンタル・アカウンティング」と言います。

サンクコストのせいで心は頑固になる

さて、現実の事例を紹介する前に、少しだけ準備運動をしましょう。質問に答えてみてください。

【質問1】初期投資費用1,000万円、追加投資費用2,000万円、予想収益5,000万円。進行中のこのプロジェクトに、追加投資をしますか?

【質問2】初期投資費用8,000万円、追加投資費用2,000万円、予想収益5,000万円。進行中のこのプロジェクトに、追加投資をしますか?

答えはもちろん「どちらも追加投資をしたほうがいい」ですよね?

心の勘定に

経済学では、すでに支払っていて回収不能になっている費用のことを「サンクコスト」と呼びます。

メンタル・アカウンティングの問題は、特にサンクコストが絡んでくると深刻になるようで、質問2で投資をしないと考えた人は、8,000万円を収支計算に入れてしまっていませんでしたか?

質問の中に書かれている初期投資費用が、厳密に回収不可能かどうかはわかりません。

しかし、ここで何より大事なのは、「2,000万円投資をしたら、5,000万円の収益が出る」ということです。

もちろん「投資すべき」ですよね。これが合理的経済人の感覚です。

合理的経済人は、時には私たちの身の回りの大事な判断に、いろいろ警告を送ってくれたりもするのです。

「そんなことをしたら損するぞ!」「もっと広いフレームで考えろ、冷静になれ!」と。

「価格相場はおかまいなし」の住宅市場で損する人々

住宅を持っている人は思い返してみてください。持っていない人は想像してください。

これからの新生活に大きな期待を寄せた転居の日や、家族勢揃いで祝った子供の誕生日……。あなたの人生のページの彩る思い出深いシーンのいくつかで、舞台はマイホームであったことでしょう。

さて、あなたが今、その住み慣れたマイホームを売るとします。

住宅はほとんどの人にとって、人生で最大の買い物であったでしょうから、絶対に損は許されませんよね。では、いくらで売りに出すことにしましょうか?

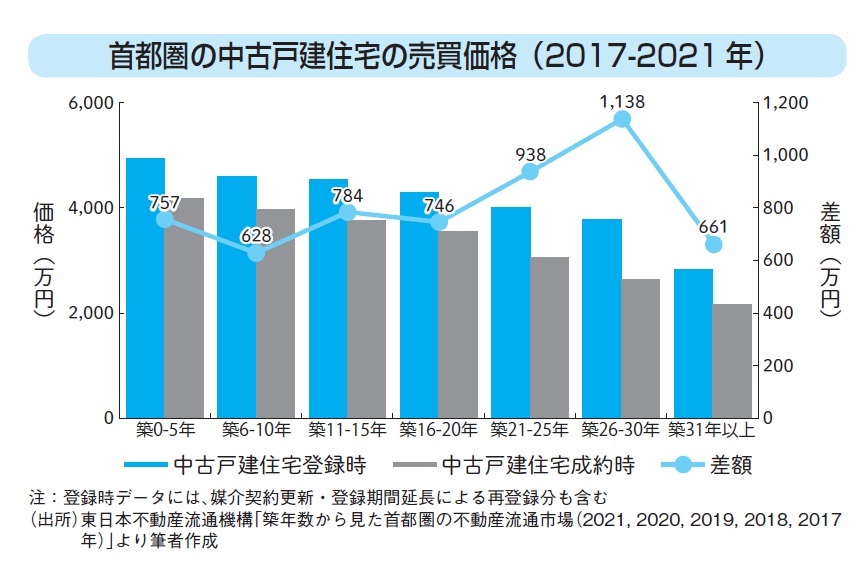

あなたの答えを直接聞けませんので、代わりに調べてみました。上の図は、2017年から2021年の5年間に、首都圏で売りに出された中古住宅の価格を築年数別に示したものです。

なんとなくの相場感がわかるでしょうか。築年数の浅い住宅であれば平均的に5,000万円ほどで、築30年を超えると3,000万円を少し下回る程度で売りに出されています。

当然、値下げを前提に高い価格を売却額として掲示していることでしょう。

しかし、これで売れてもおかしくないと期待したから、新規登録時にその価格をつけたはずですよね。

グラフの傾向はもうひとつあります。当たり前ですが、登録時と成約時の価格に差があります。

差額は大体600万円から1,100万円に上ります。築26―30年の中古住宅では登録されている価格との差は30%にも及びます。

次に、売買件数がどうなっているか見ておきましょう。

東日本不動産流通機構の「首都圏不動産流通市場の動向(2021年)」によると、2021年中に首都圏で売りに出された中古戸建住宅の新規登録件数は約5.1万件に上ります。一方、同年中に成約したのは0.5万件に過ぎません。

もちろん、大切な住宅を売却しようとしているわけで、しっかりちゃんと提示価格などを計算した結果のはずです。図の価格差だって、流通しやすい価格帯の住宅だけ売れたということかもしれませんし、成約物件の割合だって当然想定された範囲の話ですよね?

さて、首都圏の住宅の話はここまでとしましょう。

実は、アメリカの分譲マンション市場での非合理性について綿密な分析がされているので、そちらを紹介していきます。

デヴィッド・ジェネソフ氏とクリストファー・メイヤー氏は、1990年代のボストンの分譲マンション市場の売り手の価格提示の傾向を分析しました。

この研究では、部屋数や立地などから物件に予想される成約価格を推計し、実際に売り手が示した提示価格との差を分析しています。

したがって、先ほどの首都圏のデータより詳細に市場が見積もる物件の価値と、売り主が思う物件の価値との差を見ることができます。

分析の結果、見られた主な傾向は2つ。どこに非合理性が紛れ込んでいるか考えてみてください。

直近3年間で価格相場が40%近く下落した不況の年、売り手の提示価格の平均は、予想成約価格より35%ほど高い(半年以内に売れたのは3割以下。平均的な流通件数1,500件に対して、その年には750件が成約した)

直近4年間で価格相場が30%ほど上昇した好況の年、売り手の提示価格の平均は、予想成約価格より12%だけ高い(半年以内に売れたのは6割以上。平均的な流通件数500―850件に対して、その年には1,500件が成約した)

要するに、市場全体で住宅価格が高い時期にはみなさんポンポン売っていて、低い価格でしか売れそうにない時期には、売れ残っても構わないと判断しているわけです。

どう思いますか? 自然な話にしか思えていない人、注意してください。

よくよく考えてみましょう。市場の価格が高い時期は一種のブームですから、今の提示価格より値段を上げてもう少し待っても、買い手がついておかしくはありません。でも、なぜだか気にせず売ってしまうわけです。

反対に、不況の時期は提示価格を落としてでも売りに行かないと買い手にめぐり合えそうにはありません。でも、みなさん気にせず抱え込んでいます。

つまり、ボストンの分譲マンションの売り手たちの「この価格で売りたい」という判断に、市場の価格はあまり影響していないようなのです。どうにも周りの状況が見えていない様子です。

さて、ここで追加の情報をひとつ。

- (住宅ローンの残債などの条件を考慮してもなお)予想成約価格が購入時の価格を大きく下回りそうな物件の売り手ほど、提示価格が高い

さあ、何が起きているでしょうか?

予想成約価格が購入時の価格を下回るということは、そのまま売ったら〝損〟が出そうな状況ですよね。

つまり、「不況で市場の価格が低くても〝損が出る〟と思って条件を譲らない」というわけです。反対に、「好況で市場の価格が高ければ〝儲けた〟と思ってすぐに売却してしまう」というわけです。

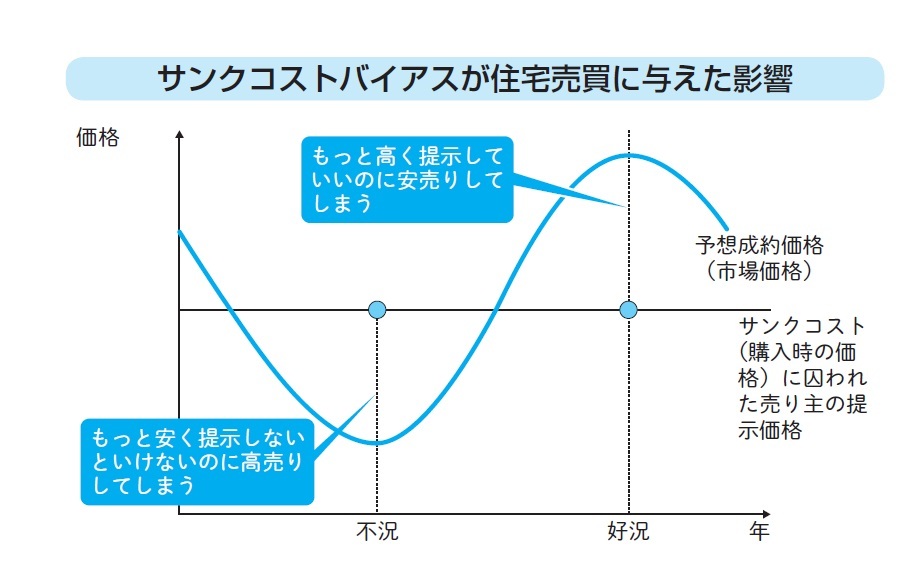

これ、参照点として「購入価格」がアンカリングされてしまっていないでしょうか。

〝この価格で買った〟という記憶の中で目立つ情報に、判断基準が引っ張られているのです。

しかし、住宅を購入したときの価格は、いくらで売れそうかという今の市場価格と関係がありません。

したがって、購入価格を基準に考えていると「好況のときには安売りし過ぎ」といった機会的な損失をもたらすことになります(上の図)。

また、条件を譲らずにいるのも問題です。

売却を考えているわけですから、住み替えなど、売却したい理由があったはずですよね。

長期間売れずのままでいると、不動産情報の登録延長費用だとか、売却予定の住宅のローン支払いなどもついて回ります。

結果、成約のための値下げ幅より、頑固になった分のコストが上回るということまで予想されます。ここでもやはり「損を避けたのに損している」というわけです。

こうなってしまう原因は、自身の住宅の売り買いの勘定で「プラスがいいか、マイナスがいいか」を考えているためでしょう。

延長による追加費用など、自身の財産全体の状況を考慮しながら売却価格を決めるのは面倒だからと、目の前の狭い問題にフレーミング(メンタル・アカウンティング)してしまっていませんか?

慶應義塾大学卒業後、消費財メーカー勤務を経て、一橋大学大学院商学研究科博士後期課程修了。一橋大学大学院商学研究科特任講師を経て現職。

専門は行動ファイナンス、コーポレートガバナンス。

第3回アサヒビール最優秀論文賞受賞。論文「競馬とプロスペクト理論:微小確率の過大評価の実証分析」により行動経済学会より表彰を受ける。

競馬や宝くじ、スポーツなど身近なトピックを交えたり、行動経済学で使われる実験を利用した投資ゲームなどを行ない、多くの学生が関心を持って取り組めるように心がけた授業を行なう。※画像をクリックするとAmazonに飛びます