この記事は2022年8月4日に「株式新聞」で公開された「永濱利廣のエコノミックウォッチャー(28)=「アベノミクス」を振り返る」を一部編集し、転載したものです。

銃撃を受けて死去した安倍晋三元首相は7年8カ月に及ぶ第2次政権下で、金融緩和と財政出動、成長戦略の「3本の矢」による経済政策「アベノミクス」を展開した。今回はそれについて振り返りたい。

株安・円高是正に設備投資、雇用増

アベノミクスの中で最も効果を発揮したのは第1の矢だ。大胆な金融緩和はそれまでの極端な円高・株安の是正が進み、日経平均株価が3倍に上昇。円安にも連動する形で輸出や設備投資の拡大にもつながった。

特に、設備投資は将来の収益期待に伴い増加するため、アベノミクスは外需だけでなく内需の振興にも貢献したと言える。そして、経済政策の最大の目標である雇用の増加にも成功した。

一方、第2の矢(機動的な財政政策)の成果は、じり貧の状況にあった公共事業の減少に歯止めを掛けたことだろう。ただ、悔やまれるのは、アベノミクスで個人消費が増え、家計の金融資産や就労も押し上げつつあった2014年4月に拙速な消費増税を行ってしまったことだ。

また、2019年10月の消費増税も結果的に景気後退のタイミングで実施している。

他方、第3の矢(投資を喚起する成長戦略)を評価するには、国内のビジネス環境がどのように変わったかを見ることが重要だ。

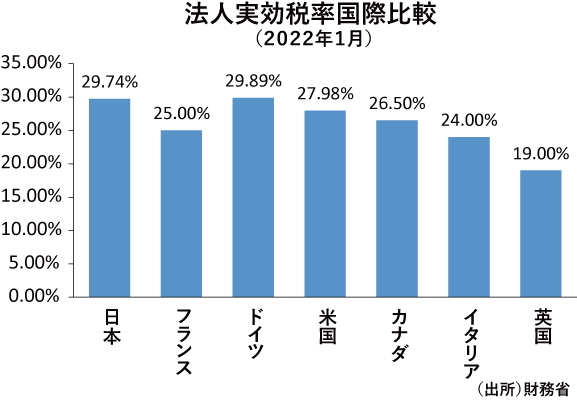

それまでの「超円高」「高い法人税率」「経済連携協定の遅れ」「高い電力料金」「厳しい労働規制」「厳しい環境規制」という「産業の6重苦」のうち、超円高は金融政策のレジームチェンジで是正された。

高い法人税率もドイツ並みの水準まで引き下げた。経済連携協定の遅れについては、FTA(自由貿易協定)カバー率が発行・署名済みベースで米国並みとなり、交渉中まで含めると韓国にも追い付いた。そして、環境規制はいわゆる「鳩山イニシアチブ」(*)の緩和という成果を上げた。

*地球温暖化防止へ向けて途上国を支援する枠組み。2009年に当時の鳩山由紀夫首相が国連気候変動サミットで打ち出した。

「第3の矢」は道半ば、待たれる次の手

ただ、課題として残ったのが電気料金と労働市場の改革だろう。特に後者は、「働き方改革」の推進により労働者の自由度が増した一方で、残業代の減少を背景に家計収入が減少する副作用も生じさせた。

以上を踏まえると、アベノミクスは日本で初めて世界標準のマクロ安定化政策、すなわち金融・財政政策の連携を志向した政策といえよう。こうした中、アベノミクスは第1の矢に関してはかなりの効果が出たが、第2の矢が不十分で、第3の矢は道半ばというのが筆者の評価である。

ただ、道半ばとは成長余地があるということを意味し、将来的な希望がないわけではないとも考えられる。

なお、アベノミクスに対し、期待されたほど効果が得られなかったとする向きもあるが、表面的な結果だけを見て全否定することは誤りだ。なぜなら、それ以前の失策により放置されてきたデフレが過度に消費者や企業のマインドを委縮させていたためだ。通常の国がこれだけのことをやれば、もっと大きな変革をもたらしたはずだろう。

言い方を変えると、金融緩和は今後も継続する必要があり、コロナ禍やロシアのウクライナ侵攻による物価高に国民が苦しむ今だからこそ第2の矢の出番でもある。第3の矢については、早急に手を打つことが岸田政権には求められる。

アベノミクスを再評価し、安倍元首相の遺志を引き継ぐことで初めて、日本経済は長期停滞を脱して経済が持続的に成長する正常な状態を取り戻すことができるのではないだろうか。

【プロフィル】