この記事は2022年8月12日に「第一生命経済研究所」で公開された「CPIコア+3%到達の可能性高まる」を一部編集し、転載したものです。

CPIコア+3%に現実味

2022年6月24日発行のEconomic Trends「消費者物価指数はまさかの前年比+3%も」では、「現時点ではCPIの+3%到達は荒唐無稽のように聞こえるだろうが、もしかすると数カ月後には、そうした見方がコンセンサスになっているのかもしれない。」と書いた。

それから1カ月半が経過したが、特に食料品とコアコア(エネルギー・食料を除いた部分)において上振れの可能性が高まりつつある状況であり、CPIコアの年内+3%到達の可能性は一段と高まったと言わざるを得ない。

日本経済研究センターがエコノミストによる予測を集計したESPフォーキャスト調査(2022年8月調査)では、2022年7~9月期に前年比+2.28%、2022年10~12月期に+2.39%が見込まれている。これでも数カ月前と比べて相当上方修正されているのだが、上方修正幅はまだ足りておらず、実際にはこの数字をはっきり上回る可能性が高いだろう。

円安によるコスト増で価格転嫁に広がり

食料品とコアコアの話をする前に、まずは携帯電話通信料の話をしよう。あくまで前年の裏というテクニカルな要因なのだが、これがなかなか馬鹿にならない。

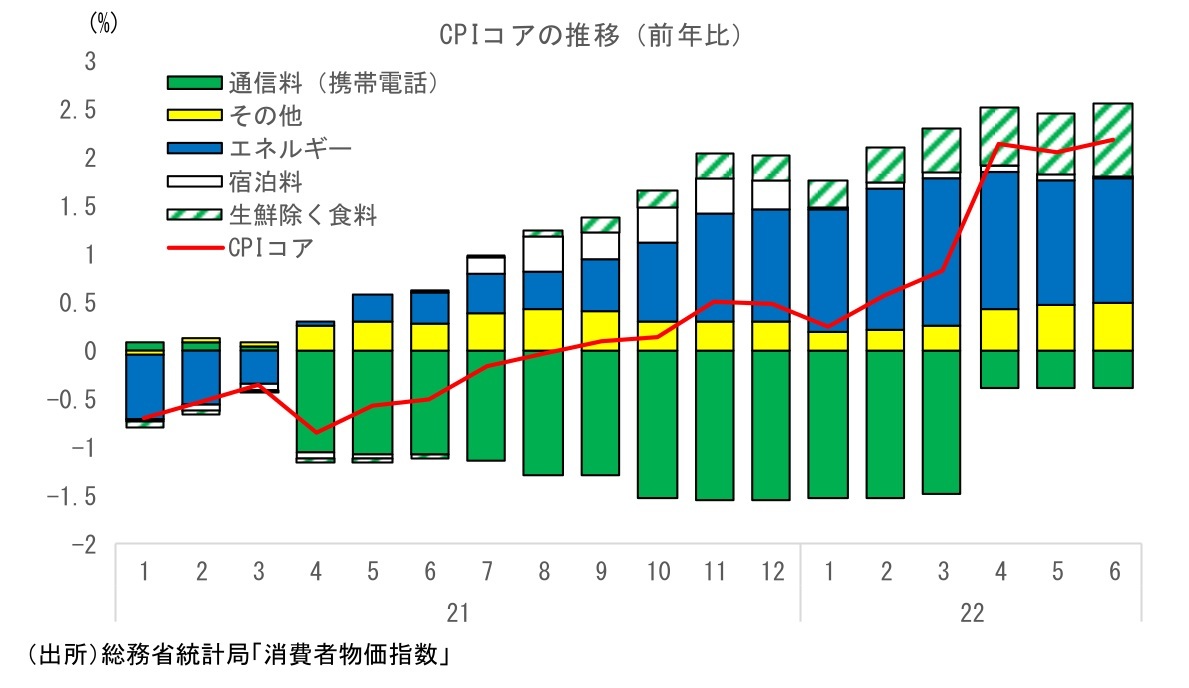

携帯電話通信料は2021年4月だけでなく、2021年8月と10月にも断続的に値下げが実施されていた。2022年4月に剥落したのは2021年4月の値下げ分のみであり、現時点でもまだCPIコアを0.4%Ptほど押し下げていることに注意が必要だ。

仮に携帯電話通信料の価格が変化しないとすれば、2022年8月と10月で合わせて0.4%Pt分、前年比のマイナス寄与が剥落し、CPIコアが追加的に押し上げられることになる。2022年6月の全国CPIコアは前年比+2.2%であり、2022年8月19日公表の2022年7月分では+2.3~+2.4%が予想されている。

つまり、その他の要因が変わらないとすれば、この携帯電話通信料要因だけでCPIコアは+2%台後半に伸びを高めるということだ。

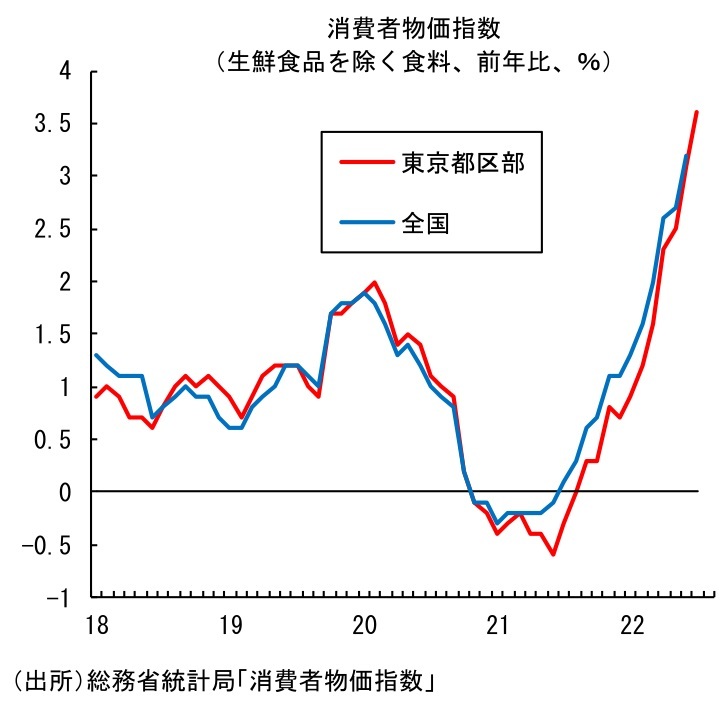

次に、食料品価格については上振れが見込まれる。食料品の値上げラッシュは止まる気配がなく、2022年7月の東京都区部CPIでも食料品(生鮮除く)は前年比+3.6%と、2022年6月の+3.1%から一段と伸びを高めた。

小麦価格上昇の影響でパンが大きく値上がりしているほか、食用油やしょう油などの油脂・調味料、ポテトチップスやチョコレート等の菓子類などで伸びが高まっているほか、外食も前年比+3.1%と、価格転嫁の進展からこのところ伸びが加速している。

こうした食料品価格の上昇が明確化してから既に半年以上が経つが、値上げの動きが一服するどころか、今後のさらなる値上げ計画を表明する企業が増えている。

なかでも目立つのが、円安を理由とした値上げである。以前は小麦や油といった原材料価格の高騰を理由とした値上げが大半だったが、ここにきて円安によるコスト増を理由とした値上げ表明が明らかに増えている。実際、原材料価格の高騰を理由に一度値上げした後、同じ商品について今度は円安を理由に2度目の値上げを実施するというケースもみられる。円安による輸入コスト増加の影響はまだ続くことを考えると、食料品価格は今後一段と伸びを高めていくだろう。

今後、ガソリンや電気代等のエネルギー価格は、前年に大きく上昇していた裏が出ることでCPIコアへのプラス寄与を縮小させていくことになるが、食料品価格の伸び率拡大のインパクトがそれを上回る可能性が高いとみられる。

加えて、エネルギーや食料を除いたコアコア部分についても上振れ余地がある。食料(酒類を除く)及びエネルギー除く総合(米国型コア)から、さらに携帯電話通信料と宿泊料を除いたものを計算すると、2022年6月は前年比+0.8%と、2022年5月の+0.7%から伸びが高まっている。上昇率自体はまだ低いものの、直近のボトムである2022年1月の+0.3%と比べると0.5%Ptの改善だ。

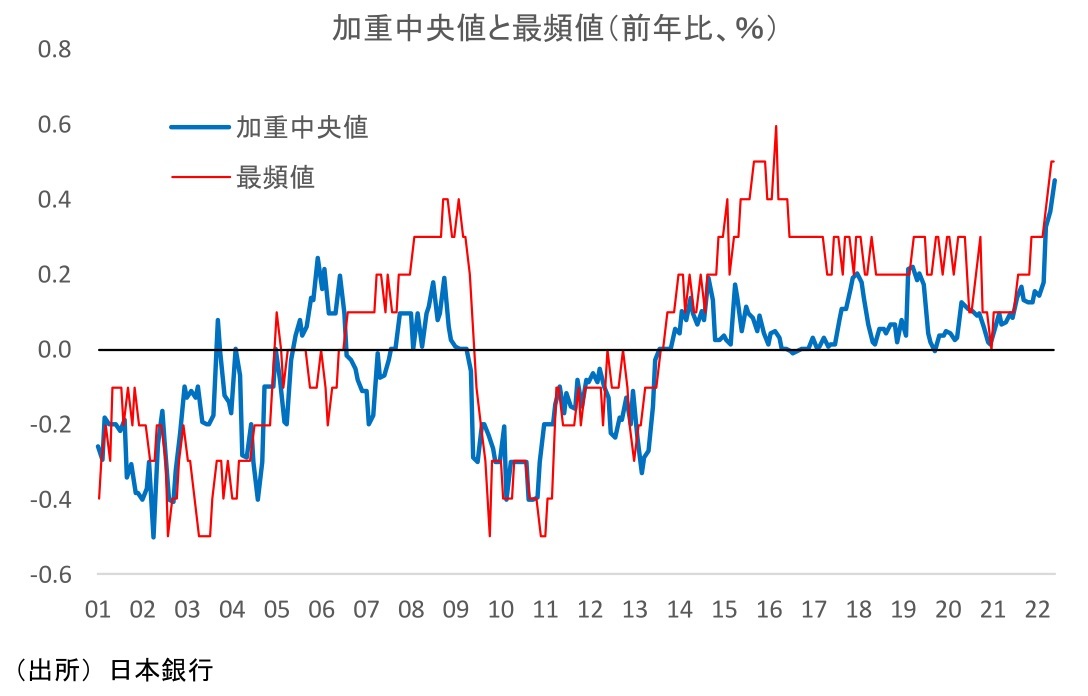

また、日本銀行が試算している加重中央値や最頻値(*1)でも足元で緩やかな上昇がみられるなど、徐々にではあるが、値上げの動きがエネルギーや食料品以外にも広がりつつある可能性が示唆される。こうした動きの背景にあるのが円安の進展だ。円安により輸入品の価格が全般的に押し上げられたことで、コアコアについても価格転嫁を進める必要性が生じているということだろう。

2022年7月にスマートフォンやタブレットで円安を理由とした大幅値上げが実施されたことが象徴的だが、その他にも家電等で値上げの表明が相次ぐなど、足元では耐久消費財での値上げが目立つ。

また、輸入比率が高い衣料品についても、円安によるコスト増を背景にした値上げの動きが散見されるようになってきた。

(*1)加重中央値は、価格上昇率の高い順にウエイトを累積して50%近傍にある値。最頻値は品目別価格変動分布において最も頻度の高い価格変化率。いずれも価格上昇の広がりを見るのに適している。

デフレマインドが染みついた日本では、価格は据え置きが基本である。自社だけが値上げを行うことで必要以上に注目されたり、他社にシェアを奪われたりすることを恐れ、多少のコスト増であれば企業努力で吸収することがほとんどだ。

もっとも、仮に今後値上げを表明する企業が増えてくれば、他社に追随しての価格引き上げが行いやすくなることも考えられる。食料品では既にこうした傾向がみられているが、今後はコアコアにおいても、価格転嫁の動きが予想以上に広がる可能性が否定できないだろう。

こうした点を踏まえると、CPIコアは今後伸びを高めていく可能性が高い。特に食料品とコアコアについては筆者がこれまで想定していたよりも上昇圧力は強いと考えられ、CPIは上振れを見込むのが妥当と思われる。

全国旅行支援がCPIに反映されることがなければ(*2)、携帯通信料要因が追加的に剥落する2022年10月に前年比で+3%に到達する可能性が十分あると思われる。

(*2)詳しくは「『全国旅行支援』と消費者物価指数 ~仮にCPIに反映された場合、0.2%~0.4%Pt押し下げの可能性~」(2022年6月24日発行)をご参照ください。

コストプッシュインフレは持続性に欠ける。2023年後半には明確に鈍化へ

もっとも、こうした物価上昇は、あくまで原材料価格の高騰や円安の進展を背景としたコストプッシュインフレである。ディマンドプル型の物価上昇の場合、景気が好調に推移していることから物価上昇以上の所得増加が実現し、生活水準は向上する一方、コストプッシュ型の物価上昇では、所得の伸びが弱いなかで物価がそれ以上に上昇するため、生活水準は低下する。購入頻度の高さからくる心理的な悪影響もあいまって、個人消費にとっては明らかな逆風となる。

コロナ禍の落ち込みからのリバウンドの動きがいずれは一巡することが予想されるなか、家計がいつまでも物価上昇についてこられると見るのは楽観的だろう。消費の伸びが鈍化するなか、次第に値上げの実施が困難になることが予想される。

こうした点を踏まえると、物価上昇の持続性には疑問符が付く。時間の経過とともに原材料価格の高騰や円安による押し上げ寄与が剥落するにつれて、CPIは再び伸び率を低下させていくことになるだろう。2023年後半には急速にCPIの伸びが鈍化し、再びゼロ%台に戻る可能性が高いと予想している。