2022年8月26日、FRB(米連邦準備制度理事会)のパウエル議長はジャクソンホール会議において、インフレ抑制までの金融引締めの継続を示唆した。その発言の影響もあり、米国グロース(成長)株のパフォーマンスは大きく低下。これまで米国株のエクスポージャーが相対的に高かった個人投資家の戦略に現在、大きな転機が訪れようとしている。そうしたなか、にわかに注目を集めているのが、日本のバリュー(割安)株である。とりわけ、独自の基準で厳選投資する「三井住友DS日本バリュー株ファンド(愛称“黒潮”)」は、好調なパフォーマンスを23年にわたって続けていることで、あらためてその存在感を高めつつある。いま、日本のバリュー株に目を向ける理由とは? ZUU online編集部の記者 大正谷成晴が、三井住友DSアセットマネジメント 運用部 バリュー+α グループ シニアファンドマネージャー 部奈和洋氏に聞いた。

2006年大和住銀投信投資顧問(現 三井住友DSアセットマネジメント)入社。国内株式の市場分析を行うストラテジストを経て、2011年より株式運用部バリュー+αグループのファンドマネージャー。三井住友DSアセットマネジメントが強みとするバリュー株運用に加え、PBR-ROEモデルを活用した独自の分析やAIを駆使したスクリーニング、企業との対話を重視した徹底的なリサーチに強みがある。大阪府出身。

投資環境が変化 日本のバリュー株に注目が集まる

―― 2022年に入り、FRBは複数回にわたり利上げを実施しました。株式市場にはどのような影響を及ぼしたとお考えでしょうか。

部奈和洋氏(以下、部奈) リーマンショック以降、緩やかな経済成長と長期金利の低位安定が続き、米国株に資金が流入する傾向がありました。とりわけ、コロナ禍で景気下支えのために実施した金融緩和による長期金利の低下と好業績を背景に、米国のグロース株に優位な展開が続いていました。投信市場でも2021年の年末までは米国グロース株が圧倒的な主役でした。

ところが、米国ではインフレが加速したことで、FRBが金融引締めに転じ、2022年に入ってからは複数回にわたる利上げを決定しています。その結果、今までのような高バリュエーションが許容されなくなった米国グロース株が大幅に下落し、多くの投資家は戦略の見直しを迫られています。そうしたなか、ポートフォリオの分散を図るうえで当社が注目しているのが日本のバリュー株なのです。

―― 日本経済はバブル景気の崩壊以来、低成長のままです。また、日本はいまだに金融緩和・低金利政策を続けている国です。投資対象としてはあまり魅力を感じないのですが……。

部奈 それは大きな間違いで、日本市場をよく観察すると「それほど悪くない」ことがわかります。たしかにマクロ面で日本経済の著しい成長に期待するのは難しいかもしれません。しかし、過去約10年のドイツ、イギリスといった(米国以外の)主要国の代表的なインデックスとTOPIX(配当込み)を並べると、もっともパフォーマンスが良いのは日本なんです。米国が優位な印象がありますが、日本もほぼ同程度の水準となっています。

この背景には、2012年に発足した第2次安倍内閣のもとで推し進められたコーポレートガバナンス強化とアクティビスト(物言う株主)の活発化があります。

これまで、米国株や先進国株に対する日本株のパフォーマンス劣後要因として、ROE(自己資本利益率)*の低さがありました。つまり、資本効率を意識した経営ができていなかったため、なかなか収益を最大化できていなかったのです。

*ROE(自己資本利益率):株主が出資した資金をもとに、企業がどれだけ収益を上げたかを測る指標

しかし、日本株に対する株主の目が厳しくなったことを受けて、ROE引上げを意識するようになり、企業価値向上に努める企業が近年増えてきています。

こういった日本企業の体質改善が株価に反映され、日本株全体のパフォーマンスを引き上げました。まさに今、低ROEから高ROEへ変化する過渡期にあります。2022年に入ってからは、エネルギーや原材料価格の高騰で商品・サービスの値上げが続いていますが、企業にとっては値上げがしやすく、利益を取りやすい方向に向かっているという見方もできます。日本株を取り巻く環境は決して悪くはないのです。

―― なるほど、日本企業の体質が改善し、低ROEから高ROEに転じるケースが増えたことはわかりました。今後もこのような変化は続くのでしょうか。

部奈 日本株の株主還元率は50%程度です。米国株の90~100%、欧州株の70~80%に比べると、まだ低水準のままです。ROEを見ても、米国株が20%台、欧州株が12~13%もあるのに対し、日本株は8~9%程度です。株主を意識しながら経営をするとなると、適切な資本の調達・放出や収益性の改善が求められ、それにより株主還元率やROEの向上はますます見られるようになります。実際、国内上場企業の75%がROE改善の目標を設定し、株主還元額(配当額+自社株買い額)を増加させるなど、ROE引上げに向けた動きを加速させています。これが成功すると、世界の株式市場のなかで日本株は相対的に高いリターンが期待されます。言うなれば、日本株の弱点の1つである低いROEが優位性に変わりつつあるということです。

―― ROEが改善することで高いリターンが期待されるのは、どういった銘柄ですか。

部奈 ROEが改善すれば、バリュー銘柄、グロース銘柄にかかわらず、リターンが期待されます。しかし、もともとROEが高くバリュエーションも相対的に割高なグロース銘柄に比べ、自己資本が相対的に大きく、株主還元策の強化などの企業努力においてROE向上、ひいては株価上昇の余地が相対的に残されていて、より高いリターンが期待されるのはバリュー銘柄だと考えています。

そして日本には、ROEが低いため割安の状態で放置されている銘柄がたくさん存在します。そのような銘柄が、今後経営改革を断行してROEを向上させることで投資家の注目を集め、株価を上昇に転じさせると見込んでいます。そこで、ROE向上に繋がる「変化」が期待される日本のバリュー銘柄を厳選したのが、私たち三井住友DSアセットマネジメントが設定・運用する「三井住友DS日本バリュー株ファンド(愛称“黒潮”)」なのです。

独自の手法でバリュー株を発掘 良好なパフォーマンスをキープ

―― 「三井住友DS日本バリュー株ファンド」とは、どういったファンドですか。

部奈 「三井住友DS日本バリュー株ファンド(以下、当ファンド)」は、株主のROE改善への要求が強まっているバリュー株のなかから、改善期待が大きい銘柄を弊社独自の手法で発掘し、安定的に高いリターンの獲得を目指すファンドです。1999年7月30日の設定以来、約23年にわたり良好なパフォーマンスを維持しています。

最大の特徴は、割安銘柄に漫然と投資をするのではなく、割安銘柄の中から業績変化の確度が高く、また業績変化率の期待が大きい銘柄、すなわちROE向上が期待される銘柄を厳選している点です。

―― そのような銘柄はどうやって見つけるのですか。おそらく、いくつかの選定基準があるのだと思いますが。

部奈 経営の効率性を上げるのは簡単ではありませんが、それを実現できるかどうかは経営者の意志次第だとわたしは思っています。私たちは経営者との面談をとても重視しており、ROE改善に向けて企業を変化させようと考えている経営者に直接会って話ができるのは、私たちの大きな強みです。

銘柄選定においては大きく3つのポイントを設けています。

ポイント(1):割安度

一般的にバリュー株投資というと、PBR1倍以下で買って、1倍以上で売るのがオーソドックスな手法ですが、私たちはそういう手法を採用していません。

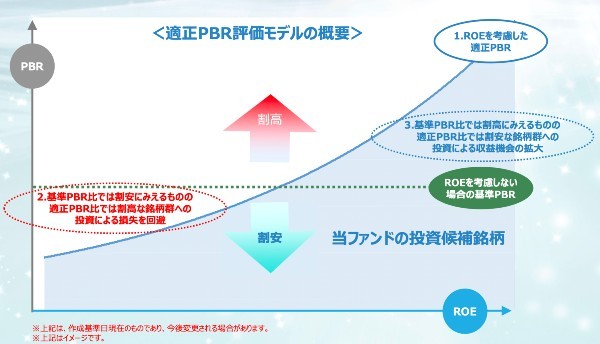

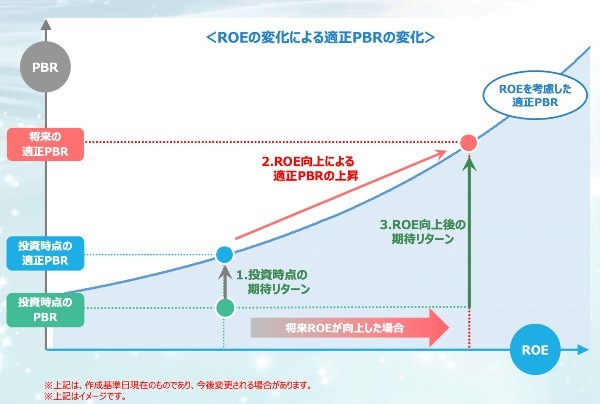

割安な銘柄の中から投資候補を絞りますが、過去の利益の積上げである純資産が分母となるPBRのみでは判断しません。将来の利益をしっかり分析したうえで、ROEを考慮した「適正PBR評価モデル」で、投資候補銘柄を決定しています。つまり、効率的に稼げるようになるか、企業の収益力に着目して割安度を見極める点が、一般的なバリュー運用とは一線を画しています。

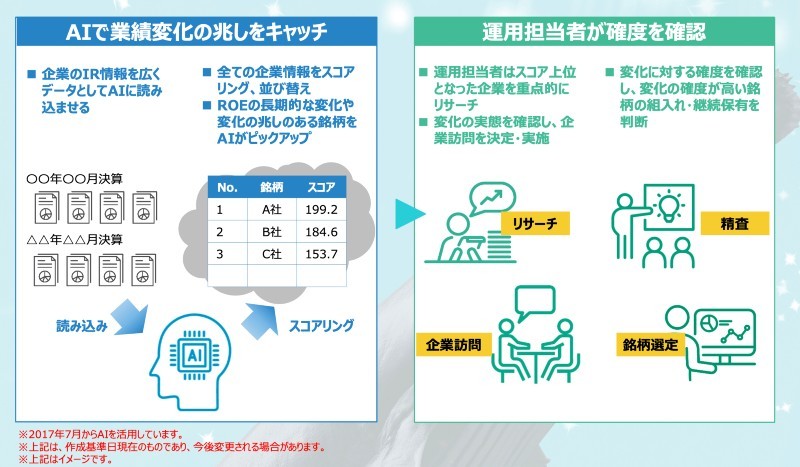

ポイント(2):確度

企業の変化を逃さないために国立情報学研究所 客員教授 宮尾祐介氏と共同開発したAIを活用しています。AIを使うことで、アナリストがカバーできない中小型銘柄に至るまでカバーを可能にしており、決算関連資料はもちろん、世の中の膨大なデータから変化に繋がるキーワードをピックアップ、そしてスコアリングすることで、変化の兆しをキャッチします。

たとえば、「中国で始めた新規事業が軌道に乗った」など、ポジティブな変化がわかるテキスト情報などをもとに銘柄をスコアリングするようにしています。併せて、先ほど申し上げた通り、経営者と面談をしながら、オフィスや工場の視察、同業他社比較や業界環境の分析などを通じて、変化の確度を高めます。

ポイント(3):ポテンシャル

当ファンドではROEの上昇ポテンシャルの高い銘柄に投資します。そのほうがより高いリターンが期待できるからです。割安な株価が是正されただけでは相対的にリターンは限定的です。一方、ROEの上昇も伴えば、より高いリターンが見込めます。それを可能にするのが経営者との対話、割安度を見極める独自の手法、AIの活用なのです。

―― 銘柄選びの基準はわかりました。これまでどのような銘柄に投資をしてきたのでしょうか。

部奈 2022年7月末時点の保有99銘柄のうち、18銘柄は5年以上保有し続けています。

代表的な銘柄は日本電信電話(NTT)です。10年以上前から保有していまして、経営層と面談をさせていただいています。面談を通じて、2030年の実用化に向けて推進している、次世代コミュニケーション基盤である 「IOWN(アイオン)構想」(NTTグループ)などを伺い、将来性が期待されると判断し、保有を続けています。

実際のところ同社は過去10年で、自社株買い、NTTドコモの完全子会社化などにより、ROEは着実に向上しています。直近も原則テレワークの導入や人事制度の改革など、いままでのNTTでは考えられないような施策を次々と打っていて、経営改善に向けたトップの強い意志を感じます。こういった取組みの結果、2022年7月末を基準として10年前はPBR0.6倍、ROE5.9%だったのが、現在はPBR1.6倍、ROEに至っては14.9%に向上し、過去10年の株価の騰落率は+319%を記録しました。NTTのような巨大企業の株価が大きく変動することはないと思うかもしれませんが、企業の体質が変化すると、株価のパフォーマンスに大きな影響を与えるのです。

北國フィナンシャルホールディングスもわれわれが長期保有している銘柄の1つで、定期的に面談を重ねております。同社は以前から自前でIT人材を持つ必要があると訴えていて、2021年には日本発となるパブリッククラウド(Microsoft Azure)でのフルバンキングシステム内製化を実現しました。こういった取組みへの評価が長期保有につながりました。当ファンドでのパフォーマンスにも大きく寄与しています。

―― ファンド自体のパフォーマンスも好調のようですね。

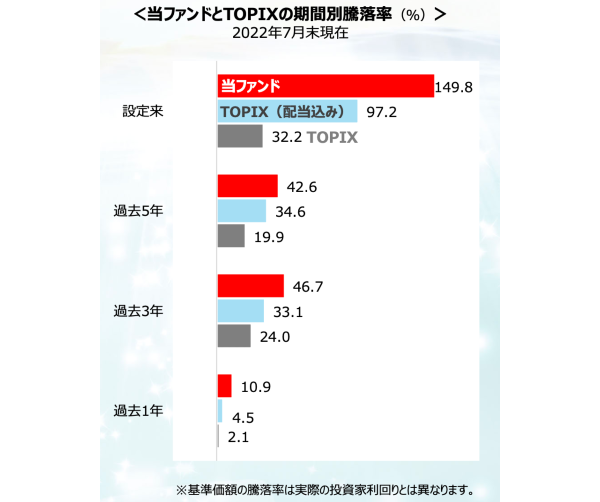

部奈 設定来、TOPIXの騰落率32.2%に対して、当ファンドは149.8%と、ベンチマークとしているTOPIXを上回るパフォーマンスを実現しています。なかでも、ここ1年の成績はとても良好です。米国の金融引締め政策に伴う金利上昇でグロース株がマイナスとなり、バリュー株へ物色が広がり、買われたことによる組入銘柄の株価上昇、企業体質の改善が進み、ROEの向上を伴う変化を遂げる企業が増えたことが大きな要因です。より大きな変化が期待できそうな銘柄を見極め、投資している当ファンドはその恩恵を享受できました。

(注1)基準価額の騰落率は税引前分配金再投資基準価額ベース。税引前分配金再投資基準価額は1万口当たり、信託報酬控除後。税引前分配金再投資基準価額は分配金(税引前)を分配時に再投資したものと仮定して計算しており、実際の基準価額とは異なります。

(注2)当ファンドのベンチマークはTOPIX(東証株価指数)です。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

※上記は過去の実績であり、当ファンドの将来の運⽤成果等を⽰唆あるいは保証するものではありません。

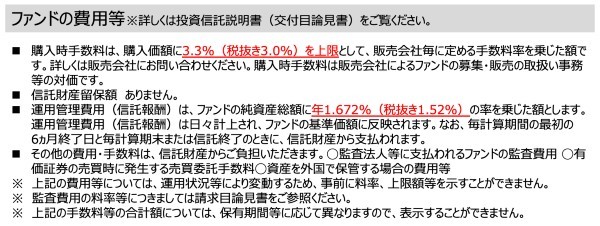

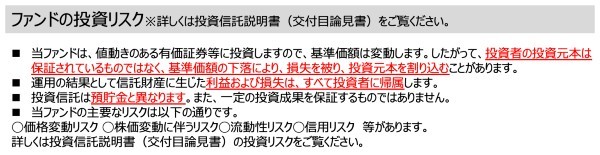

※ファンド購⼊時には、購⼊時⼿数料がかかる場合があります。また、換⾦時にも費⽤・税⾦などがかかる場合があります。詳しくは投資信託説明書(交付⽬論⾒書)をご覧ください。

米国のグロース株が軒並み値を下げ、苦い思いをした投資家の方もいると思います。その時、日本のバリュー株を持っていたらマイナスを抑えられたかもしれません。投資環境が変わりつつあるいまだからこそ、投資先が米国などの日本以外の先進国に偏っている方には、当ファンドのような日本のバリュー株ファンドを投資対象の1つの選択肢として検討していただきたいですね。ただし、米国株など海外株に成長期待があることは否定できませんので、保有商品のラインナップに日本のバリュー株ファンドも追加してみるという柔軟なスタンスが適切だと思います。不透明感が増す環境のなかでは、米国株と異なる動きが期待される日本のバリュー株ファンドを併せ持つことで、リスクを低く抑え、リターンを獲得する機会も多角的に増やせるのではないかと思います。

また、ファンドであれば、個人がキャッチすることのできない企業の変化をファンドマネージャーが代わりに捉え投資をし、複数の銘柄をまとめて保有できるので、今後加速する日本企業の変化を効率的に捉えることができるのではないでしょうか。

―― 企業の「改善」や「変化」に着目して投資する「三井住友DS日本バリュー株ファンド」の特徴や魅力を理解することができました。本日はありがとうございました。