この記事は2022年10月17日(月)配信されたメールマガジンの記事「岡三会田・田・松本賢 アンダースロー(日本経済の新しい見方)『日本が英国を参考にすればデフレに逆戻り』を一部編集し、転載したものです。

要旨

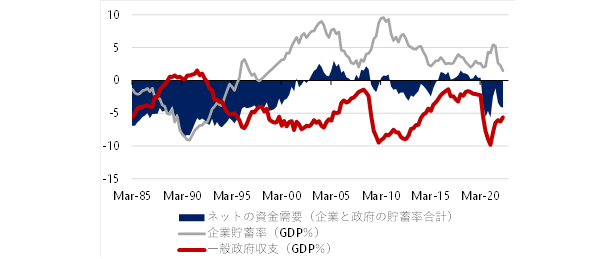

市中のマネーを拡大したり、家計に所得をしっかり回したりするためには、企業と政府の合わせた支出する力が必要だ。日本は、企業と政府の支出する力であるネットの資金需要(企業貯蓄率+財政収支)が消滅(0%)してしまい、デフレ不況と家計の疲弊の原因になってきた。望ましくない円高の原因でもあった。現在は、新型コロナウィルス問題に対処する財政支出の拡大で、ネットの資金需要は望ましい−5%(GDP比)となり、リフレの力が、コロナ禍にある日本経済を支える力となっている。

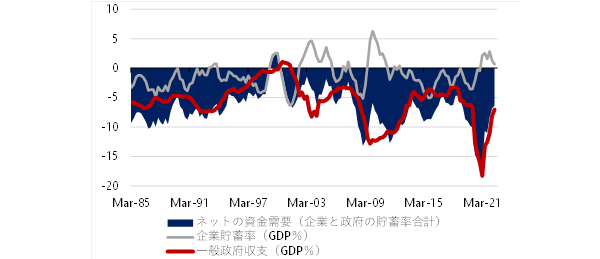

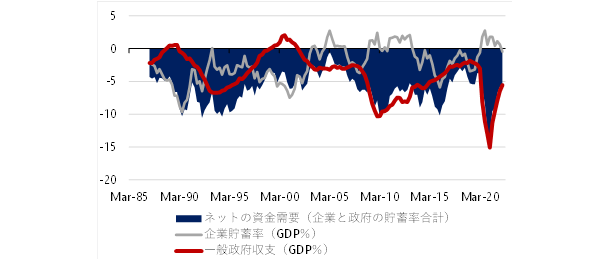

財政支出の拡大により、米国のネットの資金需要は−16.5%、英国は−13.3%まで拡大していた。この巨大な企業と政府の合わせた支出する力が、供給制約と合わせて、強いインフレ圧力を産んだ。インフレ圧力を緩和するには、ネットの資金需要を望ましい水準に縮小していく必要がある。英国のトラス政権の減税策は、ネットの資金需要の再拡大につながるため、インフレと通貨安の懸念を悪化させてしまった。

日本のネットの資金需要はわずか-5%程度である。米国の長期平均−7.0%、英国の−6.2%と比較すると大きくはない。市中のマネーを拡大し、家計に所得をしっかり回し、デフレを完全脱却するために必要な水準である。今後、コロナ対策の財政支出は減っていくため、新しい資本主義の成長投資やコスト高に対する家計・企業支援などの財政支出の拡大で補い、ネットの資金需要を-5%程度に維持しなければならない。状況が全く違う英国の財政政策の失敗を意識し、日本の財政支出が過小となれば、ネットの資金需要はまた消滅してしまう。市中のマネーが拡大しなくなり、家計に所得が回らなくなり、日本はデフレ不況に逆戻りしてしまうだろう。

▽日本のネットの資金需要

▽米国のネットの資金需要

▽英国のネットの資金需要

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。