この記事は2022年10月18日に「第一生命経済研究所」で公開された「日本経済だけが生き延びられるのか?」を一部編集し、転載したものです。

成長率は欧米を上回る

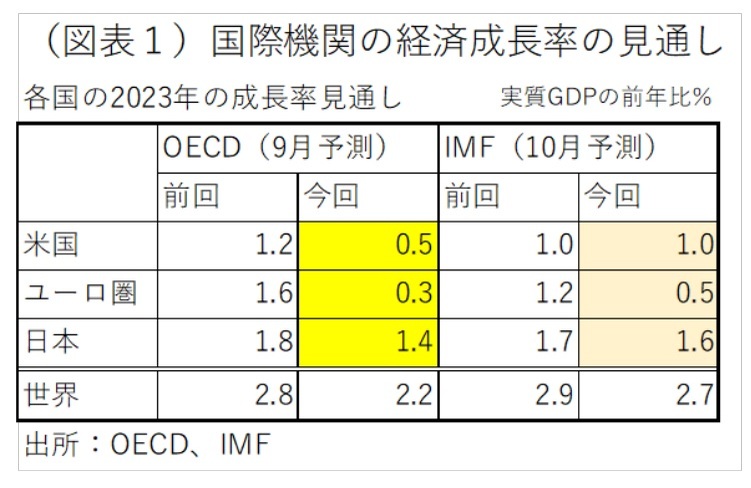

来年2023年の経済見通しは、かなり厳しいものになるだろう。理由は、各国がインフレ抑制のために強烈な金融引き締めを行うからだ。最近、発表された国際機関の経済見通しも、そうした変化を織り込んで、下方修正されている。最近、発表されたOECDとIMFの世界経済見通しでは、欧米の実質GDP成長率が2023年は極端に低くなっている(図表1)。

OECDが2022年9月26日に発表した予測値では、2023年の米国の成長率が0.5%(6月予測1.2%)、ユーロ圏の成長率が0.3%(同1.6%)となっている。

日本について言えば、欧米ほどは悪くない。2022年9月予測は前年比1.4%(同1.8%)と堅調である。日本の潜在成長率は、内閣府によれば0.6%(2021・2022年)なので、この予測値は堅調な数字だと言ってよい。

日銀だけが緩和

日本と欧米の経済見通しが、これだけ大きく異なるのは、日本と欧米の中央銀行の政策が正反対だからだ。FRBは政策金利を4%台まで引き上げて、2023年は消費者物価が8%台から2%へと鈍化するのを待つことになるだろう。欧州でも、ECBが利上げを進める。

対する日本だけが量的・質的金融緩和を継続する。最近の黒田総裁の記者会見では、「1、2年は金利を引き上げない」とまで言っている。日銀は、欧米各国がインフレ退治のために景気を犠牲にしている中で、独りだけ緩和を継続するから景気が相対的に堅調なのである。世界の主要国では、中国とトルコ、そして日本だけが緩和をしている。

この金融緩和の継続という流れは、日本の円が極端に割安になるという結果を引き起こす。おそらく、日本の輸出は、相手国の成長率鈍化によって下押しされるだろうが、もう一方で円安効果で押し上げられるだろう。前者が「所得効果」、後者が「価格効果(為替効果)」という表現ができる。所得効果<価格効果となれば、日本経済は底堅く推移するだろう。

もう1つ、円安効果は輸入価格を上昇させる。すると、輸入品と競合する国内品の価格競争力が相対的に高まる。例えば、農産物は、輸入品との価格差が縮小して、販路を広げやすくなる。製造業の部品供給も、大手企業の現地工場の生産コストが高くなる分、国内供給シフトの恩恵を受けるだろう。こちらは輸入と競合する国内企業の国内売上の押し上げという作用である。

為替の効果

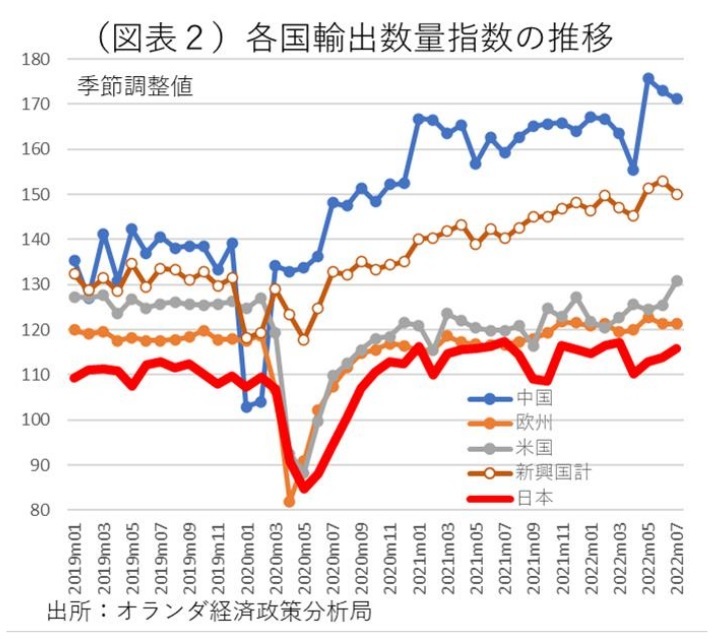

これまでのところ、月次の輸出データは堅調である(図表2)。PMIなど企業調査は悪化しているが、輸出面では必ずしも悪化はしていない。しかし、これから急変するリスクを甘くみてはいけないだろう。

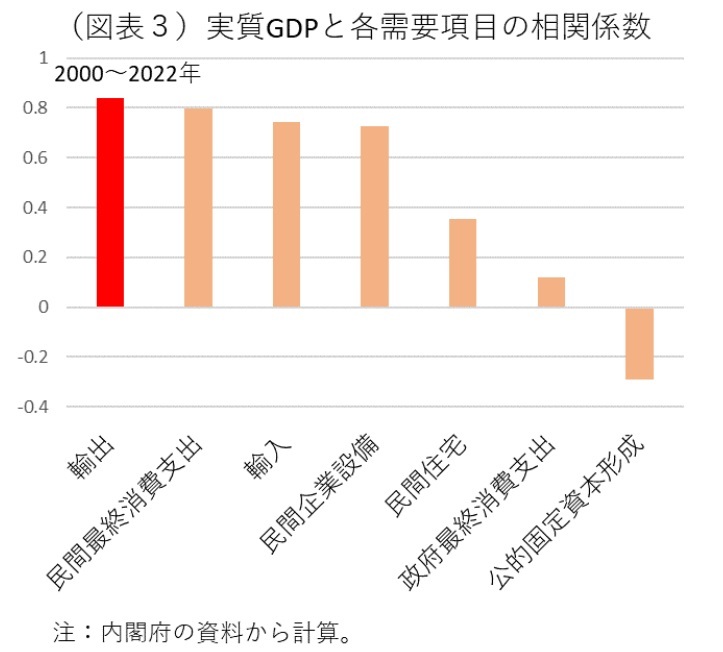

実質GDPと各需要項目の相関係数を調べると、全体の実質GDPとの間で最も相関が高いのは、実質輸出である(図表3)。だから、米利上げ効果で、日本の輸出数量(実質輸出)が落ち込めば、やはり景気失速を免れられないだろう。

しかし、もしも、日本の輸出が円安に大きく反応するのならば、それに応じて景気は堅調さを維持できる。内需項目では、国内設備投資が増えるだろう。国内では、金融緩和を続けている分、製造業は資金調達には困らない。

海外では、ドル高によって通貨安が進むが、国内設備投資は行いにくいはずだ。海外では、各国中央銀行が金融引き締めを行っていることで資金調達が制約される。

次に、議論ばかりではなく、実数のシミュレーションを行ってみた。輸出関数を作って、日本の輸出数量と為替(実質実効為替レート)を説明変数にして計算を試みた。世界輸出数量が+1%増えるときは、日本の輸出数量は+1.23%ほど連動して増える計算結果だった(2012~2019年)。

世界経済の成長率に対する日本の輸出数量の感応度は、+1%の成長率に対して+2.89%になる。これに対して、為替レートは+1%の円安に反応して日本の輸出数量を+0.13%しか増やさない。為替レートが輸出数量に与える影響力は、過去のデータを分析する限りはあまり大きくないようにもみえる。

しかし、仮設値を置いて計算すると、為替の効果は大きくなる。最近の経済変動の幅は、OECD予測では世界経済見通し(2023年)が6月から9月にかけて▲0.6%ポイント(2.8%→2.2%)の下方修正だ。これを輸出関数の数字に当てはめると、世界経済が▲0.6%で、日本の輸出数量は▲1.7%の下ぶれになる。

一方、為替レートは2022年3月から10月にかけて28%(3月1ドル115円→10月1ドル148円)の変化率だったとすると、実質実効レートがこれと連動すると考えて、輸出数量を+3.7%の押し上げになる結果だ。

所得効果(▲1.7%)と価格効果(+3.7%)を比べると、円安が日本の輸出数量を押し上げる効果(ネット+2.0%)の方が大きくなる。もちろん、世界経済の下ぶれ幅は▲0.6%よりももっと大きくなる可能性はある。仮に、下ぶれ幅が▲1.3%以上落ちれば、円安効果は吹き飛んでしまう。

2023年の日本経済を考えるとき、所得効果>価格効果なのか、所得効果<価格効果なのかが重要な判断の分かれ目になる。筆者は、基本的に、米利上げによる「海外経済の下ぶれ幅」がその帰趨を握っているとみている。OECDの▲0.6%よりも大きな下ぶれになる可能性も十分にあるとみる。筆者の見方は、米利上げのマイナス効果が予想外に大きくなるというものだ。

中国経済の減速

日本にとって、米国に並ぶ輸出先は、中国である。中国経済の減速が進めば、先に見た世界経済からの下押し圧力以上に、日本の輸出数量は落ちるだろう。

中国経済は2021年から変調を来している。夏の電力不足、恒大集団の経営悪化、地価下落、そしてコロナによる都市封鎖である。分野別にみても、半導体需要は2020年後半から中国経済を大きく牽引した。その半導体需要も、ここにきて低調に変わっている。

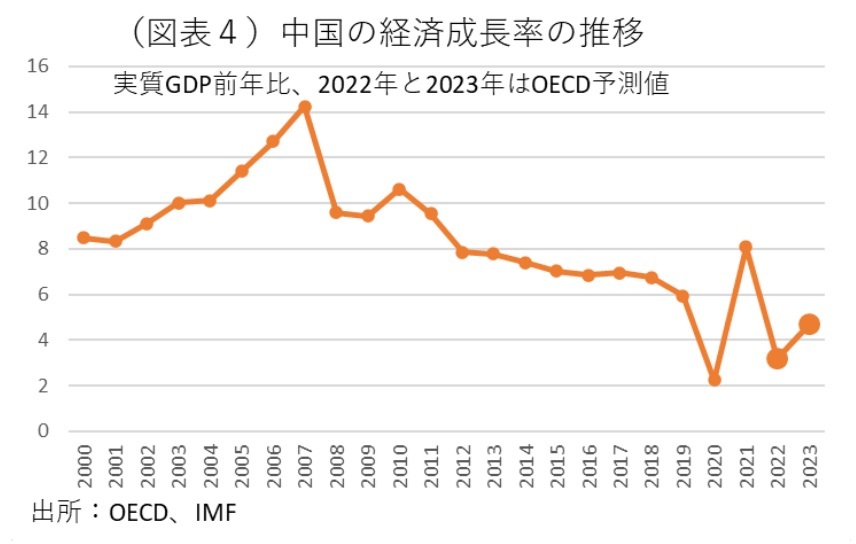

OECDの予測では、2022年の成長率3.2%(6月予測4.4%)から、2023年は4.7%(同4.9%)と持ち直すが、それでも過去に比べると、その成長ペースは鈍いものだ(図表4)。

日本の中国向け輸出が、2023年に持ち直すかどうかは不確実性が大きい。2022年春の上海都市封鎖の打撃が大きかっただけに、再びゼロコロナ政策によって大都市の封鎖が2023年も行われれば、日本の輸出と現地子会社は大打撃を受けると、多くの日本企業が恐れている。