この記事は、2022年11月14日に三菱UFJ国際投信で公開された投資環境ウィークリーを一部編集し、転載したものです。全体をご覧になりたい方は、こちらをご覧ください。加えて、デイリーレポートについては、mattoco lifeをご覧ください。

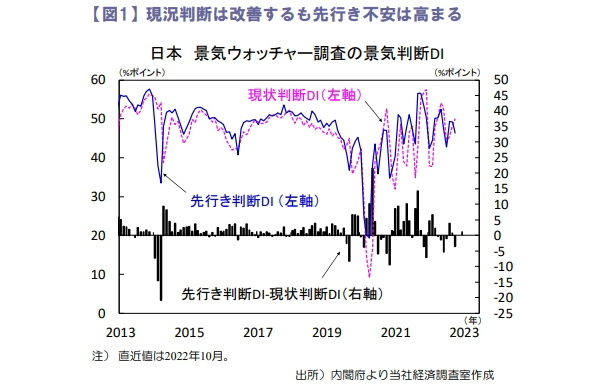

景気ウォッチャー調査は先行き判断が悪化

2022年10月の景気ウォッチャー調査では、現状判断DIが49.9(9月48.4)と3カ月連続で上昇する一方、先行き判断DIは46.4(9月49.2)と2カ月連続で低下しました(図1)。

現状判断では感染収束や全国旅行支援により家計動向関連が大きく上昇、なかでも飲食、サービス関連の上昇が目立ちました。先行き判断は全般的に悪化し、企業関連では引き続き円安などによるコスト上昇が悪化要因として挙げられ、新型コロナ感染第8波への懸念や政府による消費刺激策の持続性を疑問視する声もみられました。

判断理由では、電気料金上昇や商品値上げにより節約志向が強まり、支援策が終了すれば消費回復は長続きしないとの見方が示され、物価高への不安は強まっています。

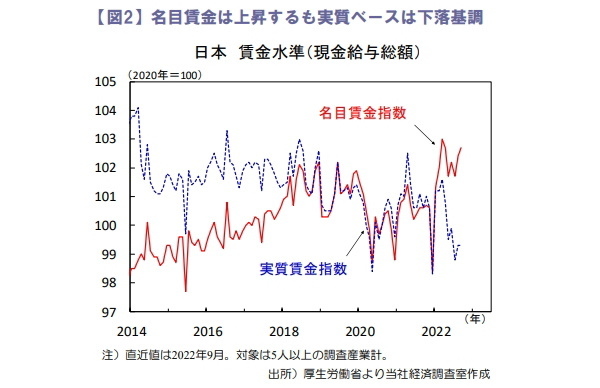

名目賃金の上昇率は加速

2022年9月の実質家計消費支出は前月比で+1.8%、前年比で+2.3%の上昇となりました。四半期でみると2022年7~9月期は前期比▲1.6%と2022年4~6月期の同+2.0%から減少しています。2022年9月は食料品をはじめ値上げ前の駆け込み需要が生じた可能性から反動減も想定され、物価が上昇するなか家計の購買意欲が維持されるのか注目されます。

2022年9月の現金給与総額は名目値が前月比+0.3%、実質値は横ばいとなり、前年比では名目値は+2.1%(8月+1.7%)と加速、実質値は▲1.3%(同▲1.7%)と6カ月連続で減少しました(図2)。

名目値の前年比内訳をみると、所定内給与は減速方向に寄与したものの、特別給与や所定外給与が加速に寄与しています。2023年春闘のベースアップが期待される事から、2023年半ばにかけて名目現金給与総額は緩やかな上昇基調が続くとみられます。今後は実質賃金の下落に歯止めがかかるのかが焦点となりそうです。

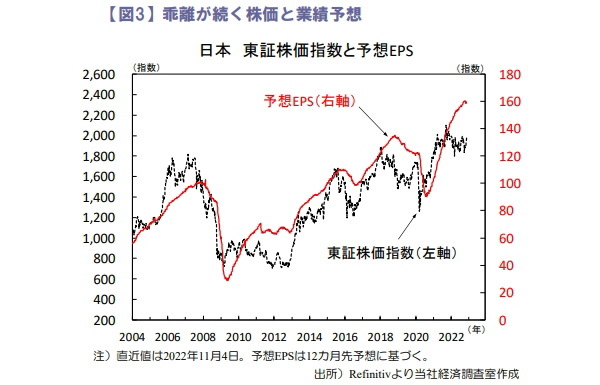

日本株は3週連続で上昇

先週の株価は米国株に合わせて上昇、東証株価指数は週間で+3.3%と3週連続の上昇となりました。2022年11月11日時点で東証株価指数対象企業の87%が2022年7~9月期決算を発表し、売上高は前年比+27.8%、1株当たり利益は同+37.9%と大きく改善しました(Bloomberg集計)。円安効果もあり実績が事前予想を上回った会社割合は売上高が60%、1株当たり利益が56%となっています。

他方、2022年10月の国内企業物価の前年比は+9.1%(9月+10.2%)と鈍化するも依然高水準にあり、仕入れコストの増加が収益を圧迫する状況は暫く続きそうです。予想EPSが高水準を維持するも先行き不安から株価は上値の重い動きが続いており(図3)、米大幅利上げ継続への警戒感が和らぎ株価が今後も上値を試す展開になるのか注目されます。

向吉 善秀