この記事は2022年11月11日に「第一生命経済研究所」で公開された「交易損失拡大で落ち込む実質GDI」を一部編集し、転載したものです。

交易損失拡大で、2022年7~9月期の実質GDIはマイナスの公算大

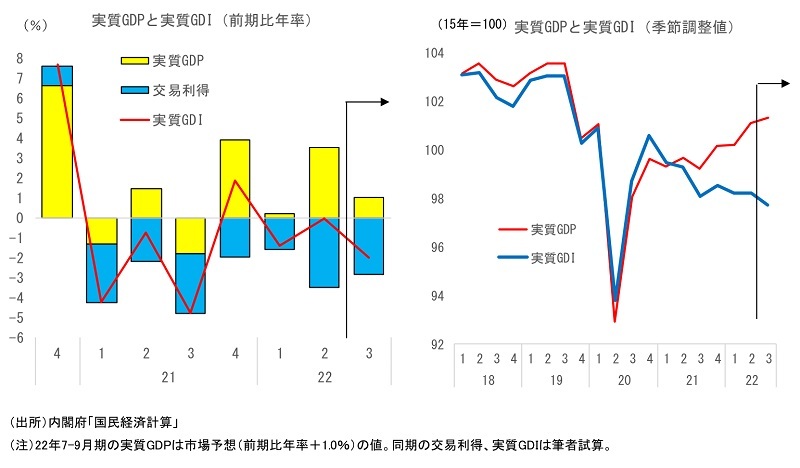

2022年11月15日に公表される2022年7~9月期実質GDPの事前市場予想は前期比年率+1.0%(筆者予想:前期比年率+0.5%)と、4四半期連続のプラス成長が見込まれているが、本稿で注目したいのが実質GDIの動向である。

GDPは一国全体の経済活動を生産・支出面から把握したものである一方、GDIは所得面から把握したものであり、「実質GDI=実質GDP+交易利得(損失)」として表される。なお、交易利得(損失)とは、輸出入価格の変化(交易条件の変化)によって、国内と海外における所得の流出入(実質購買力)が基準年と比較してどれだけ変動したかを示したものである(*)。

実質GDPは国内の生産活動を把握するのに適しているが、交易条件の変化によって生じる購買力の変化を把握することができないという欠点があるGDIみることによって初めて、交易利得(損失)の動向を含めた実質購買力の増減を測ることができる。交易損失の拡大(海外への所得流出)は企業や家計の負担に直結することから、家計の生活実感や企業の景況感を見る上では実質GDIの方が適しているといえるだろう。

交易利得は2021年入り以降急激に悪化しており、海外への所得流出が進んでいることが示されているが、現在公表されているデータを元に一定の仮定を置いて試算すると、2022年7~9月期のGDPでは、輸出デフレーターの伸びを輸入デフレーターの伸びが大きく上回ることで交易損失は一段と拡大するという結果が得られた。

この交易損失の拡大により、実質GDIの伸びは実質GDPに比べて前期比年率で▲2.9%Pt程度も下押しされることが予想される。前述のとおり2022年7~9月期の実質GDPは前期比年率+1.0%とプラス成長になるとの予想がコンセンサスだが、この数字を前提にすると、実質GDIは前期比年率▲1.9%もの大幅マイナスと試算できる。

ここで実質GDPと実質GDIの推移を比較すると、2021年1~3月期以降、実質GDPは緩やかながら持ち直していたのに対して、実質GDIは水準をはっきり切り下げており、両者に大きな乖離が生じている。

2022年7~9月期についても、実質GDPはプラス成長がコンセンサスだが、交易損失の影響から実質GDIはマイナス成長になるとみられ、海外への所得流出により国内の実質購買力が毀損されていることが示されるだろう。

このように、実質GDPで見るか実質GDIで見るかによって印象がかなり異なる。2022年7~9月期のGDPではこうした点もあわせてみることが必要だ。

ちなみに2022年7~9月期の実質GDIの水準は、前述の数字を前提にすれば、新型コロナウイルス感染拡大前の2019年10~12月期を▲2.5%Pt、2019年(暦年)平均を▲4.5%Pt下回る見込みである。

実質GDIでみれば、2019年10~12月期の水準すら大きく下回っており、本来の意味でのコロナ前水準である2019年4~6月期や2019年平均は遥か彼方である。

実質GDPでみても、2022年7~9月期の水準は2019年4~6月期や2019年平均の値を明確に下回るとみられるが、実質GDIでみると状況はさらに悪い。経済活動の正常化には依然として距離が残っていると判断され、日本経済がコロナ禍を克服したと言えるにはまだ時間がかかりそうだ。

(*)詳細は「上がるCPI、下がるGDPデフレーター~海外への所得流出がもたらすGDPデフレーターの悪化~」(2022年2月7日)、「交易損失の拡大がもたらす景気下振れリスク~乖離が広がる実質GDPと実質GDI~」(2022年4月15日)、「コロナ前水準回復とは言うものの・・・」(2022年8月15日)をご参照ください。