積立NISA(つみたてNISA)は、安定して資産形成を行う手段として注目されています。しかしながら、積立NISAには元本割れのリスクがあることは知っておかなければなりません。

積立NISAでは株式や債券に連動した投資信託を購入します。資産価格が暴落したタイミングでは、元本割れを起こしてしまう可能性があります。

本記事では、積立NISAを制度の開始直後から利用している筆者が、元本割れしないために気をつけていることを解説します。積立NISAでの元本割れリスクとその対策を知り、長期的な資産形成に適切に向き合えるようになりましょう。

目次

積立NISAで元本割れするリスクはどのくらい?

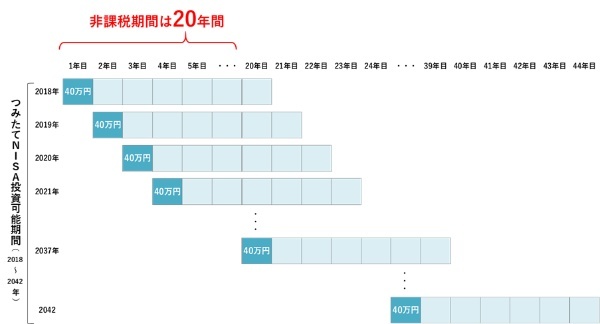

積立NISAとは、年間40万円を上限に投資信託を購入し、その

運用益について最長20年間非課税とする制度です。

(参考:金融庁「

つみたてNISAの概要」)

このような長い非課税期間が設定されているのは、 長期的には元本割れのリスクが小さくなると期待されているからです。

下の図は、1985年から2020年の各年に、毎月同額ずつ投資信託を購入し、5年あるいは20年保有した場合の運用成果を示しています。日本株式、先進国株式、日本債券、先進国債券を組み合わせて購入しています。

例えば、ある年に毎月1万円分、1年(=12ヵ月)で12万円分の投資信託を購入したとします。この資産が5年後に15万3,154円になっていた場合、年率5.0%の運用成果だったことになります。もし5年後に9万2,854円になっていた場合は、年率-5.0%の運用成果です。

グラフの縦軸である出現頻度は、該当する横軸の運用成果の年が全体に占める割合を表しています。運用成果0%〜2%の出現頻度が2%であれば、運用成果が0%〜2%だった年が全体の2%だったことを示します。

保有期間が5年のグラフを見ると、元本割れしている年が10%以上あることがわかります。全体の10%以上の年の資産は、5年後には損をしてしまっているということです。

ところが保有期間が20年のグラフを見ると、元本割れしている年がありません。 どの年の資産も20年後には元本割れせず、利益を得られることになります。

これらのデータは過去の実績から算出されたもので、将来的な予測、保証ではありません。20年という長期間でも元本割れしないと断定はできませんが、そのリスクがより小さくなることが期待されます。

このグラフで注意したいのが、「ある年=単年」に積み立て購入した資産のその後を示したデータであることです。元本割れする年があったとしても、その比率は決して多くありません。全体として見れば元本割れのリスクはさらに小さくなることが期待されます。

楽天証券の積立NISAの場合

実際に積立NISAで買える個別の投資信託について、元本割れのリスクを検討しましょう。先に結論を述べると、 3年保有していれば多くの商品が元本割れせず、利益に転じていることがわかりました。

下の表は、楽天証券の積立NISAで取り扱いのある投資信託のうち、一定期間前と比較して元本割れしている商品の数と割合をまとめました。期間が6ヵ月の場合、6ヵ月前に購入した商品が元本割れの状態ということです。

| 期間 | 元本割れしている商品数

/全商品数 |

元本割れしている

商品の割合 |

|---|---|---|

| 6ヵ月 | 91/183 | 49.7% |

| 1年 | 75/183 | 41.0% |

| 3年 | 4/168 | 2.4% |

| 5年 | 1/138 | 0.7% |

| 10年 | 0/48 | 0.0% |

| 20年 | 0/10 | 0.0% |

楽天証券の積立NISAでは183の投資信託を購入できます。取扱商品は徐々に増えているため、期間が短いほど商品数は多くなっています。

6ヵ月前に購入した場合は49.7%、1年前に購入した場合は41.0%、いずれも3分の1以上の商品が元本割れ状態にありました。

より長い期間で見ると大きく様子が変わります。3年前に購入した場合は2.4%、5年前に購入した場合はわずか0.7%の商品が元本割れ状態にありました。

SBI証券の積立NISAの場合

下の表は、SBI証券の積立NISAで取り扱いのある投資信託のうち、一定期間前と比較して元本割れしている商品の数と割合をまとめました。

| 期間 | 元本割れしている商品数

/全商品数 |

元本割れしている

商品の割合 |

|---|---|---|

| 6ヵ月 | 36/185 | 19.5% |

| 1年 | 42/180 | 23.3% |

| 3年 | 4/168 | 2.4% |

SBI証券の積立NISAでは185の投資信託を購入できます。

6ヵ月前に購入した場合は19.5%、1年前に購入した場合は23.3%、約5分の1の商品が元本割れ状態にありました。

一方でより長い期間、3年前に購入した場合は2.4%の商品が元本割れ状態にありました。短期間でも長期間でも、楽天証券と同様の傾向にありました。

ある時点と現在とを比較して、個別銘柄の元本割れリスクを検討してきました。 3年以上前に購入した投資信託は、そのほとんどが含み益になっているようです。

筆者は実際に、約4年半積立NISAを継続しており、全銘柄が含み益となっています。現在も積み立て中のため、半年以内にも購入しています。 半年前に購入した分が含み損になったとしても、全体としては大きな利益を確保できています。

つみたてNISAのおすすめ証券会社ランキング

| 4 | 5 | 6 | 7 | 8 | ||||

|---|---|---|---|---|---|---|---|---|

| 証券 会社 |

|

|

|

|

|

|

|

|

| 買付 手数料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

| 取扱 商品数 |

◎ 183 |

◎ 185 |

◯ 157 |

◎ 178 |

◎ 178 |

◯ 158 |

△ 33 |

△ 7 |

| 最低積立金額 | 100円〜 | 100円〜 | 100円〜 | 100円〜 | 100円〜 | 1000円〜 | 1000円〜 | 1000円〜 |

| 積立 頻度 |

毎日・毎月 | 毎日・毎週・毎月 | 毎日・毎月 | 毎月 | 毎月 | 毎月 | 毎月 | 毎月 |

| 特徴 | 楽天ポイントがザクザク貯まる ※1 | 三井住友カードでつみたて投資ができる ※2 | クレカ積立のポイント還元率が1.1% ※3 | 国内現物株の手数料が最大5%割引 | サポート体制 が充実していて初心者にも安心 |

つみたてNISA対象銘柄の取扱が多い総合証券 | 初心者でも簡単!LINEから投資を始められる | 総合証券での実店舗数国内No.1 |

| 公式 サイト |

楽天ユーザーなら |

選べる商品数 |

クレカ積立なら |

NISA割りで |

問合せ窓口の格付け |

総合証券で始めたい人におすすめ! 口座開設をする |

LINEで手軽に |

信頼と実績の |

元本割れした状態で積立NISAをやめたらどうなる?

投資信託は、長期間保有すれば元本割れリスクが小さいことを見てきました。しかし言い換えれば、購入して間もない間は元本割れリスクもそれなりに高いのです。もし元本割れしている状態で積立NISAをやめた場合、どうなるのでしょうか。実は単なる元本割れにとどまらないデメリットも考えられるのです。

非課税の意味がなくなってしまう

もし元本割れ状態で売却した場合、積立NISAのメリットは一切受けられなくなってしまいます。

投資信託の運用益には、通常20.315%の課税がされます。積立NISAとは、非課税投資枠で購入した投資信託の運用益が20年間非課税になる、という制度でした。そのため、

損失で終わった場合のメリットはありません。

(参考:国税庁「

株式・配当・利子と税」

:金融庁「

つみたてNISAの概要」)

逆に、利益が大きければ大きいほど積立NISAのメリットは大きくなります。非課税になる運用益には上限がありません。40万円で購入した商品を、60万円で売却すれば20万円が、100万円で売却すれば60万円がそのまま手元に残るのです。

非課税投資枠は戻らない

元本割れで売却した場合、その損失があるだけでなく、積立NISAの機会損失にもつながります。

積立NISAの商品を売却しても、非課税投資枠は戻りません。「元本割れしているのを見て一度売却した、でもやっぱり積立NISAを続けよう。」このように考えても、もしすでに40万円分購入していたら、その年には新たに購入することはできません。

(参考:金融庁「つみたてNISA Q&A」)

損益通算ができない

積立NISAで損失が出た場合、損益通算ができないというデメリットもあります。

通常の口座で投資信託を売却した際に損失となれば、その他の株式の譲渡益や配当などと損益通算できます。これにより課税額を減らすことができます。さらに損益通算後も損失であれば、その損失は翌年以降3年間繰り越して課税額から控除できます。

(参考:国税庁「

株式・配当・利子と税」)

ところが積立NISA口座で

損失が出ても、それを損益通算することができないのです。積立NISAの損失は、通常の投資信託での損失よりも実質的には

大きな損失となってしまう恐れがあるのです。

(参考:金融庁「

つみたてNISAの概要」)

つみたてNISAのおすすめ証券会社ランキング

| 4 | 5 | 6 | 7 | 8 | ||||

|---|---|---|---|---|---|---|---|---|

| 証券 会社 |

|

|

|

|

|

|

|

|

| 買付 手数料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

| 取扱 商品数 |

◎ 183 |

◎ 185 |

◯ 157 |

◎ 178 |

◎ 178 |

◯ 158 |

△ 33 |

△ 7 |

| 最低積立金額 | 100円〜 | 100円〜 | 100円〜 | 100円〜 | 100円〜 | 1000円〜 | 1000円〜 | 1000円〜 |

| 積立 頻度 |

毎日・毎月 | 毎日・毎週・毎月 | 毎日・毎月 | 毎月 | 毎月 | 毎月 | 毎月 | 毎月 |

| 特徴 | 楽天ポイントがザクザク貯まる ※1 | 三井住友カードでつみたて投資ができる ※2 | クレカ積立のポイント還元率が1.1% ※3 | 国内現物株の手数料が最大5%割引 | サポート体制 が充実していて初心者にも安心 |

つみたてNISA対象銘柄の取扱が多い総合証券 | 初心者でも簡単!LINEから投資を始められる | 総合証券での実店舗数国内No.1 |

| 公式 サイト |

楽天ユーザーなら |

選べる商品数 |

クレカ積立なら |

NISA割りで |

問合せ窓口の格付け |

総合証券で始めたい人におすすめ! 口座開設をする |

LINEで手軽に |

信頼と実績の |

積立NISAで元本割れしないための対策法

せっかく積立NISAを始めたのに、運用での損失以上に損をしているというのでは本末転倒です。積立NISAの投資信託は、長期的に見れば元本割れリスクは大きくありませんでした。ここでは、さらにそのリスクを下げるための対策法をご紹介します。

投資する際は商品を慎重に選ぶ

積立NISAで扱っているからといって、投資信託の中身は同じではありません。様々な商品をよく理解して選ぶことが最初の一歩です。

投資信託を選ぶ際に気をつけるべきことは、次の2点があります。

- 資産の中身

- 信託報酬

投資信託には、様々な国の株式や債券、リートなどの投資先があります。日本株式だけのもの、世界中の株式を組み合わせているもの、世界中の株式と債券を組み合わせているものなど様々です。

元本割れしないための基本的な考え方は、

資産の種類を分散させることです。具体的には、日本だけよりも世界中から、株式だけよりも債券からも組み合わせるなどです。これを「地域の分散」「資産の分散」といいます。

(参考:金融庁「

つみたてNISA早わかりガイドブック」)

下の図は、国内と海外の株式、債券の2007年から2017年の値動きです。国内債券と海外債券とを比較、海外株式と海外債券とを比較すると、値動きが異なっています。これら様々な資産を組み合わせることで、ある 資産が大きく下落しても他の資産がその損失をカバーしてくれます。手持ちの資産全体として元本割れがしにくくなる効果が見込めます。

年金積立金を運用しているGPIF(年金積立金管理運用独立行政法人)では、ポートフォリオ(資産の内訳)を公開しています。長期的な観点から運用されていますので、こういった情報を参考に組み合わせてみるのも1つの手段になります。

(参考:年金積立金管理運用独立行政法人「

基本ポートフォリオの考え方」)

筆者の場合は、アメリカあるいは全世界の株式に投資する商品を多くしています。その理由は世界、特に アメリカの株式は長期的に右肩上がりが続いているからです。

資産の組み合わせが決まったら、それに合った投資信託を探していきます。その際、中身がほとんど同じような商品が複数見つかることがあります。これは複数の運営会社が似た商品を出しているからです。

ここで重要なのが信託報酬です。信託報酬とは、投資信託の運用管理費用です。投資信託を保有している限り常に純資産総額から差し引かれていきます。積立NISAでは、信託報酬が一定水準以下の商品のみを対象としています。それでも、保有中常にかかる費用です。同じような投資信託を複数見つけたら、

信託報酬が少ないものを選ぶとよいでしょう。

(参考:金融庁「

つみたてNISAの概要」)

また商品選択は、積立NISAを始める際によく検討しておきましょう。スイッチング(保有した商品を別の商品に入れ替える)を行いたい場合、新規購入と同様に非課税投資枠を使用することになります。そのためスイッチングできる額が限られ、新たに積み立てる枠も削ってしまうため、おすすめできません。

(参考:金融庁「

つみたてNISAの概要」)

新たに購入する商品を別のものにすることは自由にできるので、こちらで対応することが現実的でしょう。

商品取扱数の多い証券会社で積立NISAを始める

積立NISAは様々な証券会社で取り扱いがあります。しかし証券会社によって、 取り扱っている投資信託の商品や商品数が異なっているため、注意が必要です。取扱商品数が多いと、目的の投資信託を選びやすいためおすすめです。

元本割れしても慌てず長期保有を続ける

投資信託の元本割れリスクは、長期的にはそれほど高くありませんでした。一方で短期的には元本割れするリスクは低くありません。もし元本割れしてしまっても、狼狽売りすることは避けなければなりません。むしろ積立NISAには、 資産価格が下がっているときこそチャンスなのです。

ここまでのデータでは、ある時点で購入した投資信託が、一定期間後に元本割れするのかどうかを見てきました。しかし積立NISAでは、1回や1年のみ購入して終わりではありません。積立NISAで想定される購入方法は、決まった金額を、毎月などの一定間隔で購入していく方法です。このような方法をドルコスト平均法と呼びます。

下の図では、最初に4万円分の投資信託を購入する場合(上)と、同じ投資信託を毎月1万円分ずつ4ヵヶ月で購入する場合(下)を比較しています。毎月1万円ずつ購入する場合、投資信託が値上がりしている2ヵ月目には少ない口数しか購入できません。逆に値下がりしている3ヵ月目には、より多くの口数を購入できます。最終的には同じ4万円の投資でも、より多くの口数を購入できます。元本割れしている下落場面でも怯まず購入を続けることが、その後の 上昇局面ではより大きな利益へとつながります。

ドルコスト平均法で長期間にわたり 投資信託を購入すれば、資産全体が元本割れするリスクは一層抑えられます。資産価格の日常的な下落程度では元本割れにはならないでしょう。

それでもこのような含み益が消し飛ぶような大暴落が起こることもあります。

下の表は、2000年以降の暴落場面における、日経平均株価についてまとめたものです。10年くらいの間隔で、3割以上も下落するような場面がありました。

積立NISAは長期投資であるからこそ、このような暴落に遭遇する可能性は高いでしょう。元本割れに陥ったとしても、慌てずドルコスト平均法を続ける必要があります。狼狽しないためにも、 余剰資金で投資することが大切です。

積立NISAの場合、毎月100円分から購入できる証券会社もあります。20年以上預けておくことを想定して、無理のない範囲で投資することが、長期投資を実践するコツです。

積立NISAが20年後に暴落したらどうする?

市場の暴落が起きても何もしないのが積立NISAでの基本姿勢でした。それでは、非課税期間が終わる20年後に暴落が起きた場合はどうなるのでしょうか。これを考えるためには、積立NISAの非課税期間終了後の税制を理解する必要があります。

非課税期間の20年が終わると、積立NISA内の資産は通常の課税口座(特定口座や一般口座など)に払い出されます。このとき、非課税期間終了時の時価で払い出されます。その時点での時価をスタートの価格として、課税口座に保有し直す、ということです。その後どうなるか、2つのケースを考えます。

40万円で購入した資産が、20年後に60万円で払い出されました。非課税期間が終了した数年後、この資産を80万円で売却しました。この場合、課税対象になるのは、払い出された後の値上がり分である20万円です。40万円から60万円の値上がりは非課税のメリットを享受できました。

別のケースを考えます。40万円で購入した資産が、20年後に20万円で払い出されました。非課税期間が終了した数年後、この資産を40万円で売却しました。この場合、課税対象になるのは払い出された後の値上がり分である20万円です。この場合は、40万円で買って40万円で売ってるので利益がないにもかかわらず、20万円への課税が発生してしまうのです。

つまり、元本割れした状態で課税口座に払い出されてしまうと、非課税のメリットを享受できないばかりか、 より多くの税金を払うことになる可能性があります。

これを避けるためには、非課税期間の終わる数年前から売却のタイミングを検討するしかありません。非課税期間をすべて享受する代わりに、利益のあるうちに売却しておくのです。

ここで注意点ですが、非課税期間の終了は、積立NISAの資産に一度に適用されるわけではありません。2018年に購入した分は2037年まで、2019年に購入した分は2038年まで非課税期間です。2038年に元本割れしていた場合、不利なタイミングで払い出されるのは2018年購入分のみです。非課税期間終了時の元本割れについて、それほど神経質になる必要はないでしょう。

FAQ

積立NISAの危険性とは?

特別な危険性はありません。非課税投資枠の使い方や税制など、誤解のないようによく理解して活用するようにしましょう。

積立NISAに元本保証の商品はある?

ありません。積立NISAで扱う商品はすべて投資信託であり、投資信託に元本保証の商品はありません。