2021年まで驚異の上昇をつづけてきたナスダック市場は2022年に大きく落ち込んだ。2023年は果たして反発が期待できるのだろうか? もし米長期金利がピークアウトするならば、下げ幅の半値戻しの1万1,635ドルをめどに、25%程度の上昇が見込めるのだが……。

(1)2022のナスダックを振り返る

1.1. ナスダックは30%を超える下落

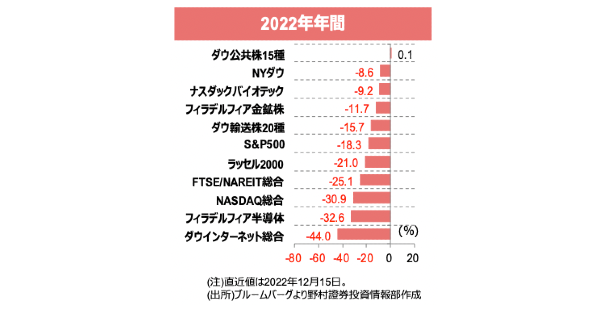

2022年の米国主要株価指数のパフォーマンス(図1)は、ディフェンシブセクターである公共株15種がプラスだが、NYダウの8.6%安、S&P500の18.3%安、ナスダック総合の30.9%安と主力指数は下落した。NYダウは比較的ディフェンシブ株比率が高いため一桁の下げにとどまったが、ハイテク比率の高いナスダック、半導体指数のSOX、インターネット指数の下げが大きかった。

1.2 ナスダックは日本のマザーズを上回る下落

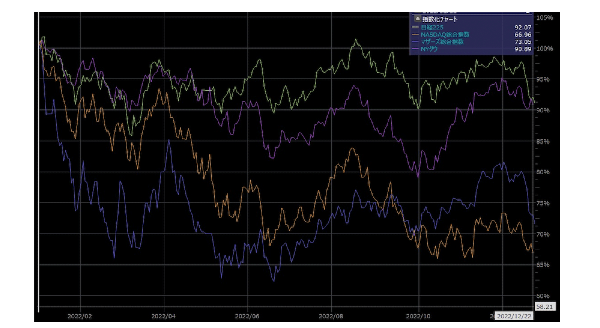

米国のNYダウとナスダック総合指数、日本の日経平均とマザーズ。ともに代表的な株価指数を2021年末を100とした指数チャートが図2だ。

日経平均(緑線)は年を通じてボックス圏内の動きでNYダウのパフォーマンスを上回った。NYダウ(紫線)は9月に年初来安値を付けたが、その後の戻しで、通年ではほぼ日経平均のパフォーマンスと並んだ。12月22日時点で日経平均が7.9%安、NYダウが9.1%安だ。

成長株(グロース)市場は日本のマザーズ(オレンジ線)が先駆して下げ、6月に年初来安値をつけて戻しはじめた。年間ではナスダック(青線)の下げがマザーズを上回った。12月22日時点でマザーズが26.9%の下落、ナスダックが33.0%安。2021年11月22日につけた16,212ポイントの過去最高値からは38%下落した。

1.3. 成長株の下げは長期金利上昇の影響

ナスダックの下げが大きかったのは米国の長期金利が上昇したことが主因だ。ナスダックと米10年債利回りの推移(図3)をみると明らかだ。金利上昇とナスダックの逆相関がかなり強かったことが判るはずだ。日本の成長市場であるマザーズが下げたのも同じ理由だ。

1.4. 中央銀行のインフレ対策で長期金利上昇

2020年にコロナ禍による経済の落ち込みを防ぐため、米国は過去最大級の金融緩和を行った。その結果、ナスダック総合指数は2019年の35%高から、2020年に上げが加速し44%高、2021年も21%高と高い伸びを続けた。ナスダックの上昇は米国株、世界株の上昇を牽引した。

しかし、コロナ禍での景気V字回復で自動車や半導体のサプライチェーンで混乱が発生し、物流網なども含めて品不足が目立ち始めた。2月にロシアがウクライナに侵攻すると、原油や天然ガスが急騰し、オイルショック以来40年ぶりとなる高インフレが世界を襲った。

米国など、世界の主要中央銀行はインフレを回避するため、金融緩和のスタンスを「引き締め」に変えた。米国の政策金利であるFFレートの誘導レンジは年初の0〜0.25%から年末には4.25〜4.5%まで4.25%も上昇した。

米10年債利回りは年初の1.6%台から、11月には14年ぶりの高水準となる4.4%台まで上昇した。

1.5. 長期金利上昇で成長株が売られる理由

長期金利が上昇すると、高PERの成長株の理論株価が低下する。株価の理論値を計算する場合、その企業が将来得る利益やキャッシュフローを今の価値で割り引いて(逆算して)計算する。

10年後の価値に対する割引現在価値は、インフレや金利で低下する。成長株は割安株(バリュー株)以上に割り引かれる。クオンツファンド(数理学的データでトレードするファンド)の売りが広まり、株価が下落したと考えられている。

2022年はインフレと金利上昇でGAFAMを中心とする大型ハイテク株やコロナ後にウィズコロナ銘柄として買われた高PERの成長株が売られた。

また、世界的なプラットフォーマーとして、ナスダックの上昇を牽引してきたGAFA(グーグル、アマゾン、メタ・プラットフォームズ、アップルの略称)の第3四半期の決算が予想を下回ったこともナスダック安の契機となった。中国のロックダウン、ドル高による海外売上の多い大企業の利益圧縮などがマイナスに作用した。