投資をするにあたり「ボラティリティ」を意識することは非常に重要である。ボラティリティとは資産価格の変動性や変動率のことで、アセットクラスごと、銘柄ごとに大きく異なる。また同じ資産のボラティリティが時期によって大きく変化することもある。

ボラティリティへの意識が、具体的にどのように投資に活きてくるのか。本稿では基本的な知識と併せて紹介したい。

ボラティリティとは?

ボラティリティ(Volatility)とは、資産価格の変動性・変動率のことである。

「ボラティリティが大きい(高い)」とは、その資産の価格変動が大きいことを意味する。逆に「ボラティリティが小さい(低い)」とは、その資産の価格変動が小さいことを意味する。

市場関係者が非常によく使う言葉なので、この意味は理解しておきたい。

現代ポートフォリオ理論では、ボラティリティが大きいアセットクラスはリスクが高く、ボラティリティが小さいアセットクラスはリスクが低いと判断する。投資家にとって、ボラティリティはリスクそのものなのである。

ボラティリティとリスクの関係性

なぜ、ボラティリティがリスクなのだろう。ボラティリティが大きい資産は、期待収益率(そのアセットの長期リターン実績)と実際のリターンのブレが大きくなる可能性があるからだ。

たとえば、株は長期の期待収益率が高いがその分ボラティリティも高い。大きくプラスになることもあれば、大きくマイナスになることもある。期待収益率とのブレも大きいので、株式はリスク資産の代表とされる。

対象的に、債券は期待収益率が低いがボラティリティも低く、大きくマイナスになることは少ない。期待収益率とのかい離が少ないので、債券は安全資産の代表とされる。

投資家がボラティリティを意識すべき理由

アセットクラスごとにボラティリティの違いがあり、それぞれリスクが異なる。大きなリターンを生む可能性があるからといって自分の運用資産をボラティリティの高いリスク資産だけに集中すると、思わぬ大きな損を出すこともあり得る。

自分の運用目的、運用期間をしっかりと把握し、運用スタイルにあったリスクをとることが大切だ。投資している商品のボラティリティを理解し、常に一定のリスクを超えないように意識しておこう。

主要なアセットクラスの中では、一般的に外国株のボラティリティが一番高く、以下日本株、外国債券、日本債券と続く。

株式投資におけるボラティリティ

先に述べたとおり、一般的に株式はボラティリティが高いのだが、取引される市場によって違いがある上に、環境によって常に変化している。

市場関係者がよく見ているのは、主要市場、主要株価指数のボラティリティだ。具体的な指標としては、日本の代表的株価指数である日経平均株価のボラティリティを表す「日経平均ボラティリティ・インデックス(日経平均VI)」や、米国の代表的株価指数S&P500のボラティリティを表す「VIX指数」などがある。

市場環境が良好で株価指数が上昇基調の時は市場のボラティリティが低下する。市場環境が悪くなると、株価指数が下落、もしくは乱高下するためボラティリティが上昇する。

株式投資というカテゴリーの中でも、投資家はボラティリティを意識することでより自身のリスク許容度に合った投資を実現できる。

ボラティリティが高い株、低い株とは?

市場環境だけでなく、国やセクター、銘柄によっても株式のボラティリティは大きく変わってくる。

たとえば、製造業銘柄は比較的ボラティリティが高く、公益事業や食品、日常生活品といったディフェンシブ株(景気に左右されない業種)はボラティリティが比較的低いなどの特徴がある。

株式の属性によるボラティリティの傾向

一般的に、株式のボラティリティには次のような格差がある。あくまでも一般的な話であり、ボラティリティは常に変化するし、個別の銘柄ごとに特性もある。市場環境によって以下に示すような傾向が逆転することもある点には留意したい。

国別の格差

先進国は低く、新興市場は高い。流動性の高い国は低く、流動性の低い国は高い。上場市場による格差

米国のNYダウ採用銘柄は低く、ハイテク比率の高いナスダック総合指数や小型株指数のラッセル2000などの採用銘柄は高い。日本だと、日経平均採用銘柄は低く、東証プライム市場(旧東証1部)も比較的低いが、東証グロース市場(旧マザーズ市場)などの新興市場は高い。企業規模(時価総額)による格差

時価総額の大きい大企業は低く、時価総額の小さい中小企業は高い。業種による格差

製造業は高く、非製造業は低い。グロース(成長)企業は高く、バリュー(割安)企業は低い。景気敏感株は高く、ディフェンシブ株は低い。相場のサイクルによる格差

世界景気が順調で株価が安定して上昇基調のときは低い。景気後退期、インフレ期などで景気の先行きが不透明な時は高い。

ボラティリティを活かして利益を得る方法とは?

実際の株取引において、ボラティリティの違いや関連指標をどのように活かせばいいだろうか.

そもそもボラティリティが高いとは、株価変動率が高いということだ。リスクであるが収益機会が多いということでもある。特にスキャルピングやデイトレードなどの短期投資においては、ボラティリティの高さをうまく活用することで収益機会が増える。

ちなみにスキャルピングとは、数秒や数分以内の超短期で売買を繰り返す取引である。デイトレードとは1日で取引を終了させる取引だ。

このような短期トレードの投資対象として最適なのは、流動性があり、値動きが大きい銘柄だ。つまり、短期トレードに向いた銘柄を見極めるためにボラティリティ関連指標を役立てることができる。

また短期トレードに限らず、一般的に株で大きなリターンを狙う場合はボラティリティの高い国/セクター/銘柄などを狙うことが多い。個人のデイトレーダー、トレンドフォロー系のヘッジファンド、高頻度取引行う投資家などが「ハイボラ」を選好する中心プレイヤーである。

逆に、ボラティリティの低い株を選好するのは長期運用を行う投資家が主流で、機関投資家の中でも年金などのファンドがこれにあたる。ただ、長期運用だからといって常にボラティリティが低い銘柄を保有するわけではない。景気が良好で株価が安定的に上昇している局面では、比較的ボラティリティの高い銘柄を組み込む。

一方、世界的に景気が悪いときや地政学リスクが高いときにはリスクを避け、ボラティリティが低い国/セクター/銘柄の比率を上げる。株式というアセットクラスの中で分散投資を行ってリスクを回避し、長期の株式の期待収益率を逃さないための投資スタイルである。

ボラティリティの種類とは? HV、IVを理解する

ここまでボラティリティの基本概念を話してきたが、実はボラティリティにはヒストリカル・ボラティリティ(HV)とインプライド・ボラティリティ(IV)の2つが存在する。

少々複雑になってくるかもしれないが、概念だけは理解しておきたいので簡単に説明しよう。

ヒストリカル・ボラティリティ(HV)

ヒストリカル・ボラティリティ(Historical Volatility、HV)は、過去のデータに基づいて算出したボラティリティのことである。原資産の日々の変化率の平均値を求めて計算する。

日経平均株価指数を例に説明しよう。日経平均のヒストリカル・ボラティリティは過去20日間の平均変化率を算出し、年間の営業日数(250日間)に換算した年率で示している。

過去20日間の変動率で計算するので、価格の上下に関係なく市場の小動きが続くと下がり、変動が激しいと上がる。

HVは、現在の相場がどのような状況なのかを判断するためのデータだといえる。

インプライド・ボラティリティ(IV)

ヒストリカル・ボラティリティが過去のボラティリティを表すのに対し、将来のボラティリティを予想するのがインプライド・ボラティリティ(Implied Volatility、IV)だ。

IVは、市場が原資産の将来の変動率をどのように想定しているかを表した指数であり、原資産のオプションプレミアム(価格)をベースに逆算する。

オプションプレミアムには、原資産に対する市場参加者の将来予想、人気、期待などが反映されている。IVが高いということは、市場参加者が原資産の変動率が高くなると見ていることを意味する。

日経平均のボラティリティ・インデックス(日経平均VI)を例に説明しよう。日経平均VIは、投資家が日経平均株価の将来の変動をどのように想定しているかを表した指数であり、日経平均の1ヵ月先の変動率を示す。証券取引所に上場している日経平均先物および日経平均オプションの価格をもとに算出される。

日経平均VIは通常、日経平均と弱い逆相関の関係にあり、通常は20〜30程度のレンジで落ち着いた動きをすることが多いが、日経平均の急落時には急上昇する。また、相場急落などで数値が急上昇した後に一定のレンジに回帰するという特徴がある。

日経平均と日経のボラティリティ

日経平均と日経平均のHVをプロットしたのが以下の図である。

▽日経平均と日経平均のヒストリカル・ボラティリティ

日経平均のHVが30を大きく超えたのは、2013年後半のアベノミクス時、2015年〜2016年の中国発の世界景気後退局面、2020年のコロナショック時などである。アベノミクス時は株価が上にブレイクアウトし、2015年の景気後退局面とリーマン・ショックでは下にブレイクアウトしている。ヒストリカル・ボラティリティはこういった大きなトレンドの変化をとらえやすい。

ちなみに、米国のS&P500指数の変動率を表す指数としてVIX指数があるが、これも日経平均VIと同様にインプライド・ボラティリティの指数である。

HVとIVはどのように見ればいいのか

・HVとIVの見方1:相場の大きな変動を予測する

ある資産のHVが長い期間にわたって低ければ、相場が煮詰まり、エネルギーがたまっているという見方ができる。

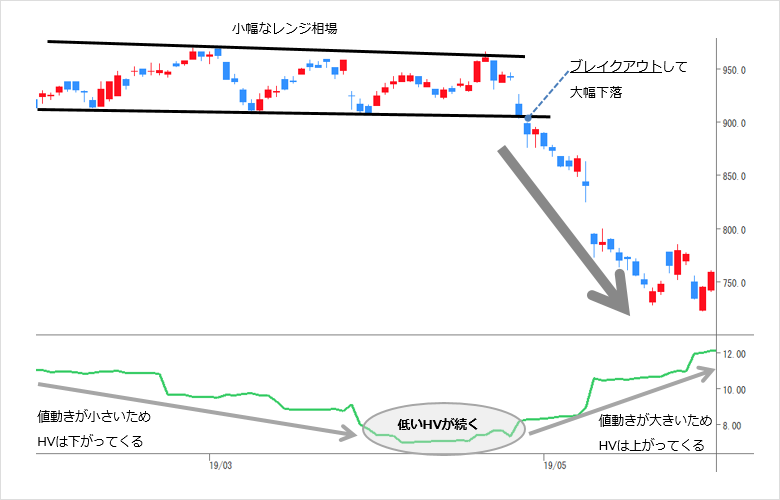

チャートパターンで言うと、三角保ち合い、ボックス圏の動きを形成しているときである。レンジ内での動きが長いほど市場はエネルギーをためている。HVに対して、IVが急騰したときには、相場はレンジの上もしくは下に抜けた方向にブレイクアウトすることが多い。

▽ボックス圏でのHV低下からブレイクアウトのイメージ

株価とともにボラティリティが上昇した例も紹介しよう。リミックスポイント<3825>は仮想通貨関連銘柄である。2021年末に仮想通貨が急騰したため、株価とボラティリティが高騰した。その後もボラティリティは高水準を続け、2021年2月に仮想通貨がもう一段高となり、株価とボラティリティはさらに上昇した。ボラティリティと株価が連動して人気化する好例だ。

▽リミックスポイントの株価推移(6カ月)

・HVとIVの見方2:短期トレードに有効な銘柄を発掘

スキャルピングやデイトレなどの短期トレードには、ボラティリティが高くて流動性もある銘柄が適している。

株式投資の分析サイトなどでボラティリティランキングを調べれば、簡単にボラティリティや出来高が高く流動性に問題がなさそうな銘柄を探すことができる。

また証券会社がオンラインで提供している銘柄のスクリーニング機能で「60日間の株価変動率」「60日間のボラティリティ」等のデータを利用すれば、個別銘柄の過去60日間のヒストリカル・ボラティリティが簡単に確認できる。

スクリーニング機能は、低ボラティリティ銘柄の中から、好業績な銘柄を発掘するのに使うこともできる。そういった銘柄の中でもとくに注目のテーマ性や好材料などがある銘柄に投資し、ボラティリティが高まるのを待ち伏せする戦略が考えられそうだ。

ボラティリティを投資に活用する際の注意点・リスク

株価(価格)の先行きを判断するものではない

ボラティリティはあくまで株価の変動性を表している。ボラティリティが大きいことは、変動性が高いことを示しているのであって、株価の方向性を判断する指標ではない。

ボラティリティを有効に活用するためには、他の株価の方向性を判断するテクニカル指標やファンダメンタルズをあわせて分析することが重要だ。

ボラティリティが高い銘柄は流動性リスクが高い場合がある

ボラティリティが高い銘柄は、流動性が低い傾向にある。流動性とは市場での売買のしやすさのことであり、株でいえば、出来高が十分にあることが流動性である。流動性が低いと、買うときは買いたい値段で買えず、売るときは売りたい値段で売れないという「流動性リスク」がある。

流動性があまりに低いと、好材料ですぐストップ高に、あるいは悪材料ですぐストップ安になるなどして、取引したいときに取引したい値段でトレードできない可能性がある。前段でスキャルピングやデイトレに向いている銘柄の条件として、ボラティリティのほかに流動性を挙げたのはこれが理由だ。

ボラティリティが高い銘柄を探す際には、流動性についてもしっかりと確認するべきだ。

同じ銘柄でも投資タイミングでボラティリティが異なる

ボラティリティは、相場のファンダメンタルズ、市場環境、企業業績、ニュースなどによって常に変化する。また先に説明したとおり、所属する国、セクターなどによっても格差がある。

同じ国、同じセクターでも、歴史的に高ボラの銘柄、歴史的に低ボラの銘柄などがある。

ボラティリティは国家間/セクター間/銘柄間で大きさを比べる「横の比較」だけでなく、過去の同じ銘柄と比較する「縦の比較」も重要だ。

特に、株価のボラティリティが比較的大きい景気敏感株等は、長いチャート(少なくとも月足)を見て、過去の推移と今の株価位置をチェックすべきだ。

例えば、SBI証券でソフトバンクグループ<9984>の過去20年分の月足チャートを見てみよう。

▽ソフトバンクグループ(SBG)の20年株価とボラティリティ

SBGは傘下に10兆円ファンドを持ち、投資会社化している。投資先の株価評価上昇で、2021年3月期には約5兆円の過去最高の最終利益を計上した。株価は2021年3月に10,695円の過去最高値をつけた。

その後は投資先の株価低迷で、2022年3月期には1.7兆円の最終赤字を計上して株価を大きく下げている。それでも現在のボラティリティは、2000年以降のITバブル崩壊期、2009年のリーマン・ショック時に比べると低く、2011年〜2019年頃と同じような水準である。

ファンダメンタルズなどの他の面を考慮せずにボラティリティだけ見る分には、SBGの割高感はすでにないという見方も可能だ。

先に説明した日経平均VIについても、同様の見方が投資に役立つ。米ボラティリティ指数であるVIXとの比較にも意味はあるが、より有効なのは過去の日経平均VIのトレンドと比較することだ。

過去の動きを踏まえると、VIの値が20以下ならば低い、40以上ならば高いと判断できる。あくまで一つの目安ではあるが、大きな市場のトレンドをつかむ参考となる。

まとめ

投資効率を高め、リスク管理を行うためには、投資対象のボラティリティを意識すること、および自分の投資方針や投資スタイルに応じて、適切なボラティリティを持つアセットクラスに資産を配分することが重要だ。

また同じアセットクラスでも銘柄によってボラティリティは異なるため、例えば株式投資でボラティリティが高い株と低い株を使い分けて、ポートフォリオのリバランスをすることも有効だ。

ただ、ボラティリティを調べるだけでリスク回避ができるわけではないので、盲信しないよう注意しておきたい。