「木を見て森を見ず」という格言があるように、投資においては各銘柄のファンダメンタルズだけでなく、金利や為替の動向など、相場全体の状況を俯瞰する視点が欠かせない。本稿では債券を例にとり、債券価格と金利の関係や価格変動の仕組み、価格に影響を与えるその他の要因などについて解説する。

債券の価格が変動する仕組み

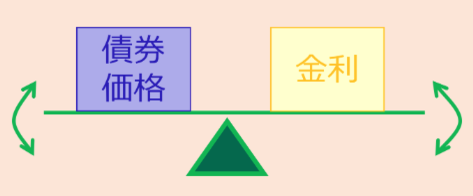

そもそも、なぜ金利が上昇すると債券価格が下落するのか? その仕組みを改めて考えてみよう。

金利が上昇すると、お金の借り手はより高い利息を支払うことになる。日本国を借り手とする日本国債も、新たに発行される新発債は、金利が上がる前に発行された国債(既発債)より利率が高くなる。

すると額面通りの値段での売却が難しくなるため、同じ残存年数の新発債と利回りが釣り合うような水準まで価格が下がる。

逆に金利が下落したときは、既発債の価値が上がるため市場価格が上昇する。債券価格と金利はシーソーの両端のような関係にあるのだ。

実際の債券市場では、現在の金利だけでなく、その先行き期待に応じて債券価格が変動するが、基本的な原理は同様である。

▽債券価格と金利の関係

米政策金利上げで市場金利上昇

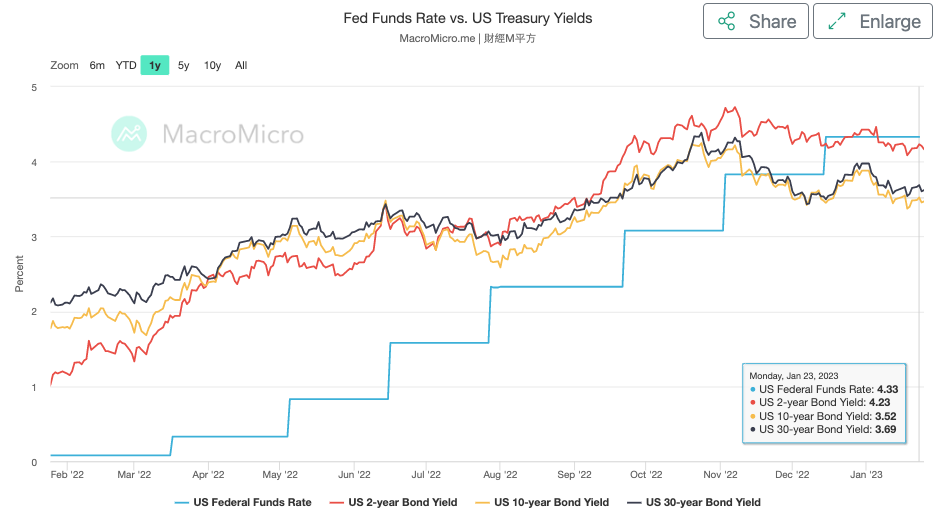

ここからは、金利と債券価格の推移について具体例を見ていこう。

2022年は米国の中央銀行である米連邦準備制度理事会(FRB)がインフレを抑制するため、コロナ禍で景気刺激のためにとったゼロ金利政策を解除し、政策金利であるFFレートを上げ始めた。2022年年初にFFレートの誘導レンジ(ブルーライン)の上限は0.25%、年末には4.5%まで上昇した。その間、米国債利回りは政策金利に対応して上がり、長期金利の指標である10年債利回りは年初の1.6%から10月には4.3%と14年ぶりの高値まで上昇した。

▽FFレートと米国債の推移

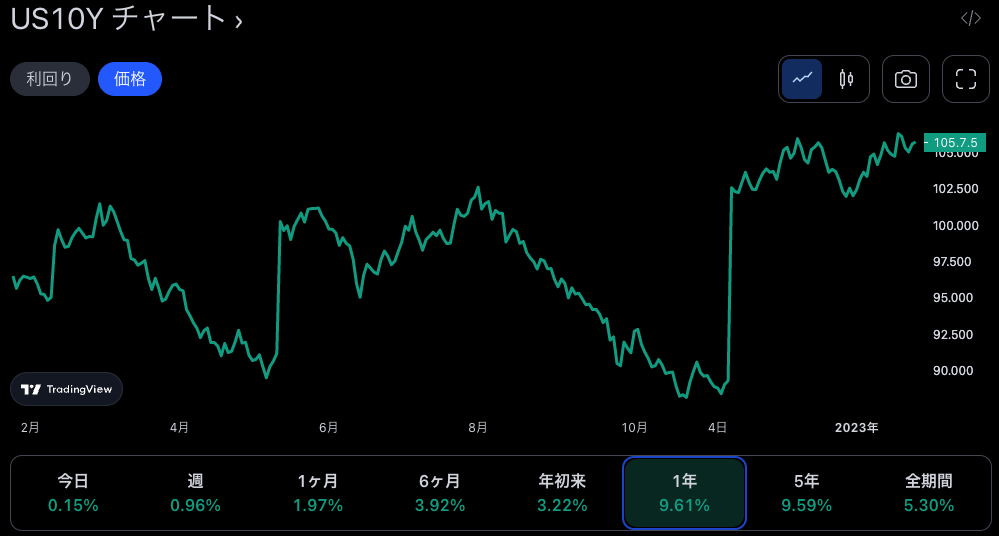

米10年債の利回りが大きく上昇したことに対応して、すでに発行されている10年債の市場価格は8月の102台から10月の88台まで約14%下がっている。

▽米10年債の利回り

▽米10年債の市場価格

2022年度9月中間決算で日本のメガバンク3行の外債含み損が4兆円になったとの報道があった。これはデータをさかのぼれる2015年3月末以降で最大の含み損である。FRBがかつてないペースで政策金利を上げた影響で、外債価格が急落したことが原因だ。

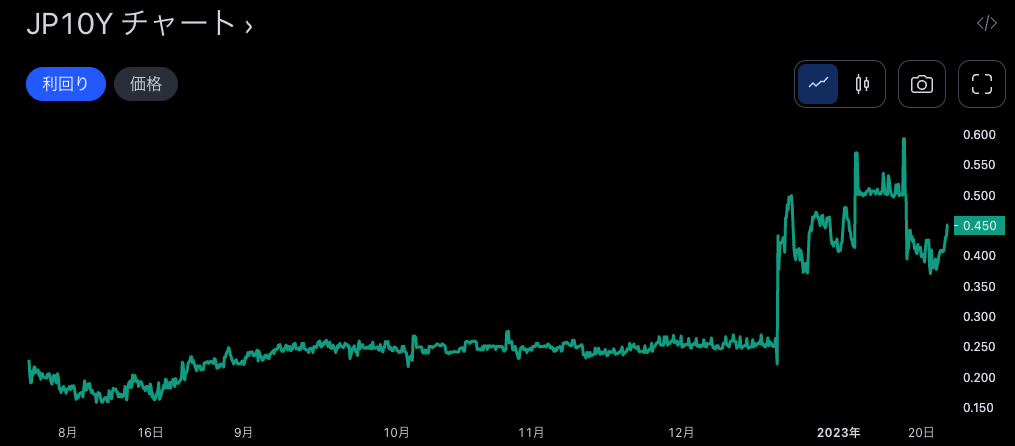

日銀のゼロ金利政策解除が注目に

日銀が12月の金融政策決定会合で、アベノミクス以来の大規模緩和を修正する方針を決定した。長期金利(新発10年国債利回り)の誘導水準をゼロ%程度に据え置きながらも、変動の許容幅を±0.25%から0.50%に拡大した。

日銀はこの決定について、金融緩和の解除ではなく長短金利操作(イールドカーブ・コントロール、YCC)政策の修正と位置づけているが、日本でもインフレ懸念が拡大してきている以上、今後日銀のゼロ金利政策解除などが話題となる可能性が高いことには注意しておきたい。

さて、日本の長期債の指標である10年債利回りの推移をみると、12月の決定会合後に0.25%前後で推移していた金利が急騰して許容上限の0.5%まで上げた。当然、このとき価格は急落している。逆に、追加修正があるかと動向が注目された1月18日の金融政策決定会合では現状維持だったため、10年債金利は低下し落ち着いた反応となった。

▽日本の10年債利回り

債券の金利感応度について

金利の変動に対する債券価格の動きの幅を「金利感応度」と言う。一般的に債券は残存年数が長いほど金利感応度が高い。短期債は償還まで保有すれば額面での償還を受けられることが理由だ。債券の残存期間のことを専門用語では「デュレーション」と言う。

また、長期債は短期債と比べると、景気やインフレなどファンダメンタルズへの感応度が高いという特徴がある。

2022年の米国では、FRBが政策金利の利上げを始めたため、2年債の利回りが上昇した。10年債利回りも上昇したが、これはインフレ率の高さ、米国の景気の底堅さによるところが大きい。その後もFRBの利上げが継続しているため2年債利回りは引き続き高値圏にある一方、10年債利回りは、インフレ傾向が後退に転じると見られた影響で、2022年10月をピークに現在は下落している。2023年1月23日現在、2年債の利回りが10年債を上回る「逆イールド」と呼ばれる状態になっている。逆イールドについては後章で説明する。

金利上昇時に債券価格は下がるが株式は?

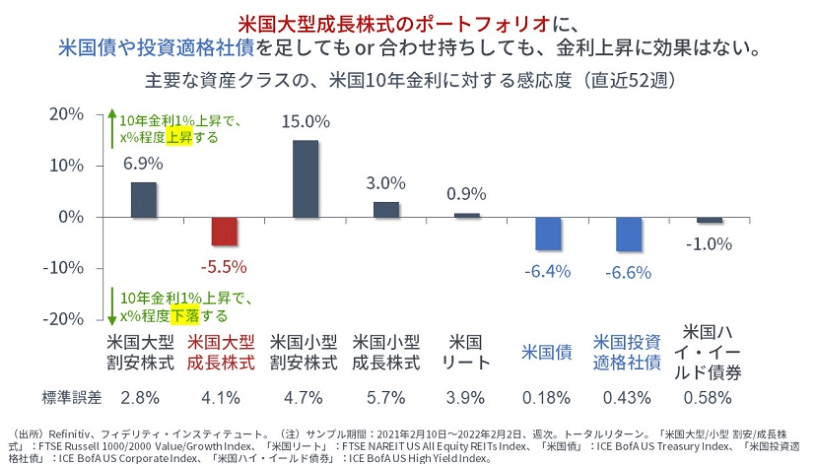

金利感応度を考える時に、上記のように債券間での感応度の違いもあるが、金融商品間での感応度の違いを押さえておくことが、ポートフォリオを組む上で大切だ。資産運用大手のフィデリティが2021年2月10日〜2022年2月2日までの週次で、主要な金融商品毎の金利感応度を比較したのが以下の図だ。

▽主な資産クラスの米国10年金利に対する感応度

米10年債利回りが上昇したときに価格が下がる資産の代表は債券、金利上昇時に上がる資産の代表は割安株だ。一方、同じ株式でも成長株、特に大型成長株は大きくマイナスだ。

2022年の金利上昇で債券が大きく下落。株も下げたが、特に大型成長株の多いナスダックの下げが33%とダウの9%を下回った。GAFAMをはじめとする大型成長株が、金利上昇によって大きく下落したからである。各資産クラスの金利感応度をキッチリと理解していれば、ナスダック下落の直撃は避けられたかもしれない。

債券と株式の値動きの関係

基本的に、金利上昇は株式市場にとってネガティブな材料だ。運用や設備投資のための資金が減少し、株式市場の需給を悪化させ、景気を減速させる可能性があるからだ。

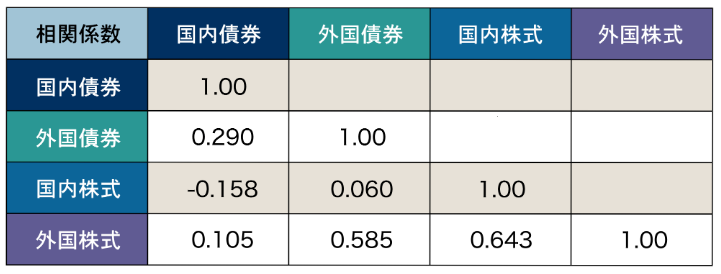

日本の国民年金192兆円を運用し、世界一の投資家と言われる年金積立金管理運用独立行政法人(GPIF)は、主力アセットを国内債券、外国債券、国内株式、外国株式に分け、それぞれの相関関係を以下のように想定している。(図8)株式と債券は逆相関だ。株が上がるときに債券は下がる。株式市場は上げるときばかりではなく、下げる時もあるからこそ、違う動きをする債券に分散投資する意義がある。分散投資をするのは、金利上昇に対する感応度を平準化するためだ。だから、逆の動きをする株式と債券への分散や、株の資産でも金利感応度が違う割安株と成長株への分散を行うことが重要だ。

▽GPIFの想定するアセットクラス別相関係数

株式と債券は逆相関だ。株が上がるときに債券は下がる。株式市場は上げるときばかりではなく、下げる時もあるからこそ、違う動きをする債券に分散投資をする意義がある。分散投資をするのは、金利上昇に対する感応度を平準化するためだ。だから、逆の動きをする株式と債券への分散や、株の資産でも金利感応度が違う割安株と成長株への分散を行うことが重要だ。

債券の価格を変動させる要素

債券の価格変動の基本がわかってきたところで、債券の価格変動要因について整理しておこう。

政策金利

債券価格にもっとも影響を与えるのは、政策金利と市中金利である。とくに政策金利は中央銀行の方針を誘導するものとして極めて重要なので、たとえばFRBの連邦公開市場委員会(FOMC)会合や、日銀の金融政策決定会合などは、金融市場の最も重要なイベントとされている。

実質金利

政府が金融政策を決定するのに重視している経済指標は、景況感、雇用、インフレなどである。インフレが加速した2022年は、上に挙げた政策金利より実質金利が注目された。

実質金利とは、見かけの金利(名目金利)から、市場が織り込む将来の予想インフレ率を差し引いたものだ。米10年債の実質金利は2022年4月までマイナス圏だったが、9月には1.3%台まで上昇した。これを受けて機関投資家がポジションを絞ったため、9月から10月にかけては株やREITなどをはじめ多くの金融資産が売られることとなった。

償還期限と逆イールド

基本的に債券は償還期限が長いものほど金利が高い。そして償還期限が長いほど金利感応度は高く、変動も大きくなる。

グラフの横軸に償還までの期間、縦軸に利回りを置いて、債券の金利と償還期間との相関性を示したものをイールドカーブという。通常は償還期限が長いほど利回りが高くなるのでグラフは右肩上がりになるのだが、短期債の利回りが長期債の利回りを上回った場合、グラフが右肩下がりになる。この状態を逆イールドという。

たとえば、2023年1月23日現在、FRBの利上げを受けて米2年債利回りは4.2%まで上げており、米10年債利回りの3.5%を大きく上回って逆イールドが発生している。米国では1978年以降、逆イールドが発生すると、平均して約1年半後に景気後退入りしている。昨今リセッションやスタグフレーション(インフレ下での景気後退)が懸念されているのはそのためだ。

その他需給の変動

その他、以下のような需給関係要因でも債券価格は変動する。

・新発債の消化状況

新発債券(新規に発行される債券)に対する需要が少なければ、債券価格の下落要因となる。発行量や発行条件が需要に対して適正である場合には順調に消化され相場にプラスとなるが、発行量や発行条件が悪い場合には販売不調から需給が悪化し、債券相場にマイナスに働く。

・機関投資家の動向

債券の主要な投資家は、生損保、銀行、年金、投資信託、外国投資家等の機関投資家だ。機関投資家の動向が発行市場および流通市場での債券需給に大きな影響を与える。

・公開市場操作などの日銀の政策

日銀は、YCCの誘導レンジを守るため、公開市場操作などのオペレーションによって市中に出回る資金量の調節を行う。このオペレーションが債券市場を通して行われると、相場は短期的に影響を受ける場合がある。買いオペレーションの実施は市場から債券が吸い上げられ、需給関係が好転するため債券市場にプラス。売りオペレーションの場合はその逆だ。

・格付け変更(発行体の信用力の変化)

格付け会社による、債券発行体の元利金返済能力に対する評価に変化があった場合も、債券価格が変動要因する。債券の格下げは債券価格の下落要因、格上げは上昇要因だ。

代表的な金利の変動要因

ここまでに述べたとおり、債券の価格変動にもっとも影響を与えるのは金利変動だ。

以下に挙げる要素は、金利に影響を与えることで間接的に債券価格を変動させる。

・景気

好況時には資金需要が増加することで金利が上昇し、債券相場が下落する。また、景気が過熱もしくはインフレが加速すると、政府はそれを抑制するために金利を上げる。

不況時には企業の設備投資意欲が減退し、個人消費も低調となるため、銀行等金融機関の企業への貸出しは減少する。資金需要が減少して金利が下がり、債券相場が上昇する。金融機関は貸出金利を引下げて貸出しの拡大を図る。

・インフレ率

インフレは景気の過熱感から起こることが多いため、政府は景気を抑制するため政策金利を上げる。すると市中金利は上昇し債券価格は下落する。

・為替

為替相場は、中央銀行の金融政策に影響をあたえ、グローバルな資金の動きを起こすことから、債券相場と密接に関係している。たとえば、円安局面で輸出が増加すると、景気が上振れて資金需要が増加し、金利が上昇する、という流れが考えられる。また、円安の進展によって日銀の円買い介入が行われ、結果的に円金利が上昇するというケースもありうる。

・海外金利

債券価格は海外金利からも影響を受け、特に日本の場合は米国金利の影響が大きい。たとえば、米国金利が上昇して、日米金利差が大きくなると、機関投資家が利回りの高い米国債券への投資を積極化するため、円売り・ドル買いのニーズが発生する。それによって国内の債券需給が悪化し、債券価格が下落するのだ。

2023年の債券市場

2023年の債券市場は、前年に引き続き米国債券市場の動向が最も重要なファクターとなる。FRBの利上げスタンス、FRBの政策レートがいつ、何%でピークをつけるか(ターミナルレート)が最大の焦点だ。FOMCやFOMC理事の発言には目が離せない。また、FRBの政策決定を左右する米景況感、雇用情勢、米インフレ動向などの経済指標にも神経質な展開が続きそうだ。

日本においては4月に日銀の黒田総裁が任期を迎える。新総裁が誰になるのか、ゼロ金利政策を解除するのかが焦点となる。

インフレと米金利上昇が止まれば、リスクオンで金融市場は株高、債券高に戻る可能性もあるだけに、世界の金利動向からは目が離せない。

債券の仕組みは複雑だが、少しずつ理解を深めよう

債券の価格変動と価格を動かすファンダメンタルズを完全に理解するには時間がかかるかもしれない。しかし、長期の効率的な運用を考える上で、アセットクラスとしての債券は非常に重要であり、少しずつでも理解度を上げていくべきだ。

ここまで紹介したような債券価格と市場の関係について、複雑で手に余ると感じるならば、投資の前にZUU Advisorsを通じて資産アドバイザーの相談を受けることも選択肢として検討しよう。登録は以下から行える。

融資型クラウドファンディング「COOL」を活用すれば、最低1万円から円建てで値動きのない 手堅い利回り投資をすることができる。

・平均利回りは4.5%(税引前)*23年10月時点

・3ヶ月〜12ヶ月程度の短期運用ができるファンドが多数

・円建てで株のような値動きなし

・最低1万円から投資ができる

過去には、高級焼肉店やすっぽん・フカヒレ店の優待券がもらえる特典付きファンドや、 より安心感のある保証付きのファンド等、申し込みが多く募集開始直後に満額となったファンドもある。

気になるファンドの投資機会を見逃さないためにも、まずは口座開設をしてみてはどうだろうか。

詳細&無料口座開設はこちらから