ほとんどの人は日常的に銀行口座を利用していますが、証券口座を利用している人はまだまだ多くありません。銀行に行けば預金をするだけではなく保険や投資信託も買えるので、証券会社にわざわざ口座を開設しなくても資産運用はできるのでは? と考えてしまうのも無理はありません。しかし、効率的な資産運用には証券口座の開設は欠かせません。この記事では銀行口座と証券口座の役割の違いやそれぞれの特徴をご紹介します。

銀行と証券会社の違い

社会人になると給与の振込のために、あるいは公共料金の引き落としを目的として銀行口座を開設するのではないでしょうか。しかし、証券会社に開設する証券口座については、持っていなくても生活に支障があるわけではないので、保有者数が少ないのが現状かと思います。

実際、日本証券業協会が行なった「2021年度(令和3年) 証券投資に関する全国調査(個人調査)」によると、これまで証券会社と取引をしたことがない人の割合は80.3%に上ります。日本人の5人に4人は証券会社と関わりなく生活しているということになります。

銀行では預金という形で比較的安全にお金を保管できます。また、預金額が大きくなってくると保険や投資信託なども勧めてくれますし、最近話題のNISA口座も銀行で開設できます。となると、資産運用のためにわざわざ証券口座を開設しなくてもいいように思えます。しかし、資産運用をしっかりと行いたいのであれば、証券口座のさまざまなメリットを知っておいた方がよいでしょう。そこでまずは、銀行と証券会社の役割の違いを理解しておきましょう。

銀行と証券会社の役割の違い

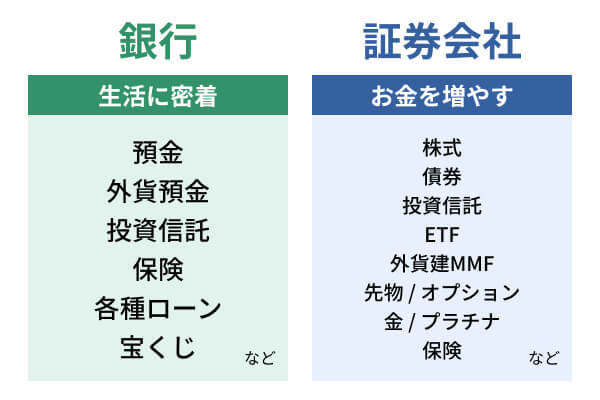

銀行の基本的な役割は「給与の振込み」「公共料金やクレジットカード利用料金の引き落とし」「住宅ローン」などといった、生活に密着したサービスを提供することです。投資信託や保険を買うこともできますが、銀行で投資信託が販売され始めたのは1998年12月、保険販売が全面的に解禁されたのが2007年(2001年から段階的に解禁)からです。投資信託や保険の取り扱いは銀行の歴史の中では比較的新しいことなのです。

一方、証券会社では、証券口座を通じて株式や債券、投資信託をはじめとしたさまざまな金融商品が取引できます。証券口座の目的は投資によってお金を増やすこと、つまり資産運用そのものといえます。

取り扱っている金融商品の種類も非常に多く、投資と聞くと誰でも初めに思い浮かべる株式投資は原則として証券会社でしか取り扱えませんし、他にも投資信託、債券、先物/オプションから金/銀/プラチナまで売買することができます。

投資信託だけなら証券口座は不要?

証券会社で扱える金融商品の種類が豊富なことはおわかりいただけたかと思います。では、たとえば投資信託だけで資産運用する場合、証券口座は必要なのでしょうか。

銀行でも投資信託は購入できますが、その取扱数には大きな差があります(表1:各金融機関の公表数値を参考に筆者が作成)。

銀行の中でも、三菱UFJ銀行は投資信託の取扱本数が比較的多い方ですが、メガバンクといわれるみずほ銀行や三井住友銀行でも取扱銘柄数は200本程度です。一方、証券会社では500本を超えることも珍しくなく、特にインターネット専業の証券会社、いわゆる「ネット証券」の代表的な存在であるSBI証券と楽天証券では、どちらも2,600本を超える投資信託の取り扱いがあります。

資産運用を投資信託だけで考える場合でも、証券口座の方が選択肢が広がることがわかるのではないでしょうか。ただ、商品数が2,600本あっても選ぶのが大変なだけなので、200本で充分と考える人もいるでしょう。ここでもう1つ考えたいポイントが「投資信託を買う時の手数料」です。

総合証券とネット証券の違い

ネット証券という言葉が出てきましたが、証券会社には、店舗での対面取引をメインとする総合証券と、店舗を構えずインターネットでの取引をメインとするネット証券に大きく分かれます。

野村證券や大和証券に代表される総合証券は顧客に営業担当者が付き、担当者がお金に関する情報を提供してくれたり、投資の相談ができるというメリットがあります。一方、取引手数料が高かったり、(不必要な)勧誘/提案があることなどは人によってはデメリットといえるでしょう。

SBI証券や楽天証券に代表されるネット証券は、投資信託の取扱商品数が圧倒的に多いのに加え、購入時にかかる手数料も、実際に店舗を構える銀行や総合証券に比べて安い傾向があります。同じ投資信託ならどこで買っても同じ、と思うかもしれませんが、同じ金融商品でも購入にかかる手数料は金融機関によって変わるのです。なお、ネット証券の顧客は、総合証券の顧客のようには営業担当者に相談はできません。

以上のことから、資産運用を行うには、さまざまな金融商品を取引できる証券口座が適しているといえるかと思います。特にネット証券は、金融商品の種類と数、そして手数料の面でメリットがあり、たとえ資産運用を投資信託に絞るにしても、銀行に比べ大きなアドバンテージがあるといえるかもしれません。

資産運用の第一歩は証券口座を作ることから

資産運用には証券口座が適していること、営業担当者は付かないものの、商品の豊富さや手数料の安さからネット証券の証券口座を持つメリットを紹介してきました。

営業担当者が付かないということは、自分で調べないといけないということでもあります。そのことに不安を感じるかもしれませんが、実際、資産運用は最終的には自分で判断するものです。したがって、いくら専門家といえども、判断を丸投げするのは大変危険です。少なくとも自分が購入しようとしている金融商品がどんな特徴を持ち、他の似たような金融商品と比べてどのようなメリット/デメリットがあるのかくらいは理解しておくことが大切です。

円安が進んだ2022年に、外国の資産に投資しようと考えた人は少なくないのではないでしょうか。証券口座を持っていれば外国株式、外国債券、投資信託、海外ETF、外貨建てMMFなど、さまざまな商品を比較/検討できます。しかし、証券口座がなければ、選べるのは銀行の外貨預金か投資信託、また保険会社が販売する外貨建て終身保険など一部の保険商品に限られてしまいます。

一概に証券会社の商品の方が優れているとはいえませんが、実際私のところに投資プランの見直しに来られるお客様の中には、契約した外貨建て保険の仕組みがよくわかっていなかったり、総資産に対して外貨の割合が高すぎるのではないかと感じる方が何人もいらっしゃいました。

証券口座を持っていないと、選択できる金融商品の数は大幅に少なくなりますし、そもそも資産運用をしたことがない人にとっては、他に比較、検討する商品があることを知らないケースもあります。

したがって、資産運用を始めようとするのであれば、まずは証券口座を持ち、さまざまな金融商品の存在と特徴を知っておきましょう。

ではNISAやiDeCoは何口座?

口座の種類として、銀行口座と証券口座を紹介しましたが、最近は「NISA口座」や「iDeCo口座」という口座を耳にする機会も増えているのではないでしょうか。これらの口座には銀行口座や証券口座と異なる特徴があります。

NISAやiDeCoは金融機関に1人1口座作れる別制度

NISA口座やiDeCo口座は、証券会社に開設する人が多いため、証券口座の1種類として紹介されることもありますが、厳密には金融機関に1人1口座作れる別の制度です。金融機関というのは主に、銀行と証券会社のことです。つまり、銀行にも(取り扱いがあれば)NISA口座やiDeCo口座は開設することができます。

1人1口座というのは、ある金融機関に口座を開設すると、他の金融機関に重複して口座を作ることができないという意味です。たとえば、銀行口座や証券口座は複数持つことができますが、NISA口座は証券会社Aに開設すると他の銀行や証券会社には開設できませんし、iDeCo口座もB銀行に開設すると他では保有できません。

NISAとiDeCoがなぜ注目されているかというと、資産運用を有利に行えるからです。2つの制度の共通メリットとして、投資で出た利益が非課税になる点があります。たとえば、元本100万円が投資で120万円に増えた場合、通常であれば増えた20万円に対して20.315%である4万630円の税金がかかりますが、NISAやiDeCoであればこの税金がかからず、利益の20万円をそのまま受け取れます。さらにiDeCoでは、収入に対してかかる税金が軽減される「所得控除」というメリットもあります。

金融機関によって手数料に差がつく

これらの制度は、対応している金融機関であればどこでも利用できますが、どの金融機関でもまったく同じ条件というわけではありません。特にiDeCoは金融機関ごとに手数料が異なります(表2:各金融機関の公表数値を参考に筆者が作成)。

加入時と受取時の手数料の差はありませんが、運用時の手数料が金融機関ごとに異なっており、銀行の手数料は比較的高いことがわかります。1カ月あたり数百円の違いでも、10年、20年と継続すればその差は何万円と広がることもあります。

一方、NISAの中でも最近特に人気が高い「つみたてNISA」は、iDeCoに比べて手数料に差があるわけではありません。というのも、つみたてNISAでは、たとえば「公募株式投資信託の場合、販売手数料はゼロとすること」などと金融庁によって手数料が定められているからです。ただし、取り扱う投資信託の数は金融機関によって差があります(表3:各金融機関の公表数値を参考に筆者が作成)。

つみたてNISAの取扱商品数も、ネット証券はかなり多いことがわかります。こちらも商品数が多いことが必ずしもよいこととはいえませんが、よりコスト(信託報酬)の低い商品を探したり、自分の目的に合った投資信託を見つけられる可能性が高まります。

iDeCoもNISAも、口座を保有する金融機関を変更することはできますが、手続きに時間と手間がかかりますし、費用がかかることもあります。安易に給与振込み口座がある銀行で口座を開設せず、しっかりと比較することが大切です。

さらに情報を知りたい方へ

キャッシュフローの最大化を図るには節税はもちろん、さらに効果的な資産運用サービスを知っておく必要があります。

詳しい情報をご希望の方は、株式会社ZUU 富裕層向け金融サービス専用フォームからのお問い合わせをおすすめします。

資金調達の方法に始まり、運用から、償却に至るまでのキャッシュフロー全般の情報を、 金融機関65社との接点を持つZUUグループなら「中立的」な立場で紹介可能です。

ZUUグループでは、これまでに保有資産額10億円〜100億円超の方々に至るまで、 不動産、外国債権、ブリッジローンといった幅広い金融サービスをご提案してきました。

まずは以下のフォームで回答してみましょう(所要時間1分)。