この記事は、2023年3月27日に三菱UFJ国際投信で公開された投資環境ウィークリーを一部編集し、転載したものです。全体をご覧になりたい方は、こちらをご覧ください。加えて、デイリーレポートについては、mattoco lifeをご覧ください。

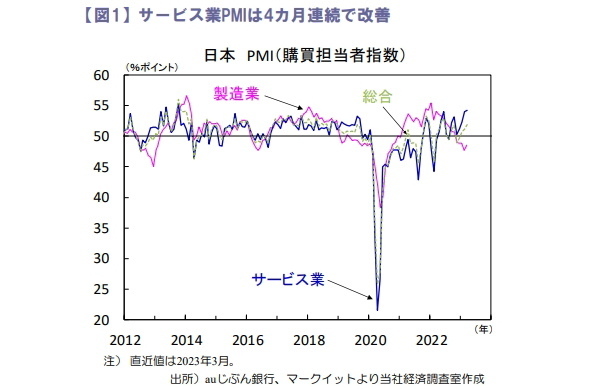

製造業PMIは1年ぶりに前月から上昇

3月の製造業PMIは48.6と12カ月ぶりに前月から上昇しました(図1)。

内訳をみると新規受注指数、生産高指数、購買品在庫指数が押し上げに寄与しました。製造業PMIはようやく反発しましたが、5カ月連続で中立水準の50を下回り弱含みが続いています。

一方、サービス業PMIは54.2と4カ月連続で上昇し回復を示しました。新規輸出受注指数の上昇が目立っており、訪日外国人客によるインバウンド消費の回復が背景にあると考えられます。そのほか雇用、事業期待度、新規事業の指数も上昇しており、引き続き新型コロナ感染第8波の収束が反映された模様です。

総合PMIは51.9と3カ月連続で50を上回っており、5月の新型コロナ5類感染症移行を契機に景気の回復感は強まっていくとみています。

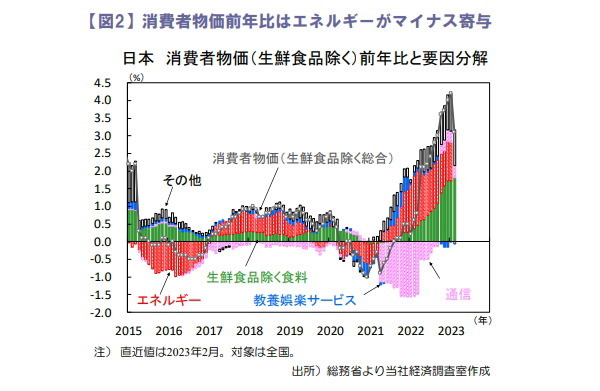

2月全国消費者物価の前年比は大きく鈍化

2月の全国消費者物価コア(生鮮食品を除く総合)の前年比は+3.1%と1月の+4.2%から大きく鈍化しました(図2)。

政府の補助金を受けた電気代・都市ガス代の値下げが主因です。一方、生鮮食品とエネルギーを除く総合の前年比は+3.5%と1月の+3.2%から加速しました。食料品や日用品などの財を中心に伸び率が拡大しており、円安などに伴って上昇したコストを転嫁する動きが続いています。

先行きについては前年のウクライナ情勢の緊迫化を受けたエネルギー価格高騰の影響が剥落する事から、短期的にはコア前年比は一段と鈍化すると考えられます。ただし、財へ価格転嫁の継続や電力各社による値上げが見込まれているほか、政府の補助金も縮小するため、当面は2%を超える物価上昇が続く見通しです。

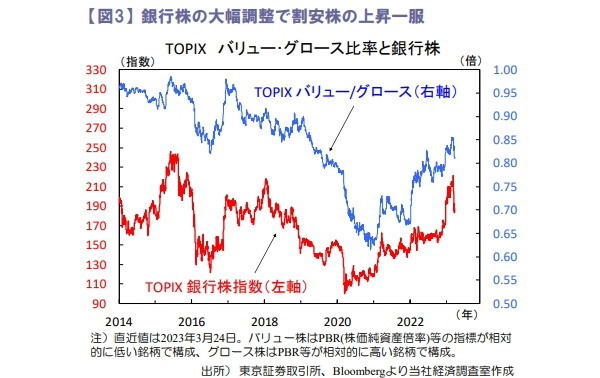

株式市場はグローバルな金融不安が重し

先週の日経平均株価は週間で+0.19%と小幅に上昇しました。週初は米欧の金融システム不安や景気への先行き不透明感から株価は大幅に反落し、日経平均は約2カ月ぶりに2万7千円台を割り込みました。

ただし、金融システムへの過度な不安が後退すると株価は大幅反発。その後は米利上げ継続による景気悪化懸念から上値の重い展開となりました。グローバルな金融不安が残るなか、銀行や保険、不動産株は軟調となりました。

また、為替市場で円高が進み精密機器等も売られる展開でした。TOPIXは銀行株の下落が響き、けん引役となっていたバリュー株(割安株)は上昇一服の動きとなっています(図3)。

金融不安が払しょくされればバリュー株中心に株価は持ち直すとみていますが、しばらくは米金融システムをにらみながら方向感のない展開が続きそうです。

向吉 善秀