この記事は、2023年3月20日に三菱UFJ国際投信で公開された投資環境ウィークリーを一部編集し、転載したものです。全体をご覧になりたい方は、こちらをご覧ください。加えて、デイリーレポートについては、mattoco lifeをご覧ください。

先週の日本株は米欧金融不安で軟調に

先週の国内株は、日経平均株価が一時27,000円を割り込み、TOPIXは2,000ポイント割れで引けるなど軟調地合いでした。

10日の米中堅銀シリコンバレー銀行(SVB)破綻を契機に、欧金融大手クレディ・スイスの株価が急落するなど、米欧金融不安拡大に上値を抑えられた印象です。また、米利下げ観測が急浮上し米金利が急低下したことを受け、為替市場では、円相場が1米ドル131円台を付けるなど、円高が進行したことも重しとなりました。

なお日銀は14日、SVBは法人向け預金比率や新興企業向け融資比率の高さなどの面で特殊な例とし、国内金融機関については有価証券投資状況などを丁寧に精査するものの、国内金融システムへの影響は軽微としました。

当面の景気はサービス業主導で回復堅持へ

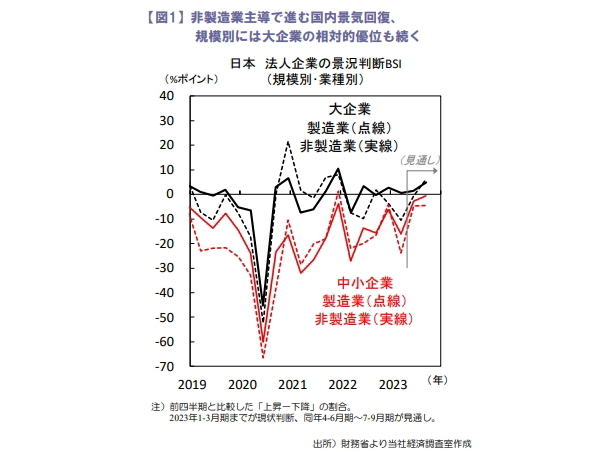

金融市場の動揺が広がるなか、国内景気は安定した推移を見せています。先週13日発表の1-3月期法人企業景気予測調査からは、全体で足元軟化も先行きは底堅さを増す見通しが確認されました(図1)。

ただし、規模別・業種別に見ると、価格転嫁力やコスト高への耐性などの違いから大企業と中小企業、また海外景気減速や原材料高の影響などの違いから製造業と非製造業、の間でそれぞれ景況感格差が根強く残っている様子もうかがえます。

15日の2月訪日外客数はコロナ・ショック前の2019年比で約57%も2カ月連続の150万人弱と、インバウンド復調は続いています。24日発表の3月PMIを含め、当面は経済再開によるサービス業主導の景気回復が続きそうです。

大企業の賃上げ加速、消費下支えに寄与か

同じく15日に2023年春闘の集中回答日を迎え、大企業は製造業中心に労組要求へ満額回答が続くなど、賃上げ機運が高まっています。

17日に連合は第1回集計時点で平均賃上げ率が前年比+3.80%と発表、最終的には1993年以来の高水準になるとの見方もあります(2022年最終集計は同+2.07%)。課題は同日の政労使会議でも指摘されたように、この流れを中小企業にもつなげられるかです。

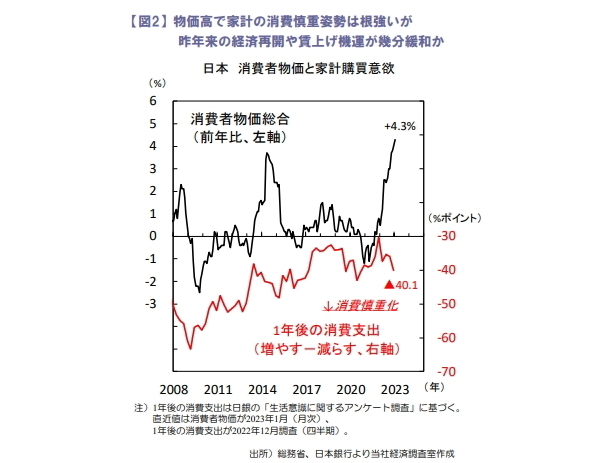

直近1月公表の日銀調査(生活意識に関するアンケート調査)を見ると、過去の物価高局面ほど家計の消費慎重姿勢は高まっておらず耐性もうかがえます(図2)。

24日の2月全国消費者物価は先日の東京都同様、政府の電気・ガス料金抑制策の効果もあり伸び率鈍化が予想されます。インフレ懸念は根強いものの、賃上げが企業全体に広がれば、消費失速は当面回避できそうです。

瀧澤 良太