この記事は2023年2月2日に「第一生命経済研究所」で公開された「景気押し上げ要因が相次ぐ」を一部編集し、転載したものです。

相次ぐ変化

2023年の日本経済は厳しいだろう。昨年冬頃にそう思った人は多いはずだ。しかし、年初以来の約1か月間に、その景気シナリオを上方修正させる変化が相次いでいる。それも数えてみると、何と5つも挙げられる。列挙すると、

(1)米経済のソフトランディング

(2)コロナ分類を5類に変更

(3)賃上げ機運高まる

(4)公的年金受給額引き上げ

(5)中国のゼロコロナ見直し

これらを総合すると、経済見通しは当面、上方修正されていく可能性が高くなりそうだ。

米国のソフトランディング

2月1日に終了したFOMCでは、利上げ停止のタイミングを探ることが主要テーマだった。パウエル議長は、少なくとも後2回の利上げを行う意向を示した。3月と5月に+0.25%ずつという意味だろう。

パウエル議長の情報発信から窺えるのは、市場に高まる年内利下げの前のめりの予想に対して、敢えて牽制しなかったことだ。従来、FRBは緩和予想をにじませると、インフレ期待が強まって、自己実現的にインフレ加速を促すと警戒していたと思う。今回、パウエル議長が前のめりの緩和予想を強く意識せず発言したことは、インフレのピークアウトに相当に自信を持っているからに違いない。10~12月のGDP統計でも、個人消費は前期比+2.1%と堅調だった。消費が堅調なまま、インフレ圧力が減圧すれば、上出来だと言える。追加的な引き締めを考えなくても、今までの利上げの累積効果だけでインフレ率を低下できる。パウエル議長はその見通しに相当に自信を深めているのであろう。これは、米経済がクラッシュするリスクがかなり低下したという意味で、日本経済も大きなプラスである。

コロナ分類の見直し

感染症法上の分類が5月8日以降に5類に見直される。その効果が大きいことはすでに既往のレポートで述べたところである。

敢えて追加的に言えば、実体以上に人々のマインド転換が大きな効果を生み出すだろう。コロナ禍での感染者数を確認すると、2020年は23万人、2021年は149万人、2022年は2,723万人だった。感染者数が数倍に膨らんだが、経済の落ち込みが最も深刻だったのは2020年だった。2022年はあれだけ感染者数が膨らんだのに、2020年の方が遙かに深刻だった。エコミストや政府関係者は、この事実を真剣に捉え直した方がよい。感染者数が経済を悪化させるよりも、人々が未知なるコロナウイルスに怯えるというマインドが、国民全体を震撼させて経済を悪化させたのだ。23万人のコロナ感染者が経済を悪化させたのではなく、人々の増幅された恐怖感が経済を悪化させた。ならば、5類への移行を期に、人々のマインドが大きく転換して平常モードに戻る効果は極めて大きいはずだ。岸田首相の情報発信も、5月19~21日の広島サミットを境に、マインド改善をうまく演出するように工夫してほしいものだ。

年金増額と賃上げ

内需にもいくつか変化が生じている。2022暦年の消費者物価が2.5%だったことを受けて、68歳以上の年金受給者は受給額が前年比1.9%も増える見通しだ。これは、消費拡大を後押しする要因だ。現在、世帯は高齢化していて、2021年の2人以上世帯では、世帯主年齢が60歳以上が51%を占めている。年金増額は、多くの世帯のマインド改善にも貢献するものになるだろう。

また、焦点は中小企業に賃上げである。巷間、中小企業に賃上げの余力は十分にはないと言われる。しかし、シニア消費が増えれば、その環境も少しずつ変わってくる。

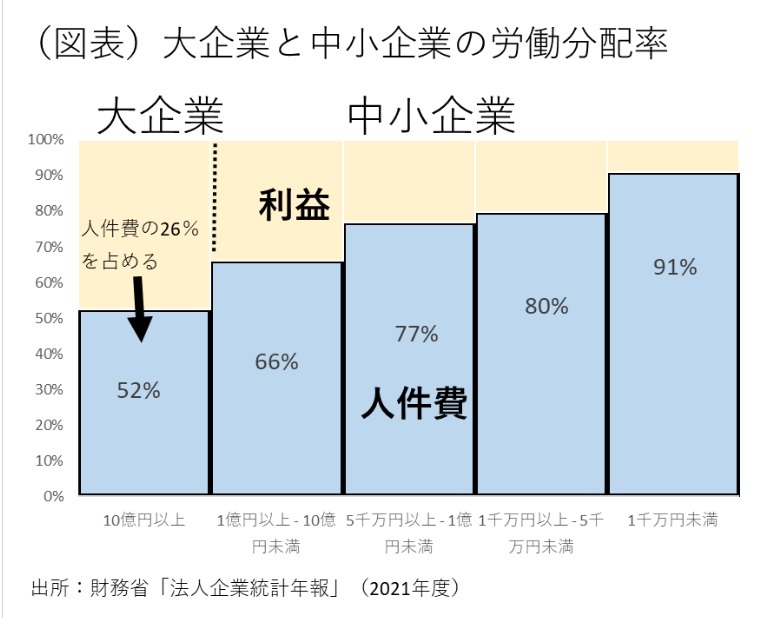

さらに、大企業の賃上げも、事前の予想よりも積極化する流れになっている。法人企業統計では、資本金10億円以上の大企業は、人件費総額のうち26%(人数では19%)を占めるに止まっている(2021年度)。その割合は小さいが、それが起点になって消費全体を押し上げる呼び水になる可能性がある。大企業の従業員の賃上げが、消費拡大を促し、それによって中堅・中小企業の売上・収益が増えていくという順序で波及していく。収益が増えると、中小企業でも賃上げに応じられるという訳である。

労働分配率をみると、大企業が51%と相対的に低く、中堅・中小企業は高い(図表)。資本金1千万未満の小企業は、労働分配率が9割に達する。小企業は、収益増加してやっと賃上げに応じられる。年金増額と大企業の賃上げは、呼び水として注目される。

中国の変化

外需の変化は重要である。2022年の日本の輸出額が、中国向けが19.0兆円(除く香港、含む香港では23.4兆円)、米国向けが18.3兆円、EU向けが9.4兆円となっている。首位の中国が今のところは大きく落ち込んでいるが、ゼロコロナ政策の転換によって、2023年は急速に上向くことが期待される。自動車などの現地工場では、ゼロコロナ下で操業ができずに苦労した話はよく聞かれた。経済が再開されれば、日本からの輸出増に対する威力も大きいはずだ。また、コロナ禍の3年間は世界的に半導体需要が大きく盛り上がったが、中国はその中核であった。しかし、2022年前半にはブームが去って、中国経済と同調するように、半導体需要も落ち込んだ。今後、中国経済が回復することは、減少していた半導体需要が復活する変化を生じさせる可能性がある。これは、日本の中国向け輸出にも貢献する。

もう一つ、2023年の訪日中国人の回復も期待される。中国政府は、日本人に対するビザの発給停止を1月29日に解除した。微妙な政策変更である。一方、訪日を希望する中国人は、まだ日本に渡航できるようにはなっていない。代理店を通じて、富裕層に限って認めてられているという。しかし、筆者がみる限り、それでも日本の観光地には相当に多くの中華圏の人々が増えた。今後、中国側が個人旅行に対するビザ発給の間口を広げて、さらに団体旅行客を解禁すると、2019年の900万人に徐々に近づく人数になるだろう。この間、人民元は、ドルに近い割合で対円で増価している。多くの訪日中国人にとって、日本はとてつもなく「安い日本」になっている。訪日中国人が、日本のサービス消費や物品を高い値段で買ってくれれば、中堅・中小企業の収益が増えて、賃上げが後押しされるだろう。この訪日再開は、デフレ払拭に極めて大きな効果を及ぼすことになるだろう。