この記事は、2023年1月10日に三菱UFJ国際投信で公開された投資環境ウィークリーを一部編集し、転載したものです。全体をご覧になりたい方は、こちらをご覧ください。加えて、デイリーレポートについては、mattoco lifeをご覧ください。

世界的な需要低迷を背景に生産は弱含みへ

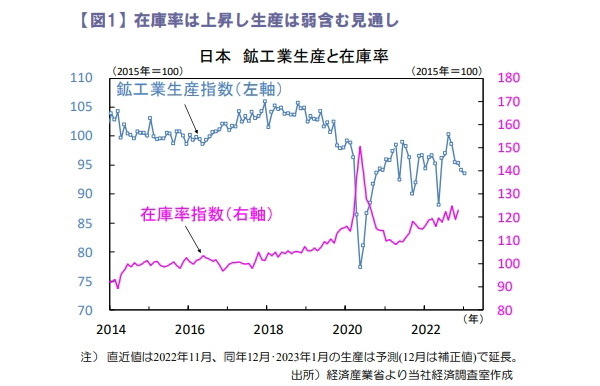

11月の鉱工業生産指数は前月比▲0.1%と3カ月連続で低下しました(図1)。

業種別でみると、化学工業(除く無機・有機化学工業・医薬品)、プラスチック製品工業、電気・情報通信機械工業などが増加する一方、汎用・業務用機械工業、生産用機械工業、無機・有機化学工業などが低下。在庫率指数は2カ月ぶりに上昇し、経済産業省は基調判断を「生産は弱含み」に下方修正しました。

製造工業生産予測は12月が前月比+2.8%(同省による補正値は同▲1.3%)、2023年1月は同▲0.6%でした。10-12月期は2四半期ぶりの減産になるとみられ、世界的な需要低迷を背景に当面の生産は弱さが続く見込みです。

雇用環境は回復傾向だが実質賃金は下落

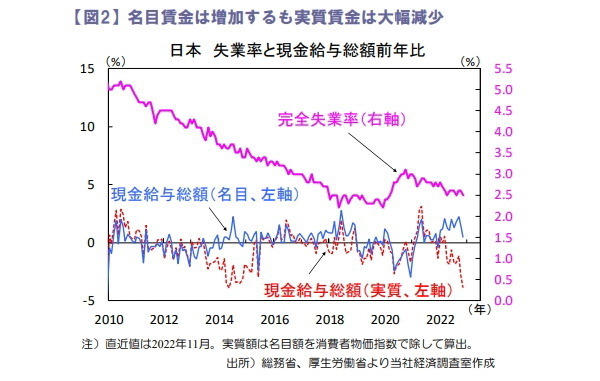

11月の完全失業率は2.5%と3カ月ぶりに低下しました(図2)。

内訳をみると、失業者数、就業者数ともに減少し、非労働力人口は増加しました。また、有効求人倍率は1.35倍と前月から横ばい、新規求人倍率は求人数の増加と求職申込件数の減少により2.42倍と2カ月連続で上昇しました。

雇用環境は労働供給不足が焦点となり、新型コロナ感染第8波の影響が懸念されるも、経済活動の正常化の進展に伴い回復が続く見通しです。また賃金動向は名目現金給与が前年比+0.5%と増加の一方で、実質ベースは同▲3.8%と依然として大幅な下落が続いています。

小売販売は訪日客消費や自動車需要に期待

11月の小売販売額は前月比▲1.1%と5カ月ぶりに減少し、全国的に平年より気温が高かった事もあり家電や衣料品の販売減少が目立ちました。

ただ、前年比では+2.6%と増加しておりコロナ禍の悪影響が大きかった百貨店やコンビニもおおむねコロナ前の水準まで回復しています。

一方で12月の消費者態度指数は30.3と4カ月ぶりに改善するも低水準となり、訪日客消費や自動車販売が牽引するなかで消費の増加は緩やかとなる見通しです。

割安株の底堅さは続く見通し

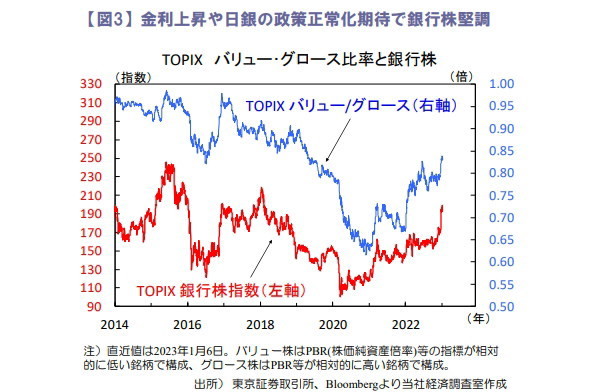

先週の株式市場は軟調となり、日経平均株価は週間で▲0.5%と4週連続で下落しました。昨年末の株価は中国のコロナ感染拡大の影響や米金利上昇を警戒して下落。年が明けても、世界的な景気減速への懸念や円高が嫌気され輸出関連中心に下落しました。

米利上げ加速への懸念が和らぎ反発する場面もありましたが、上値の重い動きでした。世界的な景気減速や金利上昇を背景にハイテク株など成長株が下落する一方で、保険や銀行株は堅調であり割安株の底堅さが期待されます(図3)。

向吉 善秀