本記事は、佐藤健太氏の著書『何歳からでも間に合う初めての投資術』(ワニブックスPLUS新書)の中から一部を抜粋・編集しています。

「令和の勝ち筋」を知るための新常識とは

かつて、貯金は「美徳」とされていました。コツコツと働き、手にした所得は金融機関の口座に預け入れるのが正しく、「浪費は悪」「投資は卑しい」という価値観がいつの間にか浸透してきたように思います。そのため国のトップである内閣総理大臣が「貯蓄から投資へ」と旗を振っても、なかなか前に進まない背景にあると言えるでしょう。

しかし、今や預貯金に貯めているだけでは「バカを見る」時代に入っているのは間違いありません。その理由は単に金融機関の口座に貯めていっても、お金が増えることはほぼないからです。超低金利時代にある今日、メガバンクの普通預金の利息は0.001%です。30年前であれば、6~7%程度の預金金利が付いていたため「預貯金=資産形成にプラス」という計算が成り立ちましたが、現在は1,000万円を預けても1年で100円の利息しか付きません。もはや、利息が加算されたのか気がつかないほどのレベルでしょう。

たしかに普通預金は元本保証された貯蓄方法であり、リスクを取りたくない、もう資産形成する必要がない人にとっては都合がいいかもしれません。預金は金融機関が破綻しても預金保険機構によって1,000万円まで保護され、「いざ」というときにいつでも引き出せる流動性の高さも特徴に挙げられます。

ただ、物価が上昇するインフレが生じれば、保有する金額は変わらなくても実質的にお金の価値は下がります。長らくデフレ経済に悩まされてきた日本においては考えにくいことですが、2022年に米国や欧州の中央銀行がインフレ退治に躍起になったように、物価上昇によってモノやサービスの価格が上昇すれば、それまで100円で買うことができたモノが100円玉を2枚出さなければ購入できないという状況になり得るのです。経済の状況によって「お金の価値は変わる」ということは認識しておかなければなりません。

では、普通預金よりも金利が高い「定期預金」はどうでしょう。期日(満期)まで原則引き出しができない代わりに多くの利息がもらえるため、以前は好評でした。しかし、現在のメガバンクの定期預金の金利は0.002%しかありません。1,000万円を1年間預けても200円の利息しか受け取れないのです。途中解約することもできますが、通常は金利がかなり下がり、預金を引き出すときの手数料も重しとなります。

インターネット銀行や地方銀行、信用金庫などにはメガバンクよりも高い金利を付けているところもあります。しかし、それでも0.30%ほど。とても資産形成に有効になるとは言えません。下手をすれば、引き出し手数料が利息分を上回るということもあります。

金融広報中央委員会の「家計の金融行動に関する世論調査」(2021年)によれば、2人以上世帯の金融資産保有額は平均1,563万円(中央値は450万円)となっています。金融商品別の構成を見ると、「預貯金」は43%。

金融庁の「金融レポート」を見ると16年は約55%、12年は約57%で、依然として「預貯金=良い」という意識が高いことがうかがえます。

米国では配当やキャピタルゲイン(売買差益)による所得が家計の3分の1程度を占めていると言われています。もはや自らの収入の一部を成すものであり、「投資=善」という意識も強いことが分かります。これに対して、日本は銀行を通じた資産運用である「間接金融」への意識がまだまだ高いと言えます。

2022年5月、岸田文雄首相は英国の金融街シティでの講演で「Invest in Kishida!」(岸田に投資を)と呼び掛けました。これは「貯蓄から投資へ」という流れを生み出し、個人の資産所得向上と企業への資金供給、資本市場の活性化という好循環を狙ったものです。しかし、このスローガンは20年以上も前に当時の小泉純一郎首相がすでに唱えていたものでした。01年に閣議決定された「骨太の方針」には、「従来の預貯金中心の貯蓄優遇から、株式投資などの投資優遇への金融のあり方の切り替え」が明記され、その後に金融・証券税制が見直されてきました。

しかし、そうした国の動きにもかかわらず、「投資」への流れは加速しませんでした。その理由には、やはり「リスクテイク=自己責任」への忌避感があったと思われます。バブル経済の崩壊で日本は「失われた30年」と呼ばれるほどの不景気を経験したこともありますが、08年のリーマン・ショックや11年の東日本大震災、20年からの新型コロナウイルス感染拡大などをにらめば、「リスクは取りたくない」という気持ちも分かります。

加えて、真面目にコツコツと働いていれば、給与は上がり、職も失わないという「終身雇用」「年功序列」の日本型雇用システムがリスクテイクを遠ざける要因となっていた点もあるでしょう。そして、たとえ資産形成をしていなくても、退職金を手にすれば公的年金と合わせて老後の生活は安泰という「日本的常識」が、投資との距離を生んでいたとも言えます。

ただ、今の日本では給与は上がらず、もらえる退職金は減り続け、社会保障関連の負担増ものし掛かっています。もちろん、いつでも引き出せる自由度の高い「普通預金」は、病気やケガ、失業などの際に大切な役割を果たしますが、超低金利時代にある現在は、投資によって「お金を働かせる」時代であると言えます。お金は預貯金で「眠らせず」、資産形成に向けて「動かす」必要があるのです。いざというときに使う以外の余剰分は投資に回すという意識の転換が「老後の勝ち方」にはまず必要になります。

■ほったらかしでもこんなに大きい! 運用の複利効果

では、あなたは資産運用するときに何を重視するでしょうか。まずは株式や投資信託で増やしていくのか、外貨で為替差益を狙うのか、あるいはFX(外国為替証拠金取引)、暗号資産(仮想通貨)にまで手を出すのか。スタート地点から投資の種類で頭を抱えてしまう人もいるかもしれません。しかし、「お金を増やす」ことを考えるならば、頭に入れておかなければいけないのは「利率」です。これはどうすれば効率良く、お金を増やしていけるかに直結する重要なポイントです。

最初に知るべきは「単利」と「複利」の違いです。「単利」とは最初に預けた時点の元本だけを対象に利息を計算する方法です。預け入れの全期間を通じて元本のみに利息が付くため、途中で発生した利息によって運用額が増えたとしても利息は決まった額になります。

もうひとつの「複利」は、元本に付いた利息が「新しい元本」となり、次の期は組み入れられた「新しい元本」に利息が付く計算方法です。元本が固定される「単利」に比べて利息の額は雪だるま式に増えていくため、株式や投資信託といった長期運用で効果を発揮します。

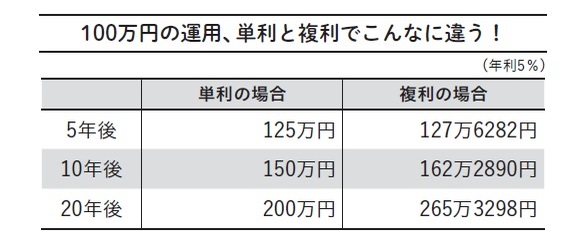

例えば、100万円を金利2%(年利)で運用した場合、「単利」でも「複利」でも1年後のお金は利子2万円を含めて「102万円」です。しかし、2年後以降は異なります。「単利」は毎年2万円の利子が付くので2年後は「102万円プラス利子2万円の計104万円」になりますが、「複利」の場合は1年目の利子2万円にも利子が付くため「104万400円」となるのです。

「えっ! その程度しか変わらないの?」と思う人がいるかもしれませんが、年率10%で元本が100万円の場合、「単利」であれば1年後に110万円となり、毎年10万円が増えていって10年後には2倍の「200万円」となります。利息分は100万円です。

しかし、「複利」の場合は2年後から「元本プラス利息」を対象に計算されることになるため、10年後は「259万円」となります。先ほども触れましたが、元本が大きく、投資期間が長くなればなるほど「単利」と「複利」の受け取れる総額は開いていくことになります。短期間だけの運用であれば「単利」でいいかもしれませんが、中長期であれば「複利」の方が効果的に運用することができます。

複利効果を活かすポイント

●投資信託の分配金は「受け取り型」と「再投資型」の2種類がある

***

●「受け取り型」は運用で得られた利益を定期的に現金で受け取ることが可能だが、複利効果はなくなる

●「再投資型」は、分配金を現金にせず同じ投資信託に回すので、長期間運用で複利効果がどんどん大きくなる

●長期運用なら「再投資型」の投資信託を選ぼう

皆さんは「72の法則」というものをご存じでしょうか。複利で運用した場合に元手の資金が2倍になる期間を計算する算式です。計算式は「72÷金利」で簡単に分かります。例えば、金利5%で複利運用すると約14年で元手が2倍になります。これは2倍に増やしたいときの金利を求める際にも活用できるので便利です。例えば、10年間で2倍にしたい場合は「72÷10年」で計算します。すると、約7%の金利で運用することが必要だと分かるのです。

なお「単利」の場合には「100の法則」を用います。こちらは「単利」で運用する場合に2倍となる期間を計算するためのものです。計算式は「100÷金利」で、単利5%で運用する場合は元本が2倍になるまで20年かかることを意味します。

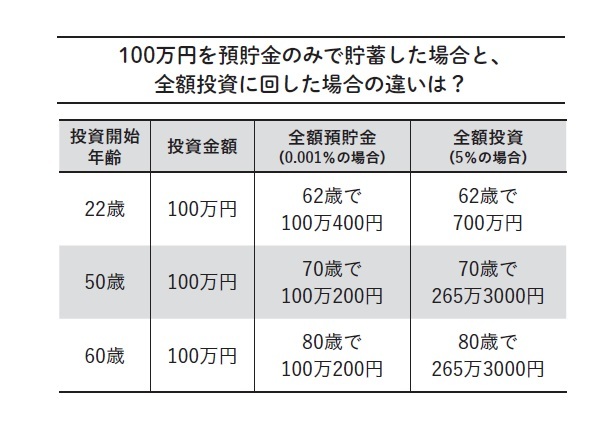

元本を年利5%で運用した場合、「単利」に比べて「複利」では利益が15年で1.2倍程度、40年では2倍超になります。実際に計算してみると分かりますが、複利運用の場合の元利合計は20年間で2.5倍超、40年間で7倍以上に増えることになります。新卒社会人(22歳と想定)の人が100万円を運用していれば、42歳の時に250万円以上となり、定年が迫ってくる62歳の時には700万円を超えることになります。

「22歳の時に100万円も投資に回すだけのお金はないよ」と言うかもしれませんが、お年玉や小遣い、大学生時代のアルバイトなどでコツコツと貯め、祖父母や親から就職祝いをもらって100万円を運用に回すことができれば、老後を迎える前に700万円もの資産を持つことができます。

もちろん、資産運用は若年層に限られたものではありません。例えば、50歳の人が100万円を運用しても、70歳の時に250万円超を得ることができます。60歳であれば、80歳の時点で250万円超です。通常は年齢が上がれば上がるほど給与は上昇し、預貯金も多くなります。元本を100万円ではなく、300万円や500万円、あるいは1,000万円とすれば、大きな複利効果を得られることになるでしょう。