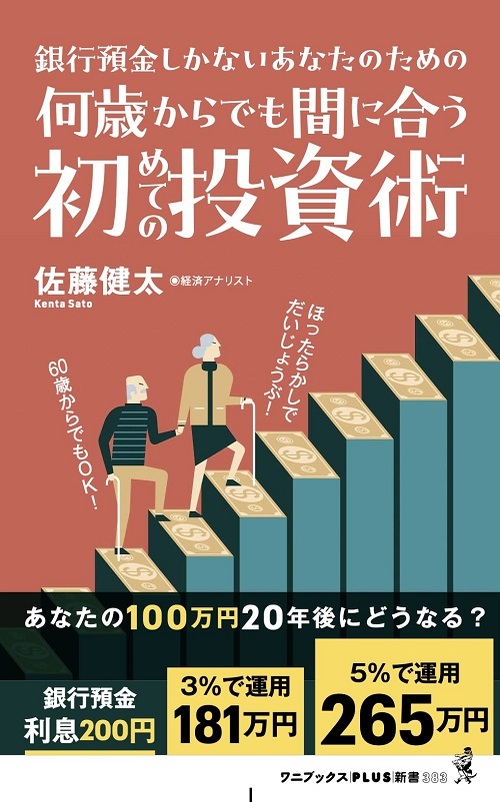

本記事は、佐藤健太氏の著書『何歳からでも間に合う初めての投資術』(ワニブックスPLUS新書)の中から一部を抜粋・編集しています。

使い方次第で年金より頼りになるNISAとiDeCo

政府が国民に対して投資を促し、様々な特例やサービスを用意している現在、「令和の勝ち筋」を目指す私たちにとってこの状況はまさに「追い風」です。

2022年12月16日、自民党と公明党は2023年度の税制改正大綱を決定しました。関心が集まったのは、岸田文雄首相が掲げてきた「資産所得倍増プラン」の具体策となる少額投資非課税制度(NISA)の拡充です。制度の恒久化と非課税期間の無期限化が決まり、年間の投資枠も2倍以上の計360万円に拡大されることになりました。若年層を中心にNISAの利用者は増加していますが、はたして老後生活の不安を解消するほどのメリットはあるのでしょうか。

注目してもらいたいのは、投資上限枠です。個人の上限枠は総額1,800万円に拡充されることになりました。「おや?」と思われた人は聡明と言えます。そう、これは「老後2,000万円問題」への国の答えとして見ることができるからです。先にも見た通り、金融庁のワーキンググループは2019年6月、夫65歳以上・妻60歳以上の夫婦のみの無職世帯では毎月の不足額が5万4,520円となり、老後の20年間で約1,300万円、30年間では約2,000万円の不足が生じるとの報告書をまとめました。

このデータの元になったのは、2017年の「家計調査」(総務省)です。モデル世帯の収入は月額20万9,198円、支出は26万3,718円で、その差を埋めるには年金収入以外のお金が必要になるとの見解が示されたのです。政府が示したのはNISAや個人型確定拠出年金(iDeCo、イデコ)の活用で、老後不安解消のため、報告書から3年半後に決定したのがNISA拡充・恒久化と見ることができます。

では、NISAやiDeCoで資産形成すれば老後生活は「安泰」と言えるのでしょうか。まず踏まえてもらいたいのは、国が目指しているのは「分厚い中間層」の形成であるという点です。利用方法によっては「金持ち優遇プラン」と見ることもできるのですが、2つの制度は少額から無理をせずに投資できる仕組みになっています。

NISAには、国が定めた基準を満たす約200種類の投資信託の中から投資する「つみたてNISA」と、国内外の上場株式や投資信託に広く投資できる「一般NISA」があります。日本証券業協会によると、2022年6月末時点での口座数は「つみたてNISA」が約435万口座、一般NISAは約675万口座で合計1,110万口座です。政府は資産所得倍増プランによって総口座数を3,400万口座とし、投資額も56兆円に倍増させたい考えです。

NISA拡充による大きなメリットは、投資枠の拡大と非課税期間の無期限化です。これまでの年間投資枠(新規買付額の上限)は「つみたてNISA」が40万円、一般NISAは120万円で、それぞれ2042年、2023年までの時限措置でした。しかし、上限額は「つみたてNISA」が3倍の120万円、一般NISAは成長投資枠として240万円に倍増され、生涯の投資上限額も1,800万円(評価益は含まれない)に拡大になりました。2024年1月から非課税での保有期間も無期限になります。

一般NISAによる投資については「複利効果」がモノをいい、月100円から始められる「つみたてNISA」拡充・恒久化のメリットも小さくないと言えます。毎月一定額を積み立てる積立投資は、長期間運用すれば大きな利益を期待でき、リスクも分散できます。60歳以上で始めても一定の効果を生むことが可能なのです。ローリスクで少額から投資できるので、初心者にもオススメします。

金融庁の「資産運用シミュレーション」で計算してみましょう。60歳から毎月3万円を積み立て、年率3%で10年間運用すると、トータルは419万2,000円となります。元本は360万円、運用収益は59万2,000円です。80歳の時まで20年間運用すれば984万9,000円(運用収益264万9,000円)となります。たとえ毎月1万円の積み立てだったとしても、20年間で328万3,000円(同88万3,000円)になるのは大きいでしょう。

年間投資枠が40万円の時は月3万3,333円が上限となりますが、それでも年4%運用ならば10年後に約590万円、20年後には約1480万円となります。これが年間120万円になるということは、月に10万円を積立投資できるということです。毎月10万円の余裕資金がある人は少ないかもしれませんが、国が設けた非課税制度を活用すれば老後生活を大きく助けるのは間違いありません。

iDeCoの税制優遇措置はどう考えても得

一方、老後不安を抱く人に用意されている資産運用のもうひとつの道が「iDeCo」と言えます。これは「個人型」とある通り、自分で申し込み、自分で掛け金を出し、自分で運用方法を選んで将来に備える私的年金です。

月5,000円から始めることができ、掛け金は1,000円単位で積み立てることができます。投資信託などで運用した後、原則60歳以降に年金または一時金として受け取る仕組みです。受給開始時期は75歳までの間で選択することができます。

iDeCoのメリットは、掛け金や運用益、受け取る時の3つの税制優遇措置を受けることができる点です。掛け金は全額所得控除され、所得税や住民税が軽減されます。仮に年収650万円の人が毎月2万3,000円(年間27万6,000円)を積み立てた場合、年間節税効果は約8万3,000円(所得税率20%、住民税率10%)となります。

掛け金の上限額は職業などで決まりますが、自営業の人が月額6万8,000円(年間81万6,000円)を60歳までの30年間、利回り3%で運用した場合には元本2,448万円、運用益1,487万円の計3,935万円となり、通常は約20%の課税がある運用益にも課税されません。

さらに受け取り時の優遇措置もあります。一時金で受給する場合は「退職所得控除」、年金で受給する場合は「公的年金等控除」の対象で、金融機関によっては年金と一時金を併用することも可能です。先の自営業の人が60歳の時に一時金として受け取れば約3,565万円、あるいは年金として15年間にわたって毎年約250万円を受け取ることができます。年金収入やライフプランと合わせて受け取り方法を考えるといいでしょう。

もちろん、一部の恵まれた人を除いて毎月多くの掛け金を拠出し続けるのは難しいかもしれません。ただ、浪費せずに節約すれば毎月1万~2万円を積み立てることはできるでしょう。40歳から20年間、毎月2万円(利回り3%)を積み立てても60歳の時には一時金として約654万円を受け取ることができます。20年間での受け取りを希望すれば毎月3万円弱を加えることが可能です。老齢基礎年金が月6万5,000円(満額)であることを考えれば、約3万円のプラスは小さくないはずです。

NISAとiDeCoは、投資に割ける資金がない人にも使い勝手がいい制度になっています。少額での資産運用しかできなくても、「老後破綻」を招くことがないようなメリットを付けていると思います。国が「分厚い中間層」を目指すというのは、「制度は用意したから後は自分で積み立てて備えましょう」と言っているに等しいのです。

少しでも資産寿命を延ばすために2つの制度は活用すべきでしょう。使い倒すことができれば、「老後2,000万円問題」も乗り越えることができます。悲惨な老後生活とならないためには自分が働くだけでなく、「お金に働いてもらう」ことを心掛けましょう。

とはいえ、いきなり資産運用・投資の知識がない方に「さぁ、大海で泳いでください!」と言っても簡単なことではないでしょう。資産形成に関心を持っている方でも老後生活は不安であると思います。資産形成には投資、家計の見直し、節約・節税といった多角的な視点が求められます。まずどこへ行って、何をすればいいのか悩んでいる人は、気軽にファイナンシャルプランナー(FP)や銀行、証券会社などの資産形成のプロに相談するのがオススメです。