本記事は、佐藤健太氏の著書『何歳からでも間に合う初めての投資術』(ワニブックスPLUS新書)の中から一部を抜粋・編集しています。

円安時代の外貨投資は「アリ」!

近年では、保険も「外貨建てプラン」が注目されています。

2022年、日本は歴史的な円安進行に襲われました。インフレ退治に執念を燃やし、利上げという金融引き締め政策を採用する米連邦準備制度理事会(FRB)と、長引くデフレからの脱却に向けて2013年から大規模金融緩和政策を採る日銀との姿勢の違いが日米の金利差拡大となり、円安・ドル高を急速に進行させたのです。22年10月には一時1ドル=151円90銭台となり、実に32年ぶりの円安を記録しました。

その後は日本の為替介入や米国経済の鈍化もあって落ち着きを取り戻しましたが、物価上昇による国民生活のダメージは深刻なレベルとなりました。値上げラッシュを迎えた同年10月は消費者物価指数(生鮮食品を除く)が前年同月を3.6%上回り、1982年2月以来40年8カ月ぶりの水準となったのです。

2022年2月に始まったロシアによるウクライナ軍事侵攻の影響も加わり、エネルギー価格も上昇。電気代とガス代は前年同月に比べ約20%も上がりました。政府は23年1月から、1世帯当たり約4万5,000円相当、光熱費を支援する総合経済対策を決定しました。しかし、食品や飲料をはじめ幅広い商品の価格上昇に悩まされた家庭は少なくないでしょう。少しでも安い品を求めて格安店や量販店に列を作り、家計防衛に熱を上げる人々の姿が目立ったのは印象的です。

インフレがもたらす「負」は、所得や資産にも及びます。物価上昇のスピードに賃金上昇が追いつかず、物価を反映した手取りが減ることになるからです。厚生労働省が22年12月に発表した同年10月の「毎月勤労統計調査」によると、実質賃金は前年同月比2.6%減と7カ月連続の下落となりました。2%を超える下落幅は20年6月以来のことです。

急速な円安進行で注目されたのは「外貨」です。下落する円よりも為替差益が狙える「外貨預金」をする人が富裕層を中心に増加しました。

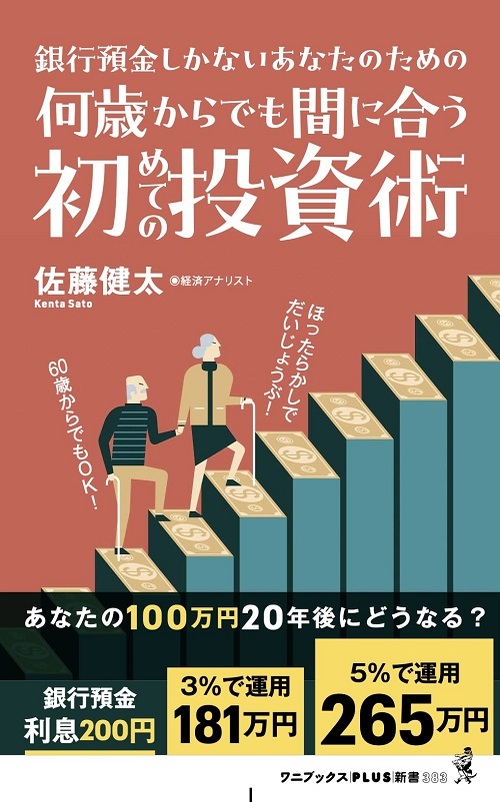

メガバンクの普通預金金利が0.001%、定期預金でも0.002%程度という超低金利時代、1,000万円を1年間預けても利息は100~200円です。他行のATM(現金自動預払機)で引き出せば取扱手数料だけで利息分が吹き飛ぶという笑えない状況に日本はあります。

それに比べて外貨預金で選べる多くの国の金利は日本よりも高くなっています。2023年3月30日時点の主な外貨普通預金の金利(楽天銀行)は米ドルやユーロ、豪ドル、英ポンドなどは0.01%、メキシコペソは0.25%、南アフリカランド0.50%です。外貨定期預金を見ると、米ドルは預入期間1年で1.21%、2年は1.71%となっています。

外貨預金は円預金に比べて金利が高いことに加え、為替差益も狙うことができます。例えば、1ドル=100円のときに100万円をドルに換えれば1万ドルになりますが、22年10月の1ドル=151円のときに円に戻せば151万円になります。ドルを円に換える際の為替手数料を考慮しても、円安が進むと見て外貨を保有していれば差益を手にすることが可能になるのです。

ただし外貨預金や外国の株式・投資信託といった外貨建て金融商品は為替レートの変動によって生じる為替差益(差損)の影響を考慮しなければなりません。円高・ドル安となれば、マイナスになる点は注意です。しかし、それでも円安時代には「外貨投資」をする選択肢はあっていいと言えます。

その理由は、インフレ時代は老後のために貯めた資産が実質的に目減りすることになるからです。例えば物価が3%ずつ上昇した場合、現在の1,000万円の20年後の価値は約553万円になります。1億円ならば5,530万円で、実に4,470万円も価値が下がってしまいます。たしかに外貨投資は為替や価格変動のリスクを伴いますが、ドルやユーロ、先進国通貨に分散することでリスクヘッジを狙うことも可能です。

OECD(経済協力開発機構)の予測によれば、2022~32年の10年間の成長率は日本が6.6%とされています。G7(先進7カ国)平均は14.3%であり、半分以下というのは何とも悲しい限りです。ちなみに、米国は17.5%、英国は15.2%、フランスは14.0%です。

G7以外を眺めると、成長率トップのインドは83.8%、2位のインドネシアは64.8%、トルコは49.6%、中国は45.6%などと高成長が見込まれています。新興国の通貨は下落することがありますが、高い成長力がある国の株式投資は魅力的でしょう。

インフレ時代はフローやストックの実質的な減少が伴います。しかし、「やっぱり外貨は怖い」と外貨投資のリスクを受け入れることができない人は、政府が拡充・恒久化した少額投資非課税制度(NISA)でじっくりと老後資産の形成を目指しましょう。