本記事は、まっつん氏の著書『素人でもわかるお金の授業』(ダイヤモンド社)の中から一部を抜粋・編集しています。

不動産投資が生命保険代わりになる

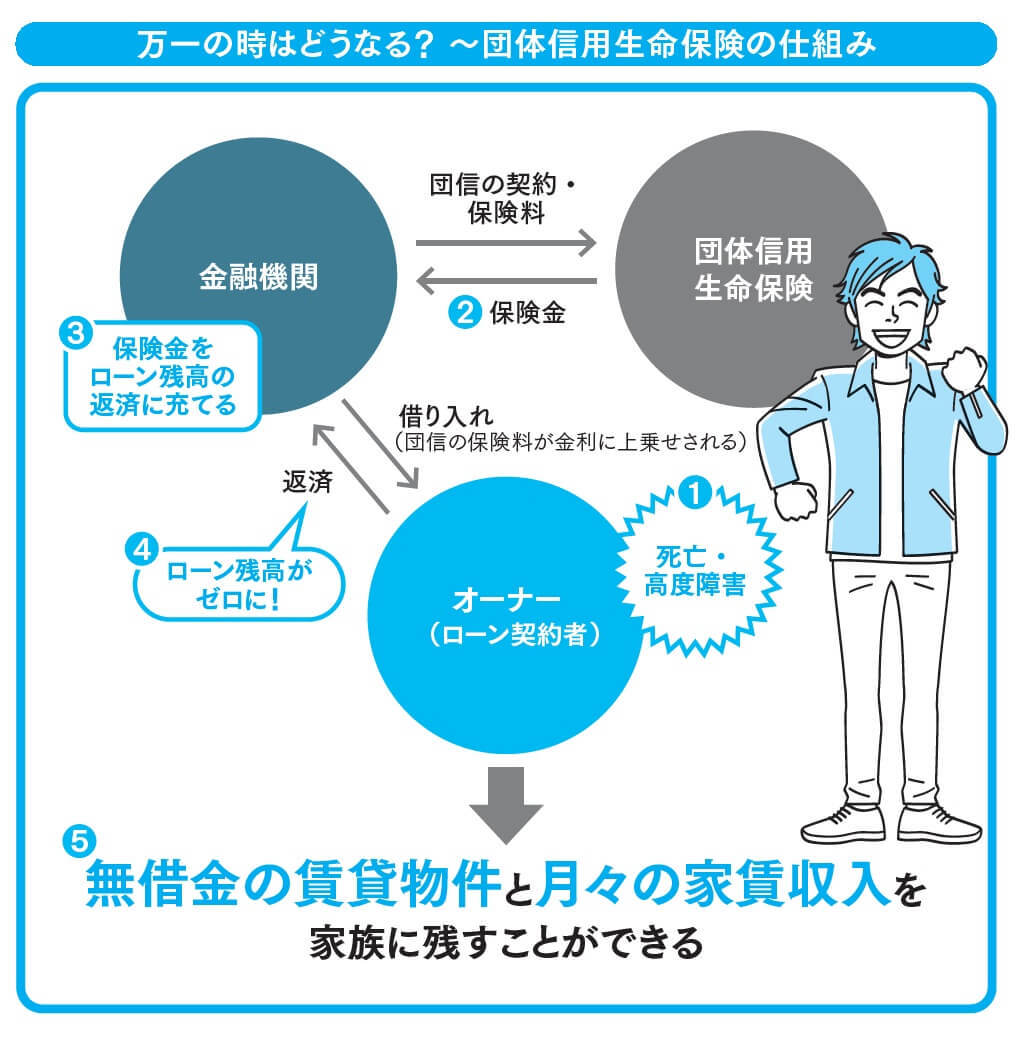

金融機関の不動産投資ローンを利用して賃貸物件を購入する場合、一般に「団体信用生命保険(団信)」の加入が条件となる。団信とは、ローンを組んだ人(オーナー)が死亡、または高度障害状態になった時に、ローンの残債が保険金で支払われる保険のこと。住宅ローンに付けられる団信と仕組みは同じだ。

生命保険の見直しもできるね!

ローン返済済みの賃貸物件と家賃収入を家族に残せる

つまり、もしオーナーであるあなたに万一のことがあった時は、ローンの返済が終わった賃貸物件と月々の家賃収入を家族に残すことができる。多額の保険金が遺族に支払われる生命保険と同じような効果があるわけだ。不動産投資の場合はひと月ごとに家賃収入が遺族に入るため、一気に使いすぎてしまう心配もいらない。もしまとまったお金が必要な時は、物件を売却して現金に換えることもできる。

団信の保険料は、住宅ローンに特化したものであるため、一般的な生命保険に比べて割安というメリットもある(加入者が若年層の場合は、一般の生命保険のほうが割安になることもある)。しかも、保険料はローンの金利に上乗せされる形になるので、家賃収入から支払える。保有物件の資産価値や家賃収入によっては、現在入っている生命保険を見直して家計への負担を軽くすることもできるだろう。

ただし、団信の保障期間はローンの返済期間と連動し、完済すると保障も終了となるので、そこは注意が必要だ。ライフプランをしっかり考えよう。

家計にやさしいわ!

リタイア後の安心感も不動産投資なら手に入る

リタイア後に向けて、個人年金保険に入っている人も多いだろう。実は、不動産投資の仕組みと団信は、それと比べても魅力が大きい。

個人年金保険は一定年齢まで保険料を積み立て、その積立金を基に年金を受け取る仕組みだ。しかし、年金の受給期間中に本人が死亡すると、個人年金保険の種類によっては、その時点で年金はもらえなくなる。

だが、不動産投資なら、リタイアする前にローンを完済すれば、家賃収入がそのまま年金代わりになるし、本人が死亡しても家賃収入はずっと続く。仮にローン返済中にあなたが病気になってしばらく働けなくなっても、返済額の大半は家賃収入で賄えるという利点もある。前述のとおり、団信に加入していれば、万一の時にはローン返済済みの賃貸物件と月々の家賃収入を家族に残せる。

万一のリスクに備えられるよ!

インフレ対策としても効果が大きい!

インフレが進むと、物価が上がって今まで100万円で買えたモノが120万円出さないと買えなくなったりする。これはつまり、「お金の価値が目減りした」ということ。金利の低い預貯金のみで資産を保有していると資産価値も目減りしてしまう。

こうしたインフレへの対策として重要なのは、値上がりが期待できるモノに投資すること。その有効な手段の1つが「不動産投資」だ。

不動産投資がインフレに強い3つの大きな理由とは

なぜ、不動産投資はインフレ対策として有効なのか。主な理由として次の3つが挙げられる。

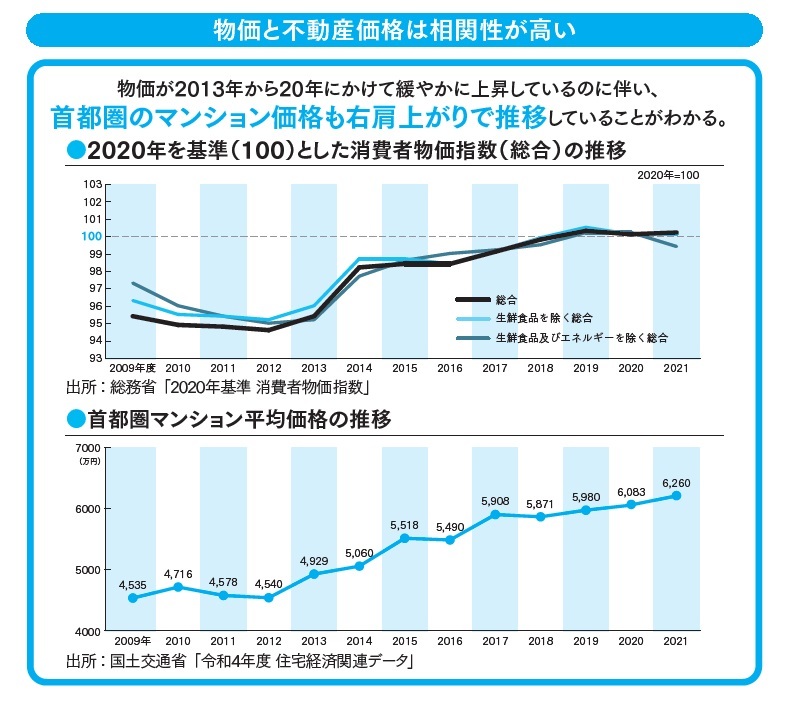

1つ目は、物価が上がるとともに「家賃の上昇」が期待できることだ。物価と家賃は相関関係にあり、物価が上がると家賃も上昇する可能性が高い。実際、消費者物価指数(総合)が2013年から20年にかけて緩やかに上昇している(図参照)のに対し、総務省「平成30年住宅・土地統計調査」(5年ごと)によると、1カ月あたり家賃・間代は専用住宅で13年から18年にかけて3%増となっている。

2つ目は、「不動産価格の上昇」が期待できること。物価と不動産価格も相関性が高く、物価が上がると不動産価格も上昇する可能性が高い。国土交通省の「令和4年度 住宅経済関連データ」によると、右ページの図のとおり、13年以降、首都圏のマンション価格も右肩上がりで推移している。つまり、インフレが進むと保有している不動産価格も値上がりし、売却益が得られる可能性も高まるというわけだ。

そして3つ目は、インフレが進むとオーナーの収入が増えてローン返済の負担が軽くなりやすいこと。一般的に、インフレ下では景気がよくなるといわれ、企業の収益も上がって給料がアップし、物価が上がるとともに家賃の上昇も見込まれるからだ。ただし、インフレになると金利が上がりやすく、変動金利のローン金利も上がる可能性がある。しかしその場合も、収入が増えて繰り上げ返済できれば、金利負担を軽減することが可能だ。

モノの値段が上がるということは……

長期で資産形成を考えるならインフレに強い不動産投資を

日本ではこれまで長くデフレが続いてきたが、現在は資源価格の高騰もあって値上げラッシュが起きており、今後どうなるかはわからない。10〜30年といった長期の資産形成を考えるなら、インフレに強いとされる不動産投資は有力な資産形成の手段となるだろう。

家賃や不動産価格も上がるということね!

生年月日:1979(昭和54)年1月24日

血液型:O型

出身:佐賀県

学歴:専門学校卒

職歴:都内某ホテルで1999年から現在まで勤務

趣味:食べ歩き、喫茶巡り、旅行

両親の仕事:商船会社社員

家族構成:両親と弟妹の5人家族

好きな食べ物:パン、天ぷら

好きな女優:深田恭子

好きな歌手:尾崎豊

自分の性格:呑気、能天気

~投資歴~

学生時代yahooオク転売、ブログアフィリやるが挫折。学生時代にFXに手を出すも失敗、競馬やパチンコにもハマるも失敗。当時はパチンコも投資と思っていたが、今思うと若い時にやっていたのは投資ではなく労働収入と気付く。社会人になり純金積み立てと、知り合いに紹介された怪しいいファンドを始める。これが上手く行き200→900万に資産拡大。24、5歳のときに株を始め出す。配当よりも一発当てたかったので、中小小型株を中心に投資。日本よりアメリカ、中国のほうが伸びしろあると思い、海外株を割合多く保有していた。株の投資額は8000万程。27歳から不動産投資をスタート。現在は区分9戸。うち無借金は5件。一棟3棟。太陽光2期を保有。2014年には当時詐欺と言われた仮想通貨にもいち早く着目。リップル10万円分(ピーク時には4、5000万程になっているはずだがパスワードを紛失して現金化できない(苦笑)。ビットコインも購入時から約10倍となり、現在は2000万円ほど保有。※画像をクリックするとAmazonに飛びます。