『2024年新制度対応版 世界一かんたんなNISAとiDeCoの得する教科書』(宝島社)より一部抜粋

(本記事は、藤川 太氏の著書『2024年新制度対応版 世界一かんたんなNISAとiDeCoの得する教科書』=宝島社、2023年3月10日刊=の中から一部を抜粋・編集しています)

つみたてNISA & iDeCoの組み合わせテクニック

iDeCoの節税メリットは最大限利用したいが・・・

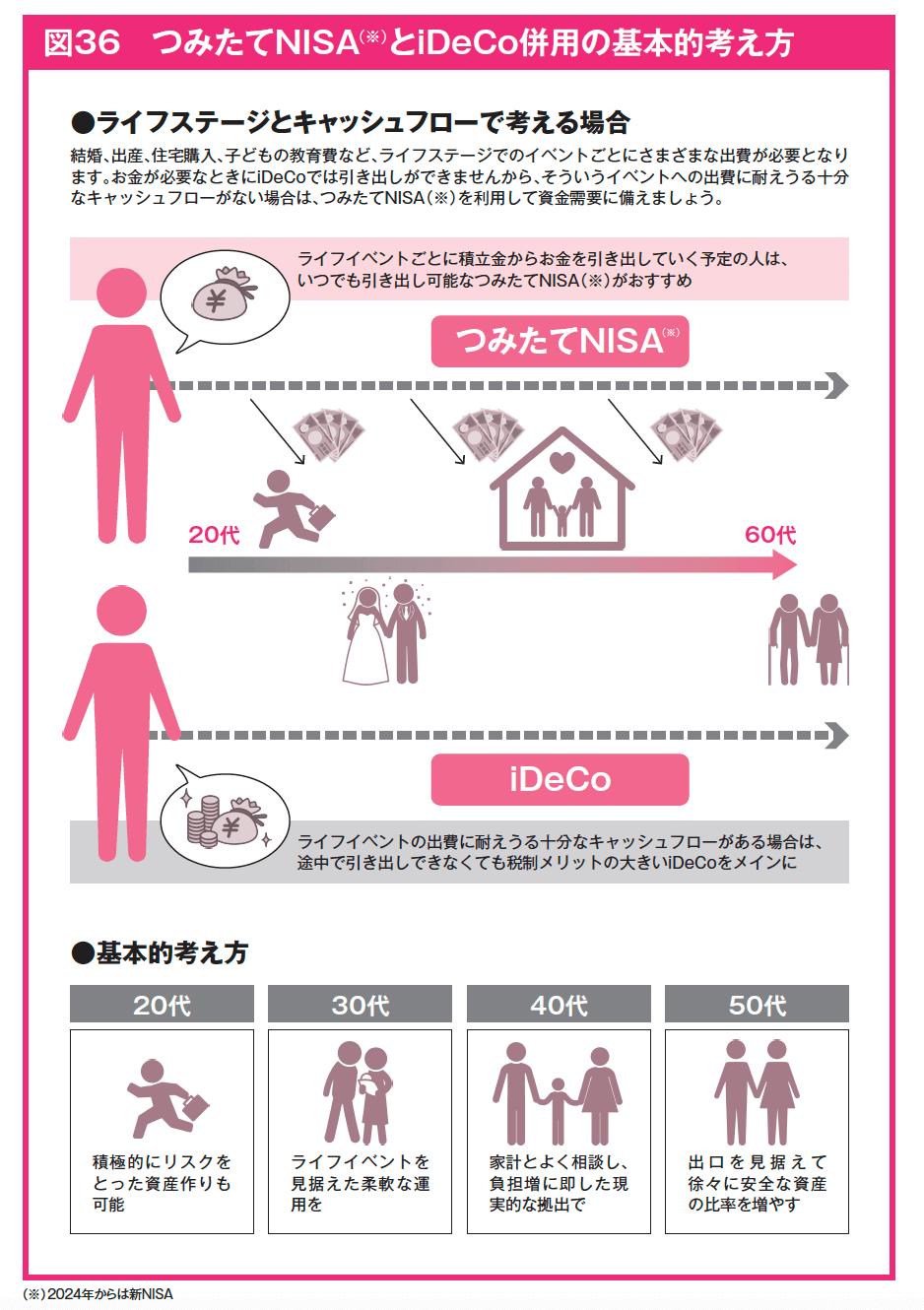

iDeCoとつみたてNISA(※)は併用することができます。ライフプランや家計の状況に合わせて、上手に組み合わせて使いましょう。

iDeCoもつみたてNISA(※)も税制メリットがある制度です。中でも掛金を全額所得控除できるiDeCoの節税メリットは所得の高い人ほど魅力的です。ですから、iDeCoを利用したいと考える人も多いはずです。

ただし、iDeCoには60歳までお金を引き出せない大きなデメリットがあります。一方で、つみたてNISA(※)はいつでも売却してお金を引き出すことができる点がメリットと言えます。

資産形成は大変なミッション

それぞれの制度を活用して私たちがお金を積立運用し資産形成するのは、主に退職前の現役時代です。現役時代には、結婚、出産、マイホームやマイカーの購入、子どもの高校・大学への進学など、大きなお金のかかるイベントが沢山あります。これらのお金を準備し、使いながら、退職するまでに老後資金を貯めなければなりません。とても大変なミッションを遂行しているのです。

たとえば、月1万円の積立を20年続けると元本だけで240万円にもなります。月2万円であれば480万円です。これだけのまとまったお金を動かすことができなくなります。

それでも、教育費や住宅資金などの大きなお金をやりくりできるなら、節税効果の高いiDeCoをメインに使いましょう。効率的に老後資金を準備できます。

やりくりが難しいと感じるなら、つみたてNISA(※)をメインに使いましょう。もちろんiDeCoを使ってもいいのですが、大きなお金の支出が終わるまでは掛金額を抑えるなど工夫が必要です。

お金は使うときまで運用ができます。老後資金目的であれば、運用期間を長く取れますが、住宅の頭金であればそれほど長く運用はできません。

運用期間が長く取れるなら株式の比率を高くしても、元本割れリスクは低くなりますし、複利効果も期待できます。一方で、運用期間が短いなら株式の比率は低くして、手堅く運用すべきです。

また、若い年代ほど運用期間が長く、退職が近くなるほど短くなります。

私たちは長い期間をかけて資産形成します。最初は株式の比率を高くして運用をスタートしたとしても、年齢を重ねるとともに株式の比率を下げて保守的な運用にシフトする、といったライフステージに沿った長期的な流れも意識すると、より効率的に資産形成ができるでしょう。

※画像をクリックするとAmazonに飛びます

(提供:Wealth Road)