この記事は2023年9月6日に「第一生命経済研究所」で公開された「需給ギャップのインフレ転換」を一部編集し、転載したものです。

最後の指標が転換した

内閣府は、月例経済報告の中で需給ギャップを計算している。2023年4~6月(GDP一次速報に基づく)はそれが0.4%のプラス、つまり需要超過(インフレ・ギャップ)に転じている(図表1)。景気拡大の流れが継続して、成長率が潜在成長ペースを上回っているということだ。

この需給ギャップは、政府のデフレ判断と密接に関係してきた経緯がある。2006年3月に政府は、「物価が持続的に下落する状況を脱し、再びそうした状況に戻る見込みがないこと」をデフレ脱却の条件とした。その判断指標として、①消費者物価、②GDPデフレータ、③単位当たり労働コスト(ULC)、④需給ギャップの4つを挙げた。今まで、需給ギャップ以外はインフレ方向に転化してきたが、需給ギャップだけが2023年1~3月まで供給超過で残っていた。だから、デフレ脱却に向けて、最後の基準がクリヤーされた格好だ。

動かされたゴールポスト

2023年8月29日に発表された政府の経済財政白書では、「デフレ脱却に向けたチャンスが訪れている」と前向きな評価をしている。しかし、デフレ脱却までは至っていないとする。現在の経済環境は、2006年に掲げられた「物価が持続的に下落する状況」では全くない。消費者物価(除く生鮮食品)の伸び率は2023年7月に3.1%まで上昇している。電気代・ガス代の支援がなかったとすれば、この消費者物価は3.1%→4.1%まで上がる。

なぜ、2006年の基準が変わったかと言えば、政府がデフレ判断のハードルを「物価が持続的に下落する」状況から安定的に2%へと引き上げられたからだ。政府は、2013年1月に共同声明をつくり、日銀に対して2%の物価目標の達成を求めた。「物価が持続的に下落する状況」ではなく、「安定的に2%を上回る」という基準に、デフレ脱却のハードルは大きく引き上がった。事実上、ゴールポストを遠くに動かした格好だ。だから、すでに3~4%の物価上昇率であるのに、それを半ば無視するかたちで、まだデフレ脱却は完全ではないという評価になる。

「金融緩和の縛り」に縛られる

政府は、デフレ脱却ではないとしつつも、物価対策をいくつも打っている。これは、甚だしい矛盾した状況だ。まだデフレを抜け出せていないのに、インフレが問題だと言って財政資金を使う。

金融緩和のせいで円安になり、ガソリン・電気代を財政支援で人為的に低くしている。日銀に無理な低金利維持をさせているから、結果的に起こる円安のコストを財政資金で穴埋めするということになる。金融緩和+財政出動で物価抑制というのは明らかにねじれている。

日銀が課されている「安定的に2%を上回る」とは、2%を上回ればよいという意味ではなく、将来、2%を下回ってはいけないという意味に変わっている。だから、物価が2%を大きく上回っても、それが放任されている。金融緩和による円安を止めることができない。政府がデフレ脱却を宣言せず、日銀に現状維持を求めている弊害が、ブーメランのように政府に跳ね返ってきている。

「2%を下回らない」ことを証明しようとすると、経済見通しの不確実性がそれを邪魔する。論理的に、不確実性がゼロの状況などはないから、デフレ脱却宣言が容易にできなくなる。そうした弊害は、現在のように国民が物価上昇の痛みを甘受するかたちでも表面化する。

需給ギャップの理解

内閣府が発表する需給ギャップは、今まで財政出動の根拠として一部のエコノミストが使ってきた経緯がある。「需給ギャップがマイナスであれば、それを穴埋めするために、財政出動が必要になる」という理屈である。供給超過が悪い物価下落を起こすから、失業増などの弊害を防ぐというつもりだったのだろう。

しかし、経済活動を単純に捉えてはいけない。供給超過であるとき、是正すべき弊害が起こっているとは言えない。また、財政出動がその弊害を解消できる手段と言えるのか。様々な反論ができる。

次に、その反論の中で、有力な考え方を説明しておこう。供給超過の中には、非効率な資本ストックもある。償却された方がよいが、需要穴埋めをするとそれが進みにくくなる。マクロ的に、過剰雇用を抱えた企業を経営支援し続けると、雇用が低生産性のまま固定化される。成長企業への雇用シフトが起こらず、中長期でみて日本経済の潜在成長率を下げる。また、公共事業で失業者を吸収し続けると、建設部門が過剰雇用に陥る。財政支援がなくなると存続できなくなるような事業・産業に、雇用を固定化すべきではない。

需要不足を財政出動で穴埋めする「ケインズ政策」は、短期的には意味がある。経済ショックで需要急減に拍車がかかる場合、雇用維持に財政資金を使って、過度に失業が増えたり、資産価値を持つ企業が消失しないようにすることは意義がある。2008・09年のリーマンショック、2011年の東日本大震災、2020年のコロナ危機の局面では、総需要管理に意味はあった。しかし、平時に飲み続けてよい薬ではない。財政支援を続けると、そこに利益機会が生まれて、財政規模を縮小できなくなる。公的部門に雇用が固定化されて、成長分野に人材が移動しにくくなる。人手不足のときは特に成長制約になる。2023年4~6月のように、需要超過に転じた局面では、行き過ぎた財政支援は減らしてもよいくらいである。

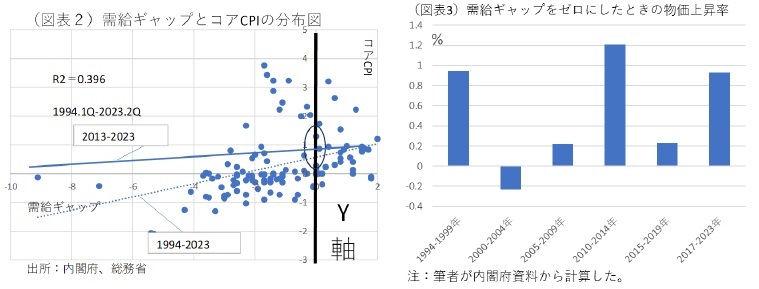

なお、需給ギャップは、物価変動をよく説明できるという人もいる。しかし、調べてみると、消費者物価(除く生産食品)と需給ギャップの関係は、時期によって安定していない(図表2)。例えば、需給ギャップを説明変数にして、コアCPIを説明した推計式(2013~2023年)では、たとえ需給ギャップがゼロであっても、コアCPIは1.0%のプラス(定数項)になる。この推計式に基づけば、需要不足を財政出動で穴埋めしないと、デフレに陥るということにはならない。

この推計式で、定数項になっている数字は、需給ギャップを0にしたときでも、維持される物価上昇率である。その定数項=Y軸の切片は、1990年代後半からの5年間の推移では、かなり上下動している(図表3)。

このY軸の切片は、財・サービスの供給曲線のシフトによって起こるものだと筆者は考えている。外部からの供給ショックで決まる。例えば、2021年春からのように、携帯電話料金が政府の方針で下がるとY軸の切片は下方シフトする。原油価格など、輸入価格が上がると、今度はY軸の切片は上方シフトする。少し長いもので言えば、技術進歩や生産性上昇も、供給曲線も下方シフトさせて、Y軸の切片を押し下げる。このように、需給ギャップだけで物価上昇を考えることは困難であるのが実情だ。