この記事は2023年11月14日に「第一生命経済研究所」で公開された「2023年度補正予算案のポイント」を一部編集し、転載したものです。

補正予算閣議決定、予備費減額等で新発債発行を抑制

10日に政府は2023年度補正予算案を閣議決定した。3日に決定した総合経済対策の予算措置部分に相当する(内容は「総合経済対策のポイント整理」11/6発行を参照)。予算フレームは資料1の通り。一般会計の追加歳出額は13.6兆円でうち13.1兆円を先般決定した経済対策関連経費が占める。歳入側では、22年度税収の上振れによって生じた前年度純剰余金3.4兆円を計上。このうち国債整理基金特別会計に1.3兆円、防衛力強化資金に1.0兆円が繰り入れられ、それぞれ将来の国債償還や防衛費財源に用いられる形となる。また、従来計上していた新型コロナ・物価対策予備費4.0兆円、ウクライナ対応予備費1.0兆円をそれぞれ2.0兆円、0.5兆円減額。予備費の半額を補正予算財源に振り替えた形だ。さらに、国債費も▲0.9兆円の減額。毎年当初予算の想定金利を高めに設定している(23年度長期金利の想定は1.1%)ことから、補正時点で不用が生じるが、今年度補正でも同様である。23年度税収は当初予算対比0.2兆円の上振れを見込み、上振れ分が歳入側に充当されている。

追加歳出額13.6兆円に対して、予備費をはじめとした既定経費の減額が財源として充当されており、新規国債発行額は8.9兆円に抑えられている。昨年度は2度の補正予算で25兆円強の新発債が追加されたが、そこからは明確に縮小。コロナ収束に伴う財政政策の“平時化”が意識された内容である。

主要省庁の事業/予算額のまとめ~短期の需要押し上げ効果は+0.8pt程度~

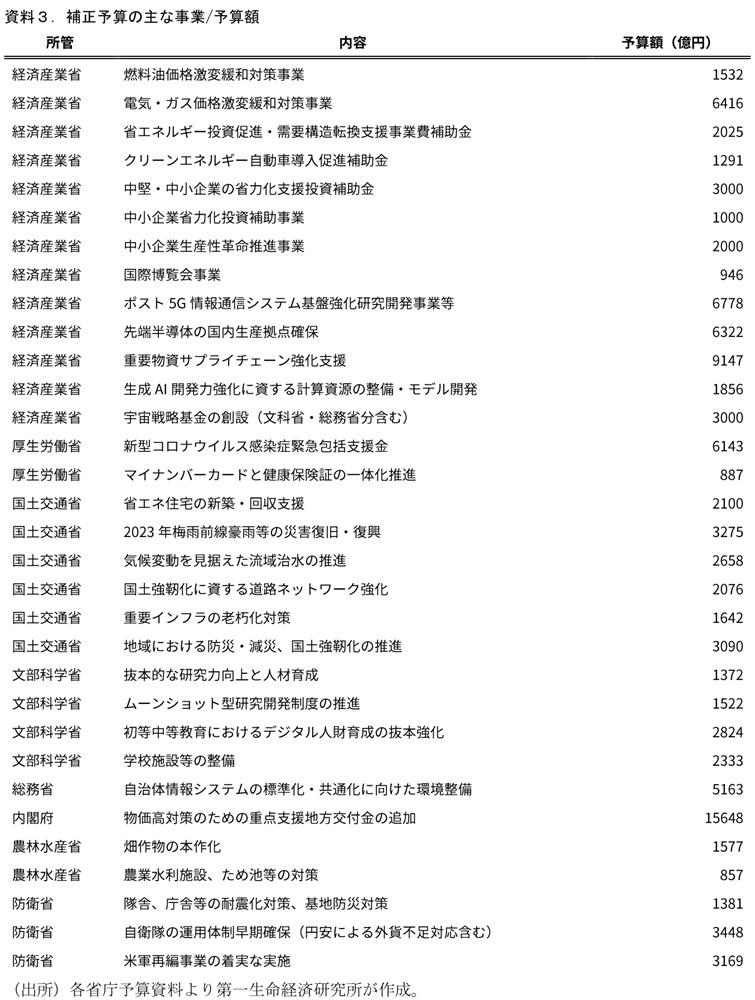

経済対策の大まかな枠組みはすでに公表されていたが、今回の予算案決定とともに各省庁から事業内容の詳細や予算規模が示されている。それを踏まえて、短期(23~24年度)のGDP押し上げ効果を検討する。

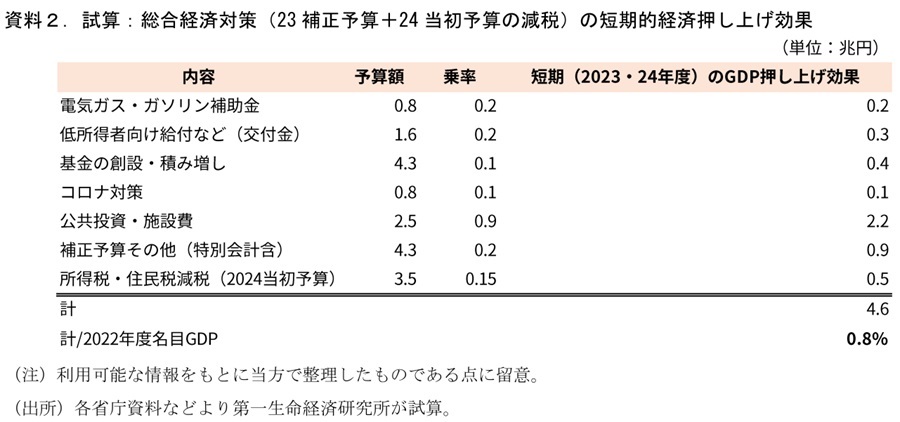

GDP押し上げ効果を考えるため、資料2で施策の整理を行っている。まず、今回の経済対策の柱である物価高対策。電気ガスやガソリン価格の上昇抑制と所得税・住民税減税と低所得者への給付措置が行われる。給付の多くは貯蓄に回る可能性が高い。一定額は消費の押し上げ効果をもたらすだろう。なお、所得税減税・住民税減税については24年6月から開始されるが、所得が少ない、すでに住宅ローン減税などの減税措置を受けている等の世帯において、支払税額が減税額に満たない場合には、実際の減税が遅れる形になることが想定され、24年度までの景気押し上げに貢献しない部分も生じる。

次に、より直接的にGDP公的固定資本形成を押し上げるものとして、国土交通省・農林水産省の公共事業関係費や文部科学省・防衛省の学校施設費などがある。当方で各予算を計上したところ2.5兆円程度となったが、これは建設国債の発行額2.5兆円とおおむね一致している。

短期のGDP押し上げ効果が小さいとみられるものとして、基金がある。基金は中長期の支出を前提にしており、GDPへの即効性は低いと考えられるためである。今回補正では宇宙関連の基金などに計4.3兆円が基金の創設・積み増しに充てられている。厚生労働省のコロナ対策は0.8兆円(昨年経済対策3.6兆円)と昨年からは縮小したがまだ相応の規模がある。医療機関への支援金が中心であり、需要喚起効果は限定的とみられる。その他、中小企業や賃上げ・投資・研究開発支援などを軸に内容は多岐にわたっている。

これらの支出ごとの特徴を踏まえ、限界消費/投資性向に一定の想定を置き、短期的な押し上げ効果を試算した。筆者想定の下では経済対策のうち短期のGDP押し上げに貢献する部分は4.6兆円、GDP比で0.8%pt程度となる。うち2.2兆円が公共投資や施設費、電ガス補助金や家計向けの減税+給付の貢献は1.0兆円程度とみる。物価高対策が主軸の経済対策だが、短期のGDP押し上げ効果という観点では、中心となるのは直接的にGDP公的資本形成の押し上げにつながる公共投資や施設費となることが想定される。

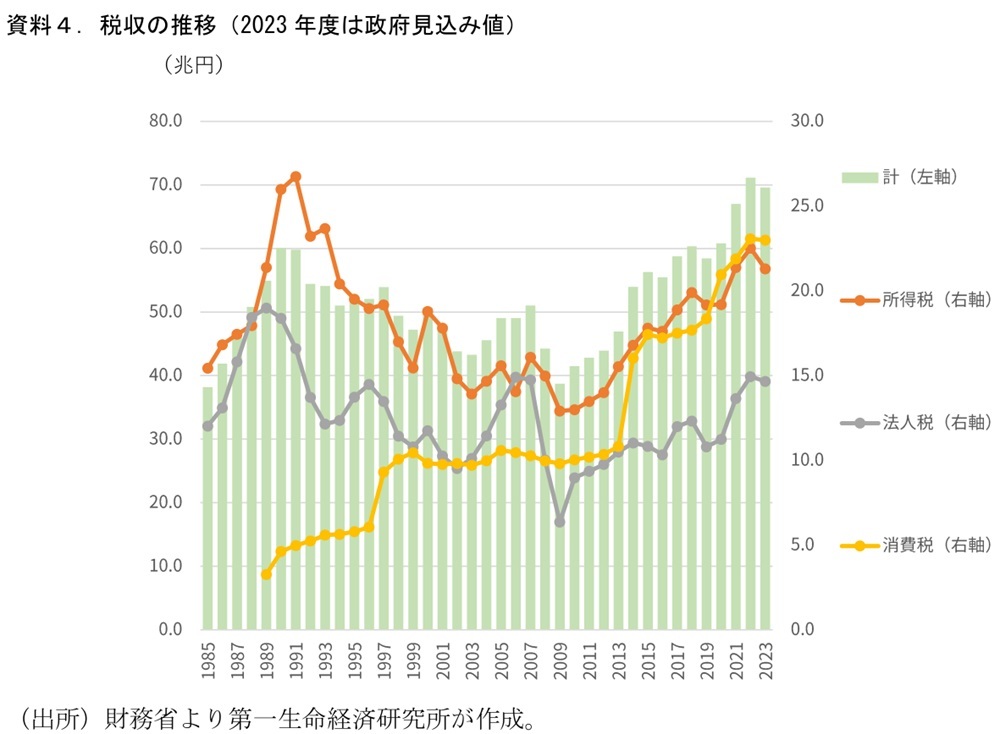

税収上振れ分は0.2兆円、23年度は前年度対比減収見通しに

税収上振れ分が0.2兆円とされたことで補正後の政府税収見通しは69.6兆円となった。23年度当初予算から上方修正となったものの、22年度の決算税収は71.1兆円だったので、23年度税収は税収減が想定されていることになる。「なぜ税収は去年より減っているのか?」(2023年10月31日)で整理したように、輸入消費税の還付やグループ通算制度への移行に伴う影響で23年度の月次税収の進捗が鈍い。政府見通しはこの点を重視したようだ。基本的にはテクニカルな要因なので景気の腰折れなどを想定したものではないが、23年度の税収増を鈍らせる要因にはなる。政府税収見通しは特に所得税の見通しが慎重だが、これは先のレポートでも整理した制度改正(源泉徴収不適用制度が2023年10月開始)の影響を重視したものと考えられる。

現状、企業業績などは底堅く推移するなど、税収の基調部分の腰折れを想定する状況ではないと考えられる。一方、消費の伸び悩みや海外経済の減速/悪化などが年度下期に深刻化すると、税収にも下押し圧力が及び、制度改正要因も相まって23年度税収減の確度が高まる。現状、筆者は政府の税収見通しは慎重目に設定されておりもう一段上振れの余地があるとみているが、法人税の中間納入が集中する11月税収(来年1月に示される)を確認して、税収見通しを再度検証したい。