この記事は2024年11月22日に「きんざいOnline:週刊金融財政事情」で公開された「25年に大量供給を控える東京オフィス市況は好調が続くか」を一部編集し、転載したものです。

2024年の東京オフィス市場の需給環境は、貸し手にとって大きく改善した。空室率は23年末に6%台だったが、直近10月では4%台前半まで急速に低下している。東京のオフィス空室率は5%程度が需給均衡の目安とみられ、足元では貸し手が優位な状況にあることが示唆される。賃料相場は年初から春先を境に、コロナ禍拡大後の下落トレンドから上昇に転じ、オフィス市況は好調といえる。

オフィス需要が増加した背景には、多くの企業が対面でのコミュニケーションと人材のリクルーティングを重視するようになったことがある。在宅勤務からオフィス出社への回帰が進むなか、少子化と景気拡大を受けて人手不足感が強まっていることもあり、交通利便性の良い都心駅前に立地する設備の新しい大型ビルへの移転が増加した。

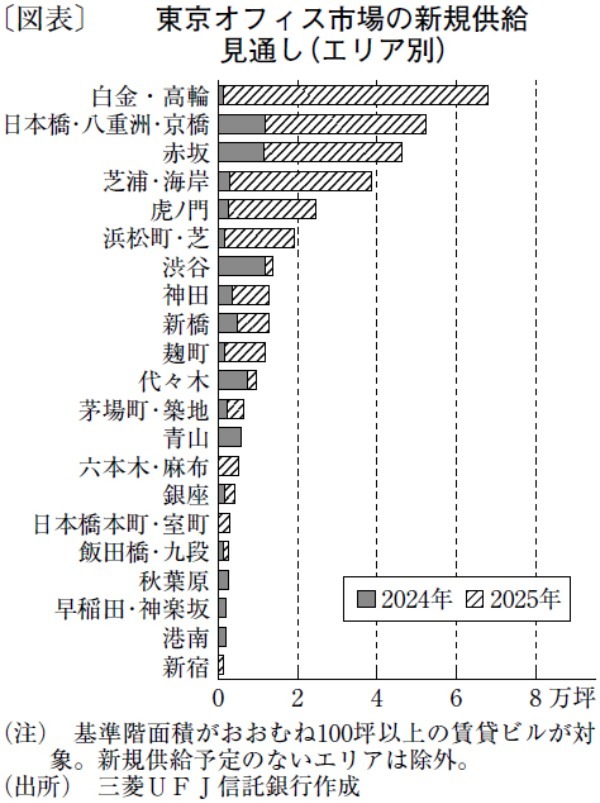

ただし、24年は新規供給量が8万坪と過去20年の平均と比べて約半分しかなく、新築ビルの竣工に伴う空室発生が少ないことも需給逼迫の一因だった。だが一転して、来年は新築ビルの竣工が集中する大量供給の年になる。25年の新規供給量は27万坪と、過去平均を8割近く上回る見込みだ。特に、25年3月に「高輪ゲートウェイシティ」の開業を控える「白金・高輪」エリアのほか、「日本橋・八重洲・京橋」「赤坂」「芝浦・海岸」といったエリアの供給量が大幅に拡大する(図表)。

最新の設備を備えた新築ビルでは企業の入居意欲が強く、大手通信会社や大手鉄鋼メーカーの大型移転が公表されるなどリーシングも進んでいる。一方、これらの移転元となるビルでは、いわゆる2次空室、3次空室が発生するとみられる。今年は需給改善が目立ったことも影響し、25年は短期的に空室率が上昇する可能性もある。

当社は、マクロ経済指標の将来見通しに基づき、中期的なオフィス需給や賃料動向を定量的に予測する統計モデルを運用している。この統計モデルによると、景気回復に支えられた企業収益の拡大や雇用情勢の改善がプラスに働き、25年の新規大量供給を吸収し切るまではいかないが、来年のオフィス需要は今年と同程度の増加になると見込まれる。また、統計モデルによると、来年も賃料の上昇基調が途切れないとの予測結果も得られた。

以上より、25年の空室率は若干上昇するが、需給は引き締め的な環境が続くとみられ、足元の好調なオフィス市況は来年も継続すると思われる。ただし、国内外の金融政策や国際的な地政学情勢など不透明な要素は多く、景気の失速によりオフィス需要が腰折れするリスクにも注意する必要がある。

三菱UFJ信託銀行 シニアリサーチャー/竹本 遼太

週刊金融財政事情 2024年11月26日号