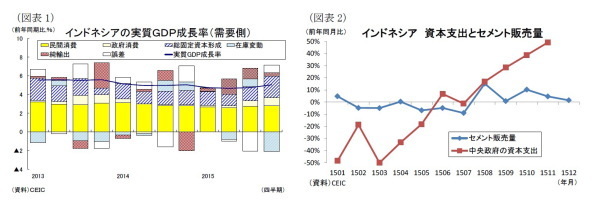

需要項目別に見ると、政府消費と投資の拡大が輸出の低迷を補い、成長率の上昇に繋がったことが分かる(図表1)。

GDPの約6割を占める民間消費(対家計民間非営利団体含む)は前年同期比5.0%増と、前期の同5.0%増に続いて低水準となった。食料・飲料は低迷しているものの、12月に全国統一地方首長選挙が実施されたことから政党の選挙関連支出が消費を下支えした。

また政府消費は前年同期比7.3%増と、前期の同7.1%増から一段と上昇した。予算の見直しや省庁再編による昨年前半の予算執行の遅れを取り戻そうと、政府が予算執行を加速したことがプラスに働いたと見られる。

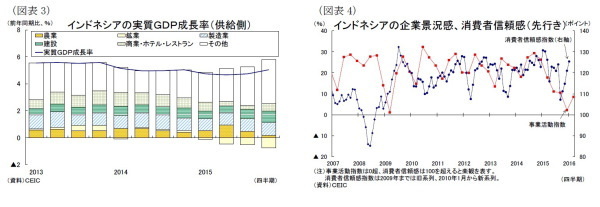

総固定資本形成は前年同期比8.2%増となり、前期の同6.3%増から更に上昇した。政府の予算執行の改善によって建設投資が上昇し、投資全体を押上げた。実際、政府の資本支出が増加しており、セメント販売量は8月から増加傾向が続いている(図表2)。また機械・設備や自動車などの投資が2期連続で上昇した。

外需については、輸出が前年同期比6.4%減(前期:同0.6%減)と一層低下した。大幅に価格下落した石油・ガスの輸出がプラスに転じた一方、海外経済の減速を受けて非石油・ガス輸出やサービス輸出は低下した。また輸入は前年同期比5.8%減(前期:同2.2%増)と消費需要の低迷でマイナスに転じた。その結果、外需の成長率への寄与度は+0.4%ポイント(前期:+1.1%ポイント)から縮小した。

供給項目別に見ると、鉱工業や農林水産業が低下する一方、全体の約7割を占めるサービス業が上昇した(図表3)。

鉱工業では、製造業が前年同期比4.4%増(前期:同4.5%増)、石炭需要の鈍化を受けた鉱業が同7.9%減(前期:同5.7%減)低下したものの、建設業が同8.2%増(前期:同6.8%増)とインフラ事業の更なる加速で上昇した。

サービス業では、不動産が前年同期比4.3%増(前期:同4.8%増)、情報・通信が同9.7%増(前期:同10.7%増)、教育サービスが同5.3%増(前期:同8.1%増)と低下した一方、卸売・小売が同3.3%増(前期:同1.9%増)、ホテル・レストランが同5.8%増(前期:同4.5%増)、運輸・倉庫が同7.7%増(前期:同7.3%増)金融・保険が同12.5%増(前期:同10.4%増)、行政・国防が同6.7%増(前期:同1.8%増)と上昇した。

農林水産業では、農業がエルニーニョ現象を背景とする降雨量の減少を受けて低下した。

10-12月期の景気を牽引した政府の予算執行加速の要因は16年後半には剥落するだろうが、足元のインドネシアの政治・経済環境が改善してきており、景気は着実に上向きつつある。

まず12月の消費者物価上昇率は3.4%増と、14年に実施した燃料補助金削減による物価上昇圧力が剥落して中央銀行のインフレ目標(4±1%)の下方まで低下した。また金融市場では米国の利上げ開始を巡って昨年は新興国通貨安が懸念されたものの、足元では今後の米国の利上げペースが遅れる可能性が高まっているほか、経常収支がGDP比2%の赤字で安定していることもあり、同国の通貨ルピアは安定的に推移している。

こうした状況を受けて、インドネシア中銀は1月の理事会で政策金利を7.5%から7.25%に引き下げた。中央銀行は追加利下げを示唆しており、市中銀行は貸出金利や預金金利を引き下げていくと見られる。このように、ここ数年インドネシアが晒されてきた高インフレ・高金利は足元で和らぎつつある。

また政府は8月に内閣改造で経済担当調整相ら閣僚6人を交代させて以降、景気浮揚に向けた経済政策パッケージを相次ぎ打ち出している。中長期的な政策が多いために即効性は高くないものの、発足当初から期待の高かったジョコ大統領の政策は軌道に乗ったと言える。

また9月には野党だった国民信託党が与党入りしたほか、12月の地方首長では与党・闘争民主党が勝利し、国会や地方議会におけるねじれ状態は解消された。今後は公共事業計画が加速するものと見込まれる。

こうした状況から消費者と企業の景況感は上向いており、これまで停滞していた民間消費と民間投資が今後持ち直していくものと見られる(図表4)。もっとも、海外経済の停滞で輸出の回復が見込まれず、エルニーニョ現象の影響などから食料品を中心に物価が再び上昇する展開が予想されることから、景気回復のペースはごく緩やかなものとなりそうだ。

(*1)インドネシア統計局(BPS)は2月5日、2015年10-12月期の国内総生産(GDP)を公表した。

(*2)Bloomberg調査航すると見込まれる。

斉藤 誠

ニッセイ基礎研究所 経済研究部

研究員

【関連記事】

・

【インドネシア7-9月期GDP】前年同期比+4.7%~予算執行加速も低調な景気~

・

【インドネシア4-6月期GDP】前年同期比+4.7%~物価高止まりと予算執行の遅れで低調な景気~

・

【インドネシア1-3月期GDP】前年同期比+4.7%

・

【アジア新興経済レビュー】底堅い内需も輸出不振の長期化が足枷に

・

最近の人民元と今後の展開(2016年2月号)