構造改革(まとめ)と日本への影響

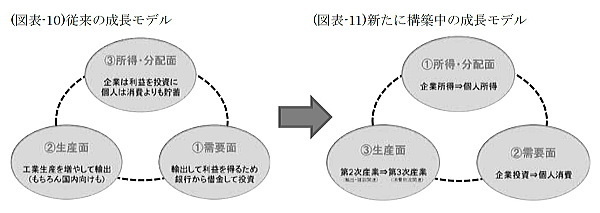

中国経済の構造改革を三面等価の観点から再整理して見よう。まず、従来の成長モデルは図表-10に示したようなイメージになる。

①輸出を増やして外貨を稼ぐため、企業は銀行から資金を調達して、工場を建てて海外から設備を導入するなど投資を積極化した。

②その工場では安価で豊富な労働力を生かして生産を増やし輸出を増やした。

③こうして獲得した所得は企業に内部留保する割合を多くして、さらなる投資に回された。

一方、雇用者に分配された所得は、まだ貧しかったこともあって、個人所得は銀行預金などの貯蓄に回されて消費に回る分は小さかった。この従来の成長モデルが限界に達すると、新たな成長モデルの構築が始まった(図表-11)。

①まず、所得・分配面では企業から個人へ所得分配をシフトさせようと、第12次5カ年計画(2011-15年)では最低賃金を年平均13%以上引き上げる方針を打ち出した。②その実施とともに、需要面では企業の投資が頭打ちとなり、個人の消費が盛んになりつつある。③そして、生産面では輸出・建設関連を中心に第2次産業の伸びが鈍化する一方、需要が増えた消費物流などの第3次産業では伸びが高まってきた。

従来の成長モデルを卒業して新たな成長モデルにバトンタッチしようとする構造改革は、世界の先行事例を見ると後者のスピードが前者よりも遅いため、成長率の鈍化は避けられそうにない。しかし、中国政府はこの構造改革を今後も続けるだろう。何故なら、後戻りしたくてもそれは不可能で、成長の壁を克服するには他に道がないからである。

従って、第2次産業の伸び鈍化と第3次産業の堅調(伸び横ばい)、投資の伸び鈍化と消費の堅調(伸び横ばい)の“ふたつの二極化"も長く続くトレンドになると思われる。なお、当面は新たな成長モデルを構築する途上であるため、バトンタッチが完了するまでは気が抜けない。バトンを落とすような事態もあり得るからである。

中国で進行している構造改革は日本にも影響を及ぼしている。中国へ工業原料・部品を輸出してきた日本企業はピンチを迎える一方、中国本土からの訪日旅行者に関連するビジネスを計画する日本企業や、中国へ消費財を輸出しようとする日本企業には大きなチャンスが訪れている。

また、ピンチを迎えた日本企業にも新たにチャンスの芽がでてきている。中国の構造改革が後戻りできない点を踏まえれば、中国が工業原料・部品の輸入を再び急拡大する可能性は低い。しかし、構造改革に伴って中国企業が対外直接投資を増やし周辺アジア諸国へ生産工場を移転している点を踏まえれば、移転した先の国では工業原料・部品に対する需要が増える可能性が高い。

従って、中国企業が今後どこの国に工場を移転するのかに注目していると、新たなチャンスが見えるかもしれない。

※本稿は2015年12月18日「Weeklyエコノミストレター」を加筆・修正したものである。

三尾幸吉郎(みお こうきちろう)

ニッセイ基礎研究所 経済研究部

上席研究員

【関連記事】

・

中国経済:景気指標の総点検と今後の注目点(2016年夏季号)~景気評価点は「低位」から「中位」に改善

・

中国株市場の成り立ちと特殊性-日本株市場との違いに焦点を当てて

・

図表でみる中国経済(産業構造編)

・

最近の人民元と今後の展開(2016年7月号)~元安容認か

・

図表でみる中国経済(過剰債務編)