2015年の中国不動産市場は、政府の支援策によって関連指標が改善されました。

しかし、上海、深センといった一部の大都市では住宅価格が高騰する一方、2級以下の中小都市では過剰な不動産在庫が問題となっており、都市間での二極化もみられます(中国では都市を規模などから1級、2級などと分類されています。ただ公式な定義はなく、4級までしかないとの意見もあれば、5級都市といった表現が用いられることもあります)。

不動産在庫の削減は2015年の中央経済工作会議(共産党と政府が年一度開催する経済関連で最高レベルの会議)や16年3月開催の全国人民代表大会でも重要課題として取り上げられました。中小都市の不動産在庫の削減と、大都市における不動産市場の安定化を同時に達成するという、難しいかじ取りが求められますが、政府の不動産市場への支援策は16年も続くことが予想され、今後の動向が注目されています。

支援策により不動産市況は回復傾向

中国では、住宅購入制限、住宅ローン規制といった不動産市場に対する引き締め政策が続けられていました。これは不動産市場の過熱、投機的な不動産の購入を抑制することが目的です。

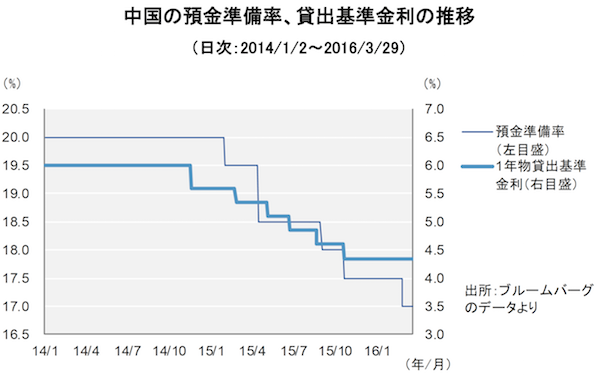

しかし、2014年頃から不動産市場の低迷が深刻化すると、地方政府が相次いで住宅購入制限を撤廃・緩和しました。中央当局も、14年9月に2軒目以降の住宅を購入する際の住宅ローンの頭金比率と貸付金利についての規制を一部緩和、金融政策では11月に12年7月以来の貸出基準金利の引き下げを発表しました。それまでの引き締め政策から一転、市場に対して緩和的な姿勢を示すようになったわけです。

この緩和的な姿勢は2015年になっても続き、中国人民銀行は15年に計5回の貸出基準金利の引き下げと、計4回の預金準備率(RRR)の引き下げによる金融緩和を行いました。また、直近16年2月にも預金準備率の追加引き下げを発表しており、緩和的な金融政策が今後も続くことが予想されています。

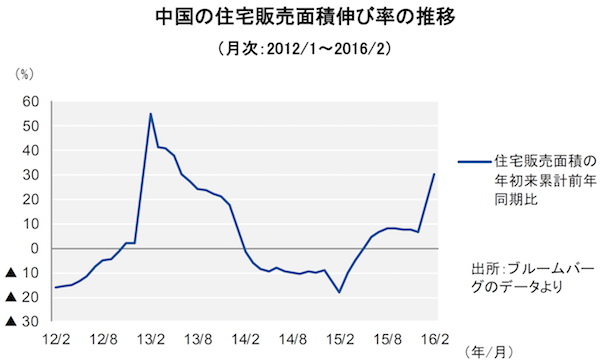

15年の不動産市場では、継続的な金融緩和策による住宅ローン金利の低下、3月、9月の2度にわたる住宅ローン頭金比率の引き下げを中心とした支援策が講じられました。これを背景に、消費者の住宅購入意欲が喚起され、住宅販売関連指標が改善しました。住宅販売面積の年初来累計前年同期比は、15年半ばにプラスに転換しています。その後、しばらく鈍化していたものの、16年2月の住宅の初回購入者および1軒目の住宅ローン完済後の2軒目住宅購入者への追加的な住宅ローン頭金比率の引き下げや、不動産取引にかかわる各種税率の引き下げなどを受け、1-2月の累計販売面積は前年同期比で再び大きく伸びました。