要旨

◆トピック

年内のドル円相場を考えるうえでの材料を点検すると、まず日銀の影響力はかなり限定的になる。日銀の追加緩和余地はもはや限られているうえ、手段としてもマイナス金利の深堀りが主体となるとみられ、円安を促す力は殆ど残っていないためだ。従って、注目点は海外材料となり、特に注目すべき点は米大統領選、米利上げ、原油相場の3つと考えている。

大統領選については、トランプ氏が大統領選に勝利すれば円高に、クリントン氏が勝利すれば円安に振れるだろう。利上げについては、基本的には12月利上げの場合はドル高要因、見送りの場合はドル安要因になるが、利上げの副作用への警戒が高まれば、円高になるおそれもある。

また、来年以降の利上げペースへの見方も重要になる。原油価格については、下落すると市場がリスク回避的になり、円買いが進む。以上の注目点を踏まえた筆者の年内の見通しは3つの時間帯に分かれる。

まず、大統領選までは一進一退の推移が続く。その後12月FOMCにかけては、大統領選でクリントン氏が勝利したことでドルが買いやすくなるうえ、利上げが一段と意識されることで最大1ドル107円~108円程度まで円安ドル高が進む。

12月FOMC後は、利上げ決定と同時に今後の利上げは慎重に進めるメッセージが発信されることで、利益確定のドル売りが入ることなどから、年末は105円程度で着地するとの見立てだ。なお、原油相場については、利上げに伴って一旦調整が入る可能性が高い。影響は限定的ながら、原油価格調整を通じて円高圧力が高まる局面も想定される。

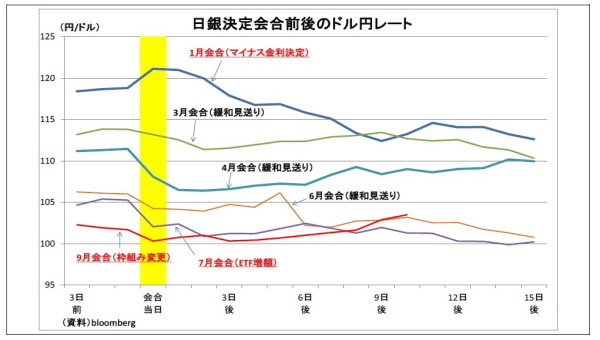

◆日銀金融政策

日銀は9月会合において、総括的な検証を実施、金融緩和の新しい枠組みである「長短金利操作付き量的・質的金融緩和」を導入した。緩和の持続性は高まったが、手詰まり感は払拭できていない。しばらくは緩和手段を温存するだろう。