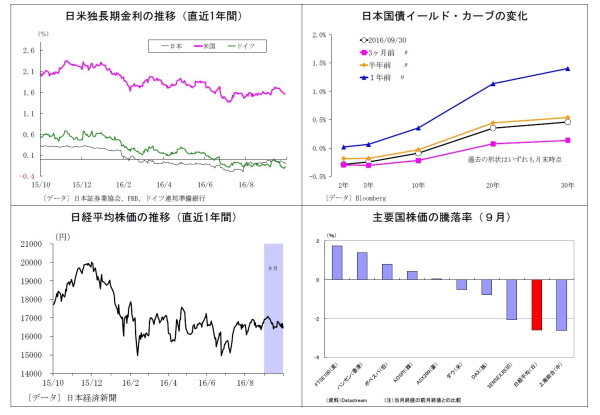

3.金融市場(9月)の動きと当面の予想

◆10年国債利回り

●9月の動き 月初▲0.0%台半ばからスタートし、月末は▲0.0%台後半に。

月初、日銀の総括的検証を受けた超長期債買入れ減額への警戒から、2日に▲0.0%台前半に上昇。米経済指標悪化を受けて一旦▲0.0%台後半に低下したものの、日銀副総裁講演で再び警戒が強まり、8日には再び▲0.0%台前半に上昇。しばらく、▲0.0%台前半から半ばを中心とする推移が続く。21日の日銀決定会合で長期金利に操作目標(ゼロ%程度)が導入された後は、ある程度の下振れも許容されるとの見方が台頭し、23日には▲0.0%後半へ。月末も▲0.0%台後半で終了。

●当面の予想

今月に入り、日銀が長期国債の買入れ減額に動いたことと海外金利の上昇を受けてやや上昇したが、足元も▲0.0%台後半で推移している。日銀が9月21日に長期金利の操作目標を「ゼロ%程度」に設定してから、その下方への許容範囲が焦点となってきたが、概ね▲0.1%未満との見方が市場で浸透しつつある。従って、0%から▲0.1%のレンジの間で、市場のリスクオン・オフや海外金利の動向を受けて多少上下動するという展開が続きそうだ。

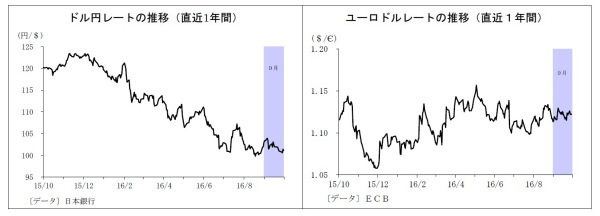

◆ドル円レート

●9月の動き 月初103円台前半からスタートし、月末は101円台前半に。

月初、米国の早期利上げ観測が燻り、103円台での推移が続いたが、米経済指標悪化を受けて利上げ観測が後退し、8日に101円台半ばへ下落。

その後、日銀追加緩和期待から14日に103円台を回復したものの、日米金融政策の不透明感から続かず、19日には101円台後半に下落。その後21日には日銀の枠組み変更を受けて一旦乱高下したが、FOMCでの利上げ見送り・金利見通し下方修正を受けてドル安圧力が強まり、26日には100円台に突入。月末はOPECの減産合意を受けてリスクオン地合いとなり、101円台半ばに上昇。月末も101円台前半で終了した。

●当面の予想

今月に入って、好調な米経済指標やFRB要人のタカ派発言によって米国の年内利上げが意識され、足元は103円台後半に上昇している。目先の大きな材料は本日夜の9月雇用統計となる。好調な結果なら利上げ観測の上昇からさらに円安ドル高に振れると見ているが、同時に副作用(米株下落、新興国株・通貨下落)への警戒からリスク回避の円買いも入ることで、ドル円の上値が制約される可能性も。

また、大統領選という大きな不確定要因を抱えているという点からも、105円台の定着はまだ難しいだろう。一方、雇用統計が低調な結果であれば、素直にドル売りが入るが、100円を突破するような円高進行は当面見込まれない。

◆ユーロドルレート

●9月の動き 月初1.11ドル台半ばからスタートし、月末は1.12ドル台前半に。

月初、1.11ドル台での推移が続いた後、米経済指標悪化に伴う利上げ観測後退により、7日に1.12ドル台前半に上昇。長らく1.12ドル台での推移が続いた後、予想を上回る米CPIを受けて19日に1.11ドル台へ下落。その後、21日の米利上げ見送り・金利見通し下方修正を受けてドル安圧力が強まり、22日には再び1.12ドル台に。以降、月末まで1.12ドル台での推移が続いた。

●当面の予想

今月に入り、米利上げ観測が高まったことで、足元では1.11ドル台前半に下落している。目先は本日夜の米雇用統計次第だが、ドル円同様、ドル高圧力がにわかに大きく高まることはなく、ユーロドルは当面底堅く推移すると予想している。ただし、直近では、ECBのテーパリング観測が燻るなど、ユーロ圏の金融政策を巡る思惑も振れやすくなっており、20日のECB理事会前後には、ユーロドルが不安定になる可能性も。

上野剛志(うえの つよし)

ニッセイ基礎研究所

経済研究部 シニアエコノミスト

【関連記事】

・

日銀枠組み変更、米利上げ見送りを受けた為替見通し~マーケット・カルテ10月号

・

どうなる?日銀「総括的な検証」~金融市場の動き(9月号)

・

原油相場は危険な時間帯へ~金融市場の動き(8月号)

・

1万円札が消える日~現金は無くなるか~

・

日銀短観(9月調査)~全体的に予想の範囲内だが、景況感の先行きは弱い、設備投資計画も慎重