中国で官民主導による投資が盛り上がりを見せている。減税効果を背景とする自動車市場の復調により、日本を含む外資系メーカーが新工場の建設や生産能力の強化に乗り出す中、ロボットをはじめとする省力化機器は手厚い補助金で需要が促進されている。また、中国政府はインフラについても、官民パートナー投資(PPP)を拡大して民間投資を呼び込む方針。相場が好調な日本の機械株から一層目が離せなくなってきた。

中国市場への依存度が相対的に大きい日本の機械セクター。同国の経済成長鈍化が重荷となり、一時は多くの銘柄が売り込まれた。しかし、経済指標の好転などを手掛かりに、一部の銘柄は夏場以降、水準訂正の動きを強めている。

月次の販売台数が急回復している建設機械メーカーは、コマツ <6301> が前3月期決算を発表した4月下旬と比べて直近までに株価が2割上昇。日立建機 <6305> も足元で新値を取ってきている。現地製造業を主要顧客とする工作機械のツガミ <6101> は、昨年末以来となる600円台乗せが視野に入った。

これまでの急速な株価上昇により、割安感がはく落しつつあるとする見方は根強い。実際、利益確定売りの圧力は日増しに大きくなるだろう。しかし、業界を取り巻く環境は、幾つかの要因によって今後一段と改善する可能性がある。東証機械株指数は昨年高値と比べて依然約20%低い水準にとどまり、中・長期的には買い場はまだ続いていると考えられる。

自動車メーカーは、トヨタ自動車 <7203> やホンダ <7267> 、独フォルクスワーゲンなどが向こう2?3年の間に中国に新工場を建設する見通し。設備需要の拡大につながり、技術力や省エネ性能で強みを持つ日本の機械メーカーも大きな恩恵を受けるとみられる。

一方、中国政府は製造業の高度化目標「中国製造2025」を策定した。同プロジェクトに絡み、ロボットや工作機械に補助金が拠出されているという。最終的には国産化を目指す取り組みだが、現状では性能や耐久性に優れた日本や欧州の機械にメリットがありそうだ。また、中国製機械においても、部材レベルでは日本企業に商機が広がる。

PPPでは、民間参入に伴うインフラ整備の活性化が見込まれる。建機需要は中国はもちろん、他のアジア新興国にとっても回復の呼び水となる可能性がある。

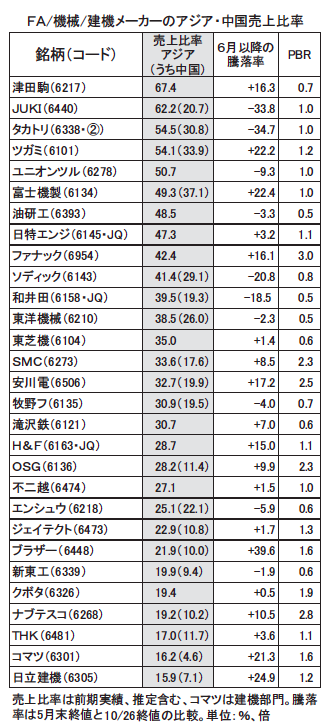

アジア売上比率に注目牧野フ、タカトリなど

主要な機械メーカーのアジア、中国の売上比率をまとめた <表参照> 。比率が高い上、PBR(株価純資産倍率)が低く、6月以降の株価上昇が限定的な銘柄は狙い目だ。牧野フライス製作所 <6135> 、エンシュウ <6218> 、油研工業 <6393> 、ソディック <6143> などが該当する。

このほかFA(ファクトリー・オートメーション=工場自動化)の本命格である安川電機 <6506> やファナック <6954> は既に大きく値上がりしているものの、短期的な過熱感が解消されれば一段と上げ足を強める期待があり、押し目買いのスタンスを取りたい。また、穴株として値動きの良いタカトリ <6338> にも注目したい。(10月28日株式新聞掲載記事)

>>話題のテーマや注目株を一足早くお届け「株式新聞WEB」限定プレミアム銘柄も

【関連株式ニュース株式新聞へ】

・

自動運転関連が再人気化、ZMP上場観測がまた浮上

・

リソー教育の核心に迫る

・

電池容量増す中で期待されるマグネシウムイオン電池

・

引け後はSMS、森永乳、PALTAC、ブロメディアなど

・

IPOの最盛期、年末ラッシュ間近 有力案件早くも承認相次ぐ