介護保険制度が導入されて約17年、1〜2割の自己負担で介護サービスが受けられる公的介護保険は要介護者の家族にとって頼りになる存在となっている。しかし、介護は終わりが読めず、いつまでに、いくらかかるのか、介護費用に悩まされる人が増えている。そんな親の介護において、お金の流出を防ぐ努力が子世代としては重要となる。そこで今回は、膨らみがちな介護費用を抑えられる、3つの公的制度をご紹介しよう。

1. 高額療養費制度の介護版「高額介護サービス費制度」

公的健康保険の高額療養費制度はご存じの方も多いだろう。ひと月の医療費の自己負担額が一定の金額以上になった場合、オーバーした分を払い戻してもらえる制度だ。この介護保険版が、「高額介護サービス費制度」だ。

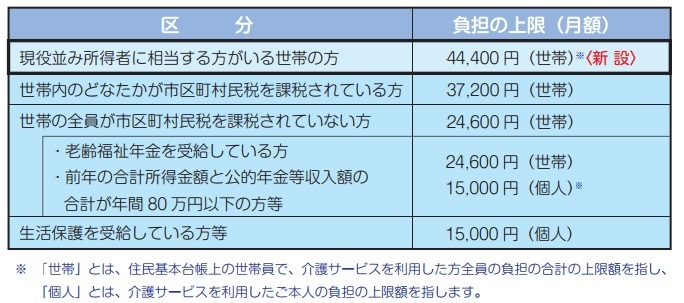

<世帯の限度額>

払い戻しの基準になる月の限度額は、本人だけでなく世帯の所得で決まる。

厚生労働省: 周知用リーフレット (高額介護サービス費の負担限度額の見直し)より

一般的な所得の世帯で、世帯の負担上限額は月額3万7200円だ。一方で、介護保険を利用してサービスを受ける場合、そもそも受けられる総額には上限がある。

<居宅サービスの1ヶ月あたりの利用限度額>

要支援1:50,030 円

要支援2:104,730 円

要介護1:166,920 円

要介護2:196,160 円

要介護3:269,310 円

要介護4:308,060 円

要介護5:360,650 円

厚生労働省・ 介護サービス情報公表システム・介護保険の解説 より

限度額の範囲内でサービスを利用した場合は、1割(一定以上所得者の場合は2割)の自己負担 となる。

最も多くサービスを受けた場合の自己負担額は月額で約3万6000円だ。

【要介護5の居宅サービス、基準額、1割負担の例】

つまり一般的な所得の世帯で要介護者が一人の場合は、高額介護サービス費制度の恩恵を受けることはできない。設定されている負担上限額(3万7200円)が、実際に受けられる上限(3万6000円)を上回っているからだ。

高額介護サービス費制度の恩恵を受ける可能性があるのは、

- 自己負担の割合が2割(現役並み所得者)

- 非課税世帯

- 世帯に二人以上の介護サービス利用者がいる場合

などである。

【一般的な所得の世帯夫婦で3万円ずつのサービス利用・自己負担額を支払っている場合】

- 世帯の負担上限額 : 3万7200円

- 3万円×2-3万7200=2万2800円

- 申請により、2万2800円が払い戻しされる

<手続き>

限度額を超えて払い戻しの対象になった場合、約3ヶ月後に要介護者本人宛てに市区町村から通知と申請書が届く。対象になるかは知らせてもらえるが、払い戻しを受けるためには窓口に出向くか郵送で申請する必要がある。

<対象外の費用> 制度の対象外の介護費用もあるので覚えておこう。

- 施設サービスの居住費(滞在費)、食費、雑費など、生活費的な費用は対象にならない。

- 福祉用具の購入費、住宅の改修費も対象外

- 介護保険外のサービス利用料(利用限度額を超えて、全額自己負担の分)も対象外 親御さんがあてはまる限度額を把握しておくと、年間の介護費用の見通しが立てられるだろう。

2. 高額医療・高額介護合算療養費制度

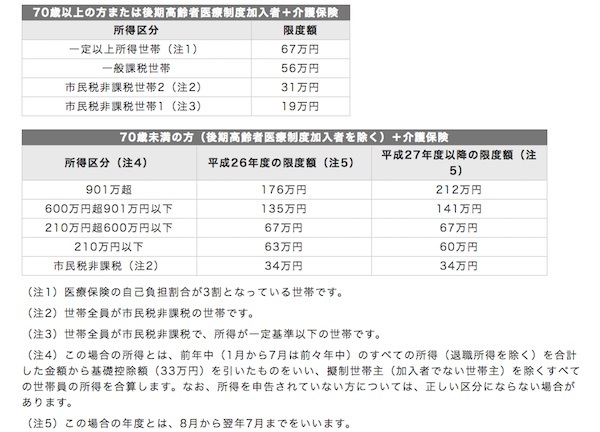

医療費と介護費それぞれに、高額な費用の払い戻しが月単位で受けられるのは上述のとおりである。その上で、二つの自己負担の年額を合算して、限度額以上の場合に払い戻しが受けられる制度もある。それが「高額医療・高額介護合算療養費制度」だ。毎年7月31日に確定する1年間の自己負担の上限額が、年齢と所得に応じて細かく決められている。

名古屋市・

暮らしの情報・高額医療・高額介護合算制度について

より

例えば、70歳以上で一般的な所得の場合、1年間の医療・介護の自己負担額の合計が56万円を超えたら、その超えた金額が払い戻しされる。あくまでも公的健康保険と公的介護保険が適用された分の自己負担額で、両方の支払があった場合だけ対象となる。

課税世帯では、現実的には利用者は限られるだろう。対象になるのは、非課税世帯や、長期の入院の後介護サービスをたくさん受けた方、夫が介護費、妻が医療費と、2人でまとまった支払いがあった場合などだ。2人以上の自己負担額を合算できるのは同じ公的医療保険の加入者に限られる。夫が後期高齢者医療制度の加入者、妻が国民健康保険の加入者の場合は制度の利用はできないので注意しよう。

<手続き>

利用者が後期高齢者医療制度や国民健康保険の加入者の場合は、こちらも市区町村から案内が来るので申請の手続きをとろう。利用者が健康保険組合や協会けんぽ(社会保険)の加入者の場合、申請窓口は社会保険になる。社会保険側は、市区町村管轄の介護保険サービス費用は把握できないので、利用者側が適用かチェックする必要がある。

また、公的健康保険は1年の途中で移動することもあるので、「高額医療・高額介護合算療養費制度」の場合は、一か所ですべて把握してもらえないことも出てくる。社会保険の加入者、転居した方、加入する健康保険が変わった方で、1年の自己負担額が高額になりそうな場合は、まずは住んでいる市区町村の介護保険の窓口に相談しよう。

3. 医療費控除

3つ目が医療費控除の確定申告だ。医療費控除の対象になる介護費用は多い。親世帯と別居・別会計であれば、親自身の所得の確定申告で減税を受けることができる。親と同居、または別居でも仕送りをしているなど、「生計を一にしている」と認められる場合は、自分の確定申告の際に親の介護費用も合わせて医療費控除の申告ができる。親が扶養親族でなくても構わない。

<医療費控除の対象になる介護費用> (1)介護保険施設で受けるサービス

- 介護老人保健施設など、医療系施設は自己負担の全額

- 特別養護老人ホームなど、福祉系施設は自己負担の半額

(2)介護保険を利用して在宅で受けるサービス

- 医療系のサービスは自己負担の全額 利用限度額を超えた分(全額自己負担)も対象

- 福祉系のサービスは条件により、対象外、一部のみ対象、対象と別れる 利用限度額を超えた分(全額自己負担)は対象外

(3)おむつの購入費、自己負担の全額

- 医師による「おむつ使用証明書」が必要

- 6カ月以上寝たきり(車いすに乗れる方も含まれる)

(4)介護保険施設に通う際の交通費

- やむをえずタクシーを利用した場合も対象

以上が医療費控除の対象になる介護関連費用の概要になる。(1)、(2)の介護保険サービスの自己負担額に関しては適用かどうか素人では判断しにくい。介護保険サービスの領収書に医療費控除の対象になる金額が記載されるので、そこで確認の上保管しよう。

また、おむつを購入した場合の領収書、施設に通った際の交通費の記録も必ず取っておきたい。これらを心掛けて、年が明けて10万円以上(所得が200万円未満なら所得の5%以上)で医療費控除の申請ができるようならまとめよう。もちろん他の家族の医療費も合算できる。

医療費控除の申請は、「高額介護サービス費制度」「高額医療・高額介護合算療養費制度」の申請に比べて手間がかかる。しかし節税額が限られる場合でも、国民健康保険、後期高齢者医療制度、介護保険など、各種社会保険料の軽減にもつながるので、あてはまる方は申請するべきだ。

介護は情報戦 公的制度を利用しながらサポート

介護は情報戦と言われる。親の介護は親の所得と資産でまかなってもらうのが基本だが、必要な情報を集め、申請など行動するのは子世代の役目になるだろう。筆者の経験上も、領収書の保管や役所とのやりとりは、早くから子世代が関わることをお勧めする。親のお金を守り、必要な期間必要なサービスが受けられるよう、公的制度を利用しながらサポートして欲しい。

早乙女美幸

家計管理とコツコツ投資のサポーター、ファイナンシャルプランナー(AFP)。専業主婦時代にFP資格を取得してから人生が一変。保険会社、銀行の勤務を経て、「えーるFP事務所」を開業。名古屋市を中心に、差がつく人生設計構築のために活動中。趣味はDIY、スキー、断捨離。

FP Cafe

登録FP