2016年10-12月期の実質GDP成長率は前年同期比6.6%増(1)と、市場予想(2)(同6.6%増)どおりの結果となり、前期の同7.0%増から低下した。

7-9月期の海外からの純所得(3)は同4.1%増(前期:同2.3%増)と小幅に上昇したとはいえ、依然として低調で国民総所得(GNI)は同6.1%増(前期:同6.2%増)と低下した。

なお、2016年通年の成長率は前年比6.8%増と、2015年の同5.9%増から上昇し、政府の成長率目標(6-7%)を達成した。

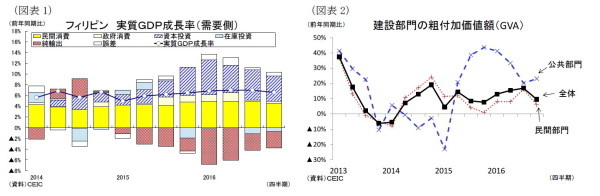

需要項目別に見ると、好調が続く民間部門の鈍化が成長率の低下に繋がった(図表1)。

民間消費は前年同期比6.3%増(前期:同7.1%増)と低下した。民間消費の内訳を見ると、住宅・水道光熱(同5.4%増)や通信(同5.4%増)、レストラン・ホテル(同6.7%増)は小幅に上昇したものの、食料・飲料(同5.7%増)が5四半期ぶりの5%台まで低下したほか、交通(同11.9%増)も小幅に低下した。

政府消費は同4.0%増(前期:同3.1%増)と小幅に上昇した。15年初の予算執行の遅れで前年同期が二桁増だったことと比べると低水準であることが分かる。

総固定資本形成は同18.7%増と、高水準ながらも前期の同23.8%増から低下した。まず建設投資は同9.5%増(前期:同16.8%増)と一桁台まで低下した。公共建設投資が高水準を維持したものの、民間建設投資の鈍化が建設投資全体を押下げた(図表2)。

一方、設備投資は同26.2%増(前期:同30.3%増)とやや低下した。設備投資の内訳を見ると、輸送用機器(同38.9%増)と一般産業用機械(同22.4%増)が高水準を維持したものの、産業用特殊機械(同6.5%増)が鈍化した。

純輸出については、まず輸出が同10.4%増(前期:同8.8%増)と上昇した。サービス輸出は同13.6%増(前期:同14.3%増)と、BPO(ビジネス・プロセス・アウトソーシング)産業が好調を維持したものの、外国人観光客数が伸び悩んで低下した。

一方、財輸出は同9.6%増(前期:同7.8%増)と、主力の半導体が依然として低調だったものの、計算機や家電、農産物が好調で上昇した。また輸入は同15.0%増と前期の同13.6%増から上昇した。結果、純輸出の成長率への寄与度は前期と変わらず▲3.1%ポイントと、8期連続のマイナスとなった。

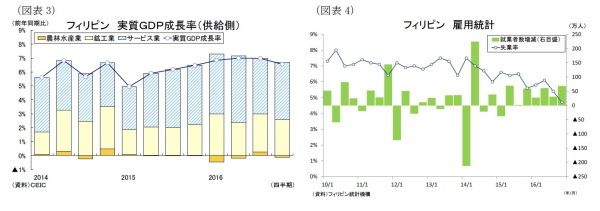

供給項目別に見ると、GDPの約6割を占めるサービス業は同7.4%増(前期: 同6.8%増)と上昇したものの、鉱工業が同7.6%増(前期: 同8.4%増)、農林水産業が前年同期比1.1%減(前期: 同2.9%増)とそれぞれ低下して成長率全体を押し上げた(図表3)。

サービス業では、金融(同6.0%増)が低下したものの、商業(同6.9%増)や運輸・通信(同6.3%増)、不動産(同9.0%増)、行政・国防(同12.1%増)など幅広い業種が上昇した。

鉱工業では、製造業(同6.9%増)が石油製品や基礎金属、一般機械・設備が二桁増を記録したものの、建設業(同11.0%増)が民間部門を中心に伸び悩んだ。なお、鉱業・採石業(同0.5%減)はニッケルと原油・天然ガスを中心に3期連続のマイナスを記録した。

農林水産業では、農業(同0.7%減)が12月の台風26号の影響でコメやトウモロコシなど幅広い農作物が減少して2期ぶりのマイナスとなった。また林業(同20.7%減)と水産業(同0.5%減)も引き続き減少した。

フィリピン経済は10-12月期の成長率は7期ぶりに減速し、過去4四半期で最も低い水準となった。特に16年前半は大統領選関連の特需の影響で過熱感のある成長だっただけに、10-12月期の景気減速は自然な動きと言えよう。今後2四半期もベース効果で成長率の低下が続く可能性もあるが、その後は政府目標(2017年:6.5-7.5%)の範囲内で堅調な伸びを続けるものと予想される。

ドゥテルテ政権はインフラ向け支出(対GDP比)を2016年の5.2%から2022年までに7%まで引き上げる計画であり、17年度のインフラ予算を前年比13.8増(GDP比5.4%)まで拡大させている。

また昨年6月に就任したドゥテルテ大統領のバランス外交の結果、日本と中国から約1兆ペソの政府開発援助(ODA)が決まったことも今後のインフラ開発の後押しとなりそうだ。さらにドゥテルテ大統領の実行力の高さを考慮すれば、規制緩和による外資誘致の推進も期待できる。従って、足元の投資の鈍化傾向も一時的なものになるだろう。

フィリピンはここ数年の投資の拡大により、国内の雇用が増えて失業率は4%台まで低下してきたが、今後も見込まれる投資の拡大が雇用増に繋がると予想される。そして、このことが家計の購買力の向上に繋がり、民間消費も堅調な伸びが続きそうだ(図表4)。

懸念されるのは、輸出と直接投資で主要な取引相手国である米国との関係悪化だ。最近の米国の保護主義的な姿勢や米利上げ観測による新興国からの資金流出は、海外マネーを成長に繋げる必要のあるフィリピンにとってマイナスだ。特にフィリピン経済にとって欠かせないIT-BPOの資本と海外労働者の送金はそれぞれ全体の約3割を米国が占めているだけに、米国との関係は重要と言える。

ドゥテルテ大統領とトランプ大統領はどちらも率直な物言いで政治家としてのスタイルは似ており、相互に有益な関係を築ける期待もあるが、脱米国を表明したドゥテルテ大統領に対してトランプ大統領がどのような揺さぶりをかけてくるか注意すべきだ。

--------------------------------

(1)1月26日、国家統計調整委員会(NSCB)が国内総生産(GDP)統計を公表。前期比(季節調整値)は1.7%増と前期の同1.5%増から上昇した。

(2)Bloomberg調査

(3)フィリピンは海外の出稼ぎ労働者が多い。国内への仕送りは海外からの純所得として計上され、消費に大きな影響を及ぼす。

--------------------------------

斉藤誠(さいとう まこと)

ニッセイ基礎研究所 経済研究部

研究員

【関連記事】

・

【アジア・新興国】東南アジア・インドの経済見通し~短期的に景気下振れも、17年も消費主導の緩やかな成長が続く

・

【東南アジア経済】ASEANの消費者物価(1月号)~資源価格上昇を背景とする緩やかな上昇が続く

・

【東南アジア経済】ASEANの貿易統計(1月号)~13年1月以来の二桁増を記録

・

【フィリピンGDP】10-12月期は前年同期比6.3%増~財輸出は伸び悩むも、旺盛な内需で加速~

・

【フィリピンGDP】4-6月期は前年同期比7.0%増~民間・公共部門が揃って好調で5期連続の加速