2016年9月26日に始まった臨時国会では、野党から「年金カット法案」と呼ばれた国民年金法等改正案(2016年3月11日提出、同年12月14日成立)が注目されました。本稿では、同法案のうち「年金カット」と呼ばれた部分を確認します。

何が見直されるのか:年金額改定ルールのうち、本則の特例部分。

同法案の内容は多岐にわたりますが、年金カット法案と呼ばれた部分は、年金額改定の本則ルールの見直しです。

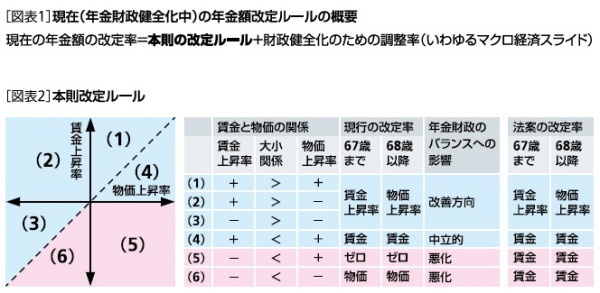

現在の年金額の改定率は、常に適用される本則の改定率と、財政健全化中にのみ追加適用される調整率(マクロ経済スライド)を合わせたものです[図表1]。近年はマクロ経済スライドが注目され、本則の改定率はほとんど話題になっていませんでした。今回注目されたことは、年金改定の基礎を知るための良い機会といえるでしょう。

現在の本則の改定ルール[図表1]は2004年改正で導入されたものです。2004年改正前は、どのような状況でも図表2の(1)~(3)の場合と同様に*改定されていましたが、2004年改正では、賃金上昇率が物価上昇率を下回る場合((4)~(6))には受給者に配慮して特例ルールを適用することになりました。今回の見直しの対象は、この特例ルールのうち(5)と(6)の部分です。

なぜ見直されるのか:特例ケースが頻発して年金財政に悪影響。その結果、将来の給付に悪影響。

公的年金財政の主な収入は保険料で、保険料は現役世代の賃金に応じて変動します。見直し対象の(5)と(6)では、収入(保険料)の伸びを上回る形で支出(年金給付)が伸びることになるため、年金財政の悪化要因となります。マクロ経済スライドによる給付調整(実質的な削減)は年金財政が健全化するまで続くので、年金財政が悪化すると実質的な削減が長引いて、より将来の給付水準が予定より低下することになります。

(5)や(6)のケースがまれであれば大きな問題はありませんが、2004年改正後はこれらが頻発したため、今回見直されることになりました。

どう見直されるのか:将来世代への影響を中立的に。年金受給者も現役世代の痛みを共有。

改正後は、(5)や(6)のケースでも(4)と同様に賃金上昇率に合わせて年金額が改定されます。この結果、年金財政への影響が中立的になり、将来給付への悪影響がなくなります。しかし、改正後の(5)や(6)では賃金上昇率がマイナスでかつ物価上昇率を下回っているため、名目の年金額が前年度より下がり、実質的にも年金受給者の購買力が低下します。

この点が「年金カット」と批判されました。しかし、年金額の改定率が賃金上昇率ということは、現役世代の賃金の伸びと同じということです。つまり、受給者も現役世代も同じ痛みを共有する形です。

法案からの示唆:将来の給付も大事だが、現在の受給者の調整余地の小ささにも配慮が必要。

今回の見直しの興味深い点は、施行時期が2021年4月と比較的遅めに設定された点です。将来給付への悪影響を緩和する観点からは、なるべく早期に見直しが実施されるべきです。しかし、現在の受給者は既に退職しているため、制度改正で予定外に年金給付が目減りしても家計をやりくりする余地が小さくなっています。遅めの施行時期は、将来への配慮と現在への配慮のバランスが重要であることを示唆している、といえるでしょう。

-----------------------------

(*)ただし、改正前の賃金上昇率に応じた改定は、約5年おきに法改正で実施。

-----------------------------

中嶋邦夫(なかしま くにお)

ニッセイ基礎研究所

主任研究員・年金総合リサーチセンター

【関連記事】

・

年金改革ウォッチ 2017年2月号~ポイント解説:「ねんきん定期便」のオンライン化

・

年金改革ウォッチ 2016年11月号~ポイント解説:次期制度改正議論の進め方

・

年金改革ウォッチ 2016年10月号~ポイント解説:年金数理部会による決算分析

・

年金改革ウォッチ 2016年9月号~ポイント解説:将来人口推計を巡る3つの課題

・

企業年金や個人年金は、高齢者家計に役立っているか?~全国消費実態調査の集計表を使った確認