日銀が四半期ごとにまとめている「資金循環統計」は、金融取引や、金融資産・負債について包括的に記録した統計で、直近のものでは、2016年第3四半期(2016年7〜9月)の速報が発表になっている。この統計では、個人、企業、政府、といった経済活動の主体ごとに、金融資産・負債や資産運用状況を見ることができ、また、どのような金融商品を保有しているかを知ることもできる。この統計を元に、日本人の資産構成を表にしてみた。

日本人の資産構成は、あいかわらず保守的

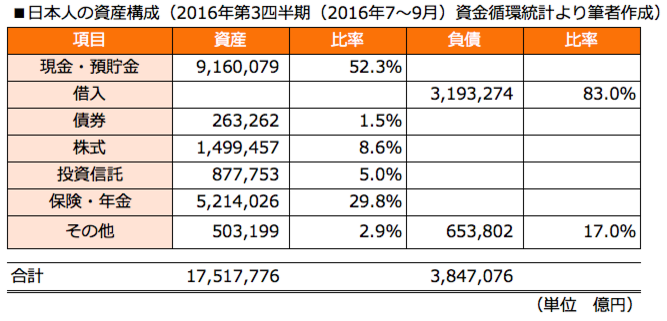

まずはこちらをご覧いただきたい。

日本の個人の資産の総額は約1752兆円。前年と比べて0.6%増加した。これには株価の評価額が増加していることも影響している。

個人資産の内訳を見ると、現金・預貯金が約916兆円で全体の約52.3%になっている。実に資金の5割超が現金・預貯金というわけで、日本人の貯蓄好きが反映されている結果と言えるだろう。高い貯蓄性向はあいかわらずだ。

日本人が現金や預貯金で金融資産を保有するスタイルは、マイナス金利の影響で預金金利がほとんど付かなくなっても変わらない。これは、長年の貯蓄方法として浸透しているだけではなく、人口の高齢者比率が高いことも大きく影響している。高齢者の傾向として、リスクをとらない、安定した資産保有を選ぶ人が多くなるからだ。

それにひきかえ、いわゆるリスク資産とも称される「債券・株式・投資信託」の合計額は264兆円で、全体の15.1%に過ぎない。そして負債は約385兆円でこちらも増加を続けている。借入れは319兆円を占め、そのうち住宅関連の借入れが202兆円と過去最高だった。

日本人の貯蓄性向が高い理由

日本人は他の先進諸国と比べても、突出して貯金好きだ。日米欧の個人金融資産に占める現金・預貯金の割合は、日本が52.3%に対して米国が13.9%、ユーロ圏が34.6%となっている。

なぜ、ここまで日本人は貯蓄性向が高いのだろうか。理由のひとつに超少子高齢化社会であることがあげられる。今の日本で、65歳以上の高齢者は約3286万人で人口の約26%を占めている。一人の高齢者を現役世代2.1人で支えている状況だ。

65歳以上であれば、医療・介護費は高額になってくる。しかも高齢者が増加するにつれ、自己負担は増えていく傾向にある。75歳以上が対象の後期高齢者医療制度でも、自己負担割合が増える制度改正がされている。医療・介護の自己負担が増える一方で、老齢年金は減額されてしまう。高齢者がリスクをとらない預貯金で資産を保有するのは、このような生活不安からであると言えよう。

そして社会保障制度を維持させるためには、現役世代の負担も重くせざるをえない。社会保険料、国民年金保険料は年々上がり続けている。それだけの負担を強いられているにもかかわらず、将来高齢者になった時には十分な額を受け取れないのではないかと不安に感じている若者は少なくない。しかし不安は大きくとも、投資教育を受けていないことも背景に金融リテラシーが十分ではないため、高齢者だけでなく若者も、特に工夫もなく預貯金に資金を振り分けているのが現実ではないだろうか。

現金・預貯金だけでは、インフレに対応できない

さて、現在の経済政策で注目すべきは、日本ではマイナス金利が導入されていることとインフレ率2%を目指していることだ。

まず、マイナス金利のため、預貯金の利息は極めて低い。現金に利子がつかないのは言わずもがなだ。現金・預貯金は、確かに元本割れのリスクは無いが、保有しているだけではまったく増えることも無い。しかし、それこそがインフレリスクというリスクになる。

インフレは物の値段が上がること。インフレ率2%とは、今年100円で買えた商品が、来年は102円出さないと買えないということだ。つまり、今年は買わずに我慢して100円を現金でとっておき、翌年になって買おうとしても、もう同じものは買えなくなってしまっている。100円の価値が2%分下がっているわけで、インフレ率2%の社会で現金をじっと持ち続けていると、増えないばかりか実質的に目減りしてしまうことになる。

せめてインフレ分だけでも増やしていかなければ、現在の生活水準の維持もままならなくなるのは明らかだ。

資産運用はポートフォリオの組み立てが重要

そこで活用すべきは、債券・株式・投資信託による資産運用だろう。リスクを最小限に抑えた上でリターンを狙うためには、分散投資が大切だ。債券と株式の投資対象の分散、国内市場と海外市場の投資地域の分散、そして時間の分散をすることで、手堅い運用が可能になる。

国内債券、国内株式、海外債券、海外株式、それぞれに資金を分散すれば、どこかで損をしても、別のところで利益が出れば、大きなマイナスになることはない。さらに、投資をするタイミングを分けると、価格が変動する株などは高値で買ってしまうリスクを減らすことができる。プラスマイナスがあっても、全体で利益が出るようなポートフォリオ(=投資先の組み合わせ)を作っていこう。

貯蓄から資産形成へ、資産活用を推し進める制度が次々とできている。NISAしかり、iDeCoしかり。どちらも税金の優遇が受けられる制度だ。利用することで、貯蓄一辺倒から卒業できるきっかけにできるのではないだろうか。

タケイ啓子

ファイナンシャルプランナー(AFP)。36歳で離婚し、シングルマザーに。大手生命保険会社に就職をしたが、その後、保険の総合代理店に転職。保険の電話相談業務に従事。43歳の時に乳がんを告知される。治療を経て、現在はがんとお金の相談パートナーとして、相談、執筆業務を中心に活動中。

FP Cafe

登録FPパートナー