3月7日、ブラジル地理統計院(IBGE)は、2016年10-12月期および通年のGDP統計を公表した。10-12月期の実質GDP成長率は前期比0.9%減(季節調整系列)と、前期の同0.7%減から一段と減速感が強まり、8四半期連続のマイナス成長となった。また、2016年通年の成長率は前年比3.6%減(原系列)と、25年ぶりの低成長となった2015年の同3.8%減に続き、2年連続のマイナス成長となった。

四半期GDP概況(需要側):内外需ともにマイナス成長。民間消費は8期連続マイナス成長

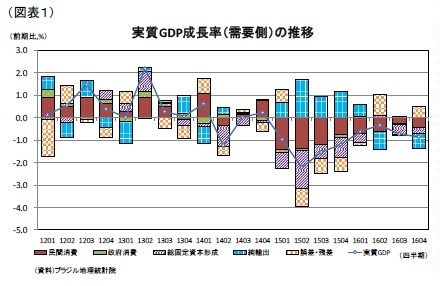

需要項目別に見ると、前期に引き続き、内需・外需ともにマイナス成長となった(図表1)。

GDPの約3分の2を占める民間消費は、前期比0.6%減と前期の同0.3%減からさらに悪化し、8期連続のマイナス成長となった。11月のブラックフライデー商戦(1)の盛況、インフレ率の低下という好材料はあったものの、失業率の悪化と貸出金利の高止まりが消費者心理に悪影響を与えた。

総固定資本形成は、同1.6%減と前期の同2.6%減から改善したものの、2期連続のマイナス成長となった。貸出金利の高止まりや国内景気の悪化を背景とする企業の設備投資意欲が減退したことや住宅ブーム終焉の影響が及んだものとみられる。

政府消費は、同0.1%増と前期の同0.4%減からプラスに転じたものの、緊縮的な財政政策もあって、景気の下支え役となるには至らなかった。

純輸出は、輸出が同1.8%減、輸入が同3.2%増となった結果、成長率寄与度が▲0.6%ポイント(前期:同▲0.0%ポイント)と大きく落ち込んだ。

通関ベースで見ると、輸出は、前年比で半製品や完成品は増加したものの、一次産品が減少し、全体として減少した。輸出を数量ベースで見ると、前年同期比で大きく減少したが、鉄鉱石や砂糖等のコモディティ価格が回復し、金額ベースの減少を押しとどめた。輸入は、中間財が微増したものの、民間消費や投資の低迷を受けて、工作機械などの資本財と原油などの基礎燃料が大幅に減少し、全体として減少した。

-----------------------------

(1)アメリカで始まった、11月の第4木曜日の「感謝祭」翌日に、特売を行う商習慣。ブラジルでは10月から前倒しで特売を行う店もある。

-----------------------------

四半期GDP概況(供給側):サービス業は8期連続マイナス成長

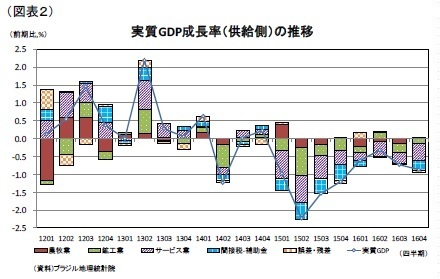

供給項目別に見ると、引き続き、鉱工業とサービス業がマイナス成長となった(図表2)。

農牧業は、前期比1.0%増と前期の同2.1%減からプラスに転じた。しかし、天候不良によって、とうもろこしやサトウキビの収穫が落ち込んだ前期からの反動によるところが大きく、生産額は前年の水準までは回復していない。

鉱工業は、前期比0.7%減と前期の同1.4%減から改善したが、2期連続のマイナス成長となった。製造業が同1.0%減(前期:同1.3%減)、電気・ガス・水道が同0.1%減(前期:同1.2%減)と改善した一方で、鉱業が同0.7%増(前期:同3.7%増)、建設業が2.3%減(前期:同1.7%減)と悪化した。

GDPの約6割を占めるサービス業は、前期比0.8%減と前期の同0.5%減からさらに悪化し、8期連続のマイナス成長となった。運輸・倉庫・郵便が同2.0%減(前期:同2.8%減)、金融・保険が同0.7%減(前期:同0.8%減)と改善した一方で、小売が同1.2%減(前期:同0.4%減)、情報通信が同2.1%減(前期:同0.3%増)、不動産が同0.2%減(前期:同0.0%増)、保健衛生が同0.6%減(前期:同0.2%減)、その他サービスが同0.9%減(前期:同0.8%減)と悪化した。

先行きのポイント

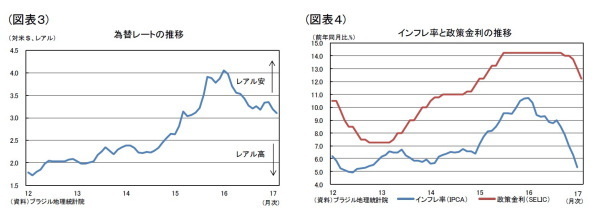

2年連続のマイナス成長が続くブラジル経済であるが、明るい兆しも見られる。2015年は中国経済の減速と資源価格の下落を背景に、通貨レアルが大きく下落し、インフレ率が上昇した結果、GDPの約3分の2を占める民間消費は大きく落ち込んだ。さらに、中央銀行が金融引締めを行った結果、総固定資本形成にも悪影響が及んだ。しかし、2016年以降、中国経済の底打ちと資源価格の回復を受けてレアルは徐々に上昇している(図表3)。

レアルの上昇を受けてインフレ率は低下し、中央銀行の見通しでは17年にはインフレ目標(3.0%~6.0%)の中央値4.5%を達成すると見られ、民間消費の持ち直しが期待される(図表4)。また、中央銀行は、インフレ率の低下を受けて、昨年10月以降、Selic(政策誘導金利)を4回にわたって、計2%(14.25%→12.25%)引き下げている。2月の通貨政策委員会(Copom)では更なる利下げを示唆しており、総固定資本形成の回復が期待される。

2017年の中国経済は底堅く、資源価格も堅調に推移することが見込まれるため、レアルは、今後も堅調に推移するだろう。16年12月に米国で利上げが行われたが、レアル高基調は変わらず、現在のところ米国の金融引締めによる大きな影響は見られない。当研究所では、17年内に米国が2回の利上げを行うと予想しているが、レアルへの大きな影響はないと予想する。

また純輸出についても、2017年に入って一次産品を中心に輸出が増加に転じている。ブラジルの輸出は地域別では中国、財別では一次産品の割合が高いため、引き続き堅調に推移するであろう。

このように、明るい兆しも見られるため、ブラジル経済は、今後徐々に底打ちに向かうと予想する。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

神戸雄堂(かんべ ゆうどう)

ニッセイ基礎研究所 経済研究部

【関連記事 ニッセイ基礎研究所より】

・

ブラジルの10-12月期GDPは前期比0.9%減~8四半期連続のマイナス成長~

・

新興国の成長性とドライバー

・

国内の新興市場株ファンドが健闘~2017年1月の投信動向~

・

サブプライム問題と日本のバブル

・

サブプライムローンと住宅バブル