要旨

企業収益が過去最高水準に達しているにもかかわらず、賃金の上昇ペースは依然として遅い。企業が人件費抑制姿勢を緩めていない要因の一つに、社会保障負担増の影響があることは見逃せない。

社会保障負担の増加は人件費負担を増大させており、企業は賃金の抑制、雇用の非正規化といった形で人件費の圧縮を余儀なくされている。

個人消費が力強さを欠く中で賃上げの重要性が高まっているが、社会保障負担が増加すれば賃上げの動きを停滞させかねない。

政府は企業に対して前向きな賃上げを促すためにも社会保障制度改革を実施し、継続的な賃上げの基盤作りを急ぐべきである。

企業の人件費抑制姿勢は緩まず

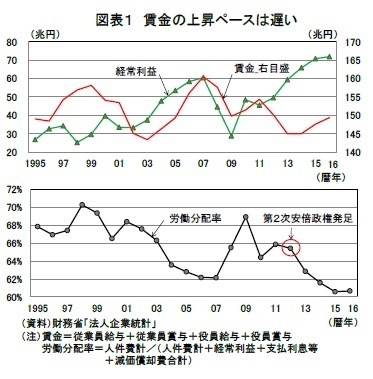

賃金の上昇ペースは依然として遅い。法人企業統計によると、2016年の経常利益は過去最高水準に達しているにもかかわらず、賃金はピーク時である2007年の水準を▲6.9%下回っている(図表1)。

背景には、長い経済低迷の中で根付いた人件費抑制姿勢を企業が緩めていないことが挙げられる。企業が生み出した付加価値のうち人件費にどれだけ回したかを示す労働分配率は、2009年をピークに低下傾向が続いている。安倍政権発足後、3年連続となるベースアップが実現したものの、労働分配率は依然として低水準にある。こうした企業の根強い人件費抑制姿勢は消費の下押し要因となる可能性があることから、春闘では賃上げの動向が注目を集めている。

そうした中、2017年春闘で経営側の指針となる「経営労働政策特別委員会報告(2017年1月公表)」(日本経済団体連合会)において、増加を続ける社会保険料が賃金決定に大きな影響を及ぼすことが指摘されており、経営側から政府に対して社会保険料の増加を抑制するなどの社会保障制度改革を求める考えが示された。

企業の社会保障負担増による影響

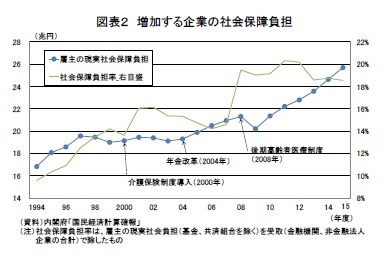

企業の社会保障負担(1)の推移をみると、2004年の年金制度改正や高齢化の進展、医療の高度化に対応した保険料率の引き上げにより増加の一途を辿っている。国民経済計算によると、企業の社会保障負担(2)は2000年度の19.1兆円から2015年度には25.7兆円程度まで膨らんでいる(図表2)。

一方、企業の社会保障負担率(社会保障負担の企業収入(3)に対する比率)は景気回復による企業収益改善の影響で2000年代前半は低下傾向にあったものの、リーマン・ショックによる景気後退で企業収入が急減したため、2007年度の14.6%から2008年度には19.5%へと急上昇した。

その後景気回復に伴う企業収入の増加によって社会保障負担率の上昇に歯止めがかかったが、社会保障負担が増加したことで負担率は高止まりしている。このように、社会保障負担が増加した場合、企業は賃金の低下もしくは雇用の減少といった形で人件費の圧縮に動く可能性がある。

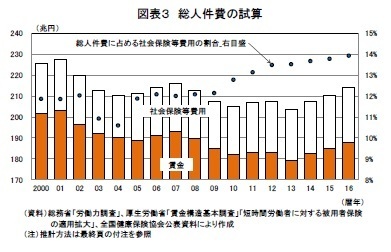

社会保障負担が総人件費に与える影響を定量的に把握するため、一人当たり賃金や雇用者数、社会・労働保険料率等を基に、賃金に社会保険等費用を加えた総人件費を試算した(図表3)。

試算結果をみると、企業の社会保障負担を示す社会保険等費用は年金制度改正や高齢化の進展とともに増加を続け、総人件費に占める社会保険等費用の割合は2004年の11%から足もとでは15%近くに達している。

図表2と同様、社会保障負担の増加によって企業の人件費負担が増大している状況が見て取れる。一方、賃金もベースアップが実現した2014年以降増加を続けているが、景気回復期にあった2000年代前半やリーマン・ショック前の水準に比べれば依然として低水準にある。つまり、賃金の上昇ペースは社会保険等費用の増加によって抑制されていると解釈することもできる。

----------------------------------

(1)労使折半となっている厚生年金、組合健康保険、協会けんぽ等の保険料負担のうち事業主分

(2)国民経済計算における、雇主による社会保障基金(医療・年金等)及び民間金融機関である年金基金に対する負担金(基金、共済組合を除く)

(3)国民経済計算における、金融機関・非金融法人企業の営業余剰、財産所得を合計したもの

----------------------------------

雇用正規化の障害となる社会保障負担

近年、社会保障負担の増加は雇用の正規化を妨げる要因になっている。

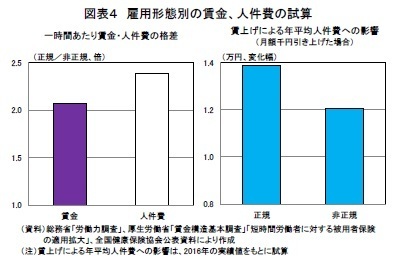

厚生労働省が2017年2月に公表した2016年の賃金構造基本統計調査によると、雇用形態別の時給は非正規雇用者の1,112(4)円に対し、正規雇用者が2,306円と非正規雇用者の2.1倍に相当する(図表4)。

企業が負担する社会保険等費用を考慮すると、1時間あたりの正規雇用者に係る人件費は非正規雇用者の2.4倍にも膨らむ。正規雇用者は非正規雇用者よりも賃金水準が高いことに加え社会保険料の負担を伴うため、企業が賃上げを実施すれば正規雇用者に係る人件費を増大させ、業績の圧迫要因となる。

賃上げによる一人あたり人件費への影響を雇用形態別に試算したものが図表4である。試算結果によると、月額1,000円の賃上げを実施した場合、非正規雇用者に係る人件費は年間1.2万円増加するのに対し、正規雇用者の増加幅は1.4万円と非正規雇用者よりも2割程度大きくなる。なお、当試算では2016年10月から開始された非正規雇用者に係る社会保険の適用拡大(5)の影響を考慮しているが、適用拡大の対象は限定的であるため、人件費への影響は軽微なものとなった。

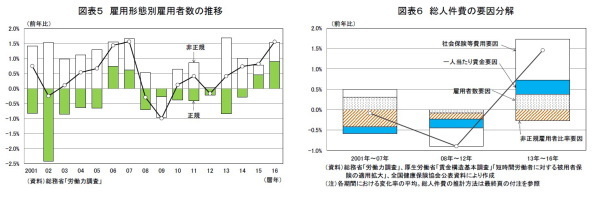

このように、同額の賃上げを実施した場合、正規雇用者では社会保険等費用の増加幅が大きくその分非正規雇用者よりも人件費負担が大きくなるため、企業は正規雇用者を増やしにくく非正規雇用者を優先するものと考えられる。実際、雇用者数はリーマン・ショック後の景気後退によって大きく減少したものの、その後は景気回復に伴い非正規雇用者を中心に増加傾向にある(図表5)。

足もとの雇用者数を2008年の水準と比較すると、正規が▲1.6%の減少に対して非正規は14.2%と雇用の増加が顕著である。他方、総人件費の推移をみると、アベノミクスが始動した2013年以降賃金や雇用者の増加とともに社会保険等費用が膨らむなか、企業が雇用の非正規化により人件費の削減に動いている傾向も見て取れる(図表6)。非正規雇用者は賃金水準が低いことに加え、社会保険が適用されないケースが多いことも、正規の代わりに非正規の雇用を増やす要因となっている。

----------------------------------

(4)正規雇用者は一般労働者の時給、非正規雇用者は短時間労働者の時給

(5)非正規雇用者の社会保険の適用条件は週30時間以上勤務する者に限られていたが、適用拡大後は、(1)週20時間以上、(2)月額賃金8.8万円以上(年収106万円以上)、(3)勤務期間1年以上見込み、(4)学生は適用除外、(5)従業員501人以上の企業、の条件を満たす非正規雇用者が対象となった。厚生労働省の試算では適用拡大対象は約25万人とされる

----------------------------------

付注 総人件費の試算

■計算方法

総人件費 = ∑〔年齢別一人当たり正規雇用者の人件費 × 年齢別正規雇用者数

+ 年齢別一人当たり非正規雇用者の人件費 × 年齢別非正規雇用者数〕

年齢別一人当たり正規雇用者の人件費 = 年齢別一人当たり正規雇用者の賃金

×(1+社会保険・労働保険料率(事業主負担分))

年齢別一人当たり非正規雇用者の人件費 = 年齢別一人当たり非正規雇用者の賃金

× (1+社会保険・労働保険料率(事業主負担分))

■使用データ(いずれも暦年ベース)

年齢別一人当たり正規雇用者の賃金

厚生労働省「賃金構造基本統計調査」における一般労働者の6月の定期給与を

12倍し年間の賞与を加算

年齢別一人当たり非正規雇用者の賃金

厚生労働省「賃金構造基本統計調査」における短時間労働者の6月の時給、

1日の労働時間及び労働日数を乗じたものを12倍し、年間の賞与を加算

雇用者数

総務省「労働力調査」を使用

社会保険・労働保険料率(事業主負担分)

65歳未満 = 健康保険料率 + 介護保険料率(※) + 厚生年金保険料率

+ 雇用保険料率 + 労働災害保険料率

※40歳~65歳の雇用者が対象

65歳以上 = 健康保険料率 + 厚生年金保険料率 + 労働災害保険料率

出所:健康保険料率、介護保険料率…協会けんぽ

厚生年金保険料率、雇用保険料率、労働災害保険料率…厚生労働省

岡圭佑(おか けいすけ)

ニッセイ基礎研究所 経済研究部

研究員

【関連記事 ニッセイ基礎研究所より】

・

法人企業統計16年10-12月期~10-12月期の成長率は上方修正へ

・

アベノミクス始動後の賃金動向 ~2016年春闘を展望する~

・

貸家着工にバブルの懸念?-住宅投資関数で説明できない好調さ

・

貿易統計17年2月~アジア向けを中心に輸出が好調を維持

・

金融緩和による市場変化と成長~巨大な買い手の存在が金融市場の機能を低下させているか~