株式市場では、終わった2016年度の着地と合わせて2017年度の業績動向に注目が集まっている。昨年11月以降、1ドル110円を超える為替水準が定着したことなどから、市場では新年度の業績に対して明るい意見が多く聞かれる。証券会社などの市場関係者の見通しをまとめた足元の予想を見ると、2月末時点で2017年度のTOPIX(東証株価指数)のEPS(一株当り利益)が110ポイントに迫る水準が予想されており、2016年度(90ポイント台で着地予想)から大幅な増益が見込まれている。

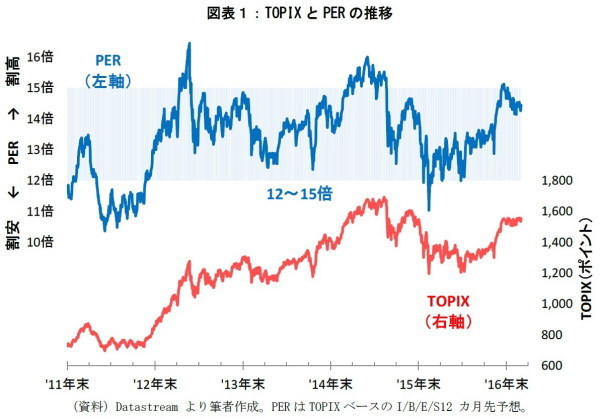

その一方で株価に目をやると、2017年に入ってから上値が重たい展開が続いている。それでもTOPIXは1,500ポイント台とリーマンショック以降の高値圏を維持している。業績拡大期待が株高を下支えする材料の一つになっている可能性がある。新年度の業績拡大が考慮されたPER(=株価/12カ月予想EPS:株価収益率)を見ると、14倍台で推移している(図表1の青線)。アベノミクス相場が始まった2012年以降、PERは概ね12~15倍で収まっていることを踏まえると、今の株価は割安ではないが割高ともいえない水準にあるといえる。

つまり、新年度二桁増益の声を足元の株価は概ね織り込んで推移していると見ることができる。しかし、市場関係者の業績予想はある程度割り引いてみた方がよいと思われる。証券会社などから発表される新年度の業績見通しは楽観的になる傾向があるからである。

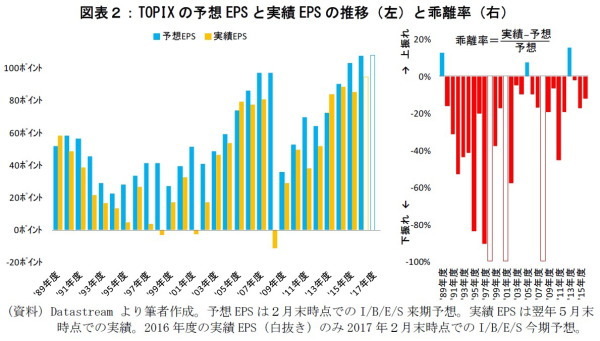

実際にTOPIXのEPSについて2月時点での新年度予想と実績を比較すると、データが取得可能な1989年度以降の過去28年間だと、多くの年で予想から下振れして着地していることが分かる(図表2)。予想より上方に着地した年は1989、2005、2013年度の3年のみであった。ここ2年、2015年度と2016年度も新年度が始まるまでは、足元の2017年度と同様にTOPIXのEPSが100ポイントを超える水準が見込まれていた。それが、期が進むにつれて市場関係者の見通しが、ずるずると引き下げられたのは記憶に新しいのではないだろうか。2017年度は3度目の正直で本当に100ポイント超えするのか、市場関係者の予想を鵜呑みにせずに、見極める必要があると思われる。

今後、特に5月以降の動向に注意が必要だと考えている。企業から開示される情報が市場関係者の予想と実態の乖離を埋める助けになるが、その中でも特に会社から開示される業績見通し(以後、会社予想)が収益動向を知る上での手がかりとなる。3月決算企業の会社予想は5月頃に出揃うため、それに伴い5月以降に市場関係者の予想が変更される可能性がある。もし開示された会社予想が市場予想と比べて増益幅が著しく小さいと、株式市場で膨らんでいた業績拡大期待が一気にしぼみ、株価が調整することが考えられる。

また、2017年度は「フェア・ディスクロージャ・ルール(以後、FBルール)」と「決算短信の自由度向上」の影響によって、企業の情報開示が後退することが懸念されている。FBルールは公平な情報開示を求める規制である。しかし、導入前ではあるがFBルールを過度に意識した一部の企業では、以前は一部の市場関係者のみに公表していた情報の開示自体を取りやめるところが既に出てきている。「決算短信の自由度向上」は東京証券取引所の上場企業に対して決算短信・四半期決算短信の既存様式の使用義務が撤廃される。それに伴い、企業の決算短信が簡素化され、企業業績を考える上で必要な情報が決算短信から得られなくなる可能性がある。

もし企業からの適切な情報開示が減ると、市場関係者の予想が今まで以上に期待先行で独り歩きすることや、修正が遅くなることが考えられる。米国ではFBルール施行後、市場予想の精度が落ちたという声があるようだ。そのため企業収益の動向と合わせて、今後の情報開示の動向自体にも気に留めといておいた方が賢明だろう。

前山裕亮(まえやま ゆうすけ)

ニッセイ基礎研究所 金融研究部

【関連記事 ニッセイ基礎研究所より】

・

ヘルスケア・バイオ系ファンドが復調?~2017年2月の投信動向~

・

国内の新興市場株ファンドが健闘~2017年1月の投信動向~

・

日本株式の年初の見通しはなぜ強気になりやすいのか

・

米国住宅市場の最新状況 ~ 本格的な市場回復への動き ~

・

長期安定的な株式投資のために