世界経済1-3月期は前年同期比+3.3%~農業所得の改善と自粛ムードの緩和で景気拡大

【タイGDP】

2017年1-3月期の実質GDP成長率は前年同期比3.3%増(1)と、前期の同3.0%増から上昇したほか、Bloomberg調査の市場予想(同3.1%増)を上回る結果となった。

需要項目別に見ると、民間消費の持ち直しと在庫変動が成長率の上昇に繋がったことが分かる(図表1)。

民間消費は前年同期比3.2%増と、前期の同2.5%増から上昇した。所得環境の改善と消費者マインドの回復を背景に自動車や食料・飲料の販売が堅調だった。政府消費は同0.2%増(前期:同1.8%増)と低下した。医療関連支出が増加した前期からの反動で、1-3月期の政府支出は現物社会給付を中心に伸び悩んだ。

投資は同1.7%増と、前期の同1.8%増から若干低下した。投資の内訳を見ると、公共投資は同9.7%増(前期:同8.6%増)と、インフラ整備や住宅開発などの政府プロジェクトの進展で堅調だったが、民間投資は同1.1%減(前期:同0.4%減)と、商業施設や工場の建設投資の落ち込みとオフィス設備機器などの設備投資の不調を受けて低迷した。

純輸出は、まず輸出が同2.7%増(前期:同1.1%増)と上昇した。うち財貨輸出は同2.6%増(前期:同1.4%増)と上昇した。中東向けの乗用車の輸出が落ち込んだものの、中国向けのゴムの輸出が改善したほか、オーストラリア向けの商用車やベトナム向けのエアコン、電子製品などの工業製品の輸出も拡大した。またサービス輸出も同3.2%増(前期:同0.4%増)と、訪タイ外国人観光客数の増加を受けて上昇した(図表2)。

一方、輸入は同6.0%増(前期:同3.4%増)と上昇した。うちサービス輸入(同0.8%増)は鈍化したものの、財貨輸入(同7.3%増)が原油などの原材料、電気電子製品・同部品や航空機などの資本財を中心に上昇した。その結果、外需の成長率への寄与度は▲1.6%ポイントと、前期の▲1.4%ポイントから減少した。

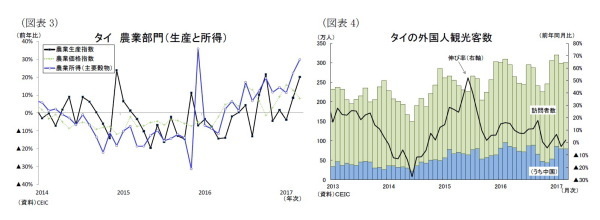

1-3月期の景気回復は民間消費が持ち直した影響が大きい。1-3月期は農業所得が前年同期比20.1%増と、農業生産の改善および農産品価格の上昇によって大きく改善したほか、プミポン元国王の死去後100日を経て自粛ムードが和らぎ、消費者マインドが改善した(図表3)。これにより前期に落ち込んだ耐久財や消費財を中心に民間消費が拡大し、政府が年末に実施した所得控除策(2)の反動の影響は表面化しなかった。

景気の牽引役であるサービス輸出も持ち直した。10-12月期は政府が中国人向け「ゼロドルツアー」の運営会社を摘発したことから外国人観光客数が減少したものの、1-3月期はその影響が若干和らいだことや海外経済の回復を受けて中国以外の観光客も増加した(図表4)。また観光業と同様に景気の牽引役である公共投資も政府の電力・交通インフラや住宅開発プロジェクトの進展によって堅調な伸びを続けている。

また中国や米国など主要な貿易相手国の堅調な景気を背景に、輸出が回復してきたことはタイ経済にとって好ましい動きである。財輸出の伸びは前年同期比2.6%増と決して好調とは言えないものの、過去3年間では最も高い伸びとなっている。このまま輸出の拡大と緩和的な金融政策が続いて民間投資も持ち直していけば、更なる成長率の上昇も期待できよう。もっとも民間投資が回復しなければ、ここ数年続いている観光業と公共投資が景気を支える構造から脱却できないだろう。

4月6日には、新憲法が公布された。総選挙で民政移管がなされれば海外からの投資流入が拡大する可能性があるが、新憲法は総選挙後も軍事政権の影響力が残る内容であり、その実施時期は18年後半と見込まれている。これまでの経緯を踏まえれば、総選挙が更に先延ばしされる可能性もあり、民生復帰はまだまだ先が見通せない状況だ。

------------------------------------

(1)5月15日、タイの国家経済社会開発委員会事務局(NESDB)は2017年1-3月期の国内総生産(GDP)を公表した。なお、前期比(季節調整値)の実質GDP成長率は0.4%増と前期の同0.6%増から低下した。

(2)政府は(1)12月中の国内旅行関連費用に対する所得控除(上限15,000バーツ、昨年の同様の施策による控除を受けていない場合は上限30,000バーツ)、(2)年末(14~31日)の物品・サービスの購入額に対する所得控除(上限15,000バーツ)を実施した。なお、政府は16年4月にソンクラーンに伴う9日間の休暇中の飲食・旅行費用を対象に所得控除策(上限15,000バーツ)を実施している。

------------------------------------

斉藤誠(さいとう まこと)

ニッセイ基礎研究所 経済研究部

研究員

【関連記事 ニッセイ基礎研究所より】

・

【東南アジア経済】ASEANの貿易統計(5月号)~輸出は5ヵ月連続の二桁増を記録

・

【アジア・新興国】タイの生命保険の販売チャネル~バンカシュアランスが急成長

・

【アジア・新興国】タイの生命保険市場(2015年版)

・

【東南アジア経済】ASEANの貿易統計(4月号)~輸出は4ヵ月連続の二桁増を記録

・

【東南アジア経済】ASEANの消費者物価(3月号)~原油高を背景とする上昇傾向は継続