要旨

- 2016年における生命保険の世帯加入率は81.8%で、2015年の87.2%に比べて6.4%ポイント減少した。また、生命保険加入世帯の平均加入件数も3.4件で2015年の3.5件に比べて0.1件減少している。

- 生命保険の個人加入率は2015年の78.9%から2016年には73.4%に大きく減少した。2016年の既婚者の加入率(75.1%)や加入件数(1.6件)はそれぞれ、未婚者の加入率(67.2%)や加入件数(1.1件)を上回った。

- 男女別の個人加入率は、女性(76.9%)が男性(69.9%)より高く、所得階層別には高所得層(81.4%)の加入率が中所得層(76.4%)や低所得層(57.1%)の加入率を上回った(図表5)。一つ注目すべきことは2012年以降、継続的に増加傾向であった低所得層の加入率が2016年には大きく減少したことである。

- 2016年第3四半期における生命保険会社の保険料収入総額は27.3兆ウォンで、前年同期の27.2兆ウォンから少し増加した。保険料収入総額で個人保険が占める割合は93.5%で、団体保険の6.5%を大きく上回っていた。

- 保険料収入を基準とした市場シェアは、大手3社(サムソン生命、ハンファ生命、教保生命)の割合が年々減少傾向にあるのが目立つ。2000年には79.9%であった大手3社の市場シェアは、2016年第3四半期には45.3%まで減少している。一方、中小生命保険会社や外資系生命保険会社の同期間における市場シェアはそれぞれ14.4%、5.7%から37.0%、17.8%まで増加した。

- 2016年第3四半期の韓国の生命保険会社の資産総額は775.5兆ウォン(前年同期の707.1兆ウォンに比べて9.7%増)で、運用資産の利回りは3.61%(対前年同期比0.57%ポイント減)に達している。

- 生命保険の初回保険を基準とした販売チャネルは、過去には保険外交員による販売が多かったものの、バンカシュアランスが登場してからは保険外交員のシェアは減少傾向にある。2001年に60.3%を占めていた保険外交員のシェアは2005年にバンカシュアランスが登場してから39.1%に急減し、最近の2015年には20.0%まで減少した。一方、バンカシュアランスのシェアは2005年の46.6%から2015年には52.0%まで増加している。

はじめに(*1)

韓国では少子・高齢化の急速な進展に伴い、社会保障に対する韓国政府の支出が継続的に増加している。そこで、社会的リスクに対する政府の公的制度と共に、自助努力としての民間保険の必要性に対する認識がますます広がっている。韓国の高齢化率は2016年現在13.5%でまだ日本より低い水準であるが、その進行速度は日本より速い(2)。2060年には高齢化率が39.9%に到達し、日本の高齢化率と変わらなくなることが予想されている。

韓国政府としては、老後所得保障の2階部分として生命保険を含む民間保険の活性化を望んでいるが、最近の景気低迷などにより、とくに若年層の生命保険離れが進んでいる。さらに、昨今の経済成長率は2%まで低下しており、今後も低い成長率が維持されることが予測されている。

本稿では、韓国の保険研究院が毎年実施している「保険消費者アンケート調査」や、韓国生命保険協会の「2016年生命保険FACT BOOK」等を用いて韓国における生命保険市場の現状について紹介したい(3)。

-------------------------------------

(1)本稿の内容は、金明中(2016)「

韓国における生命保険市場の現状- 2015年のデータを中心に-

」を修正、補完したものである。

(2)韓国の高齢化率に関しては、金明中(2015)「

日韓比較(3):高齢化率 ―2060年における日韓の高齢化率は両国共に39.9%―

」を参照。

(3)2017年2月末現在、韓国において営業活動をしている生命保険会社は総25社である

-------------------------------------

加入状況

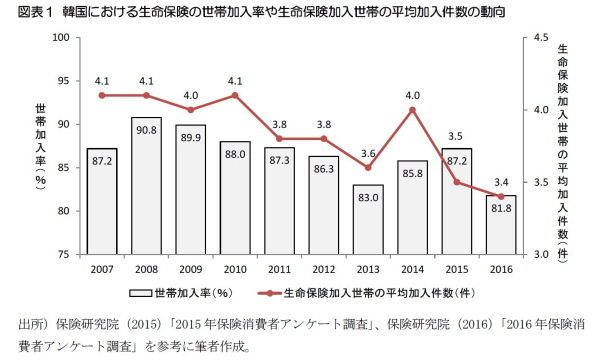

韓国保険研究院が2015に実施したアンケート調査(4)の結果によると、2016年における生命保険の世帯加入率は81.8%で、2015年の87.2%に比べて6.4%ポイント減少した。また、生命保険加入世帯の平均加入件数も3.4件で2015年の3.5件に比べて0.1件減少している。生命保険の加入率が前年に比べて大きく減少した理由としては、郡地域(2015年95.8%→2016年66.0%)や60歳以上年齢階層(2015年84.1%→2016年66.1%)の加入率が大きく減少した点が挙げられる(図表1)。

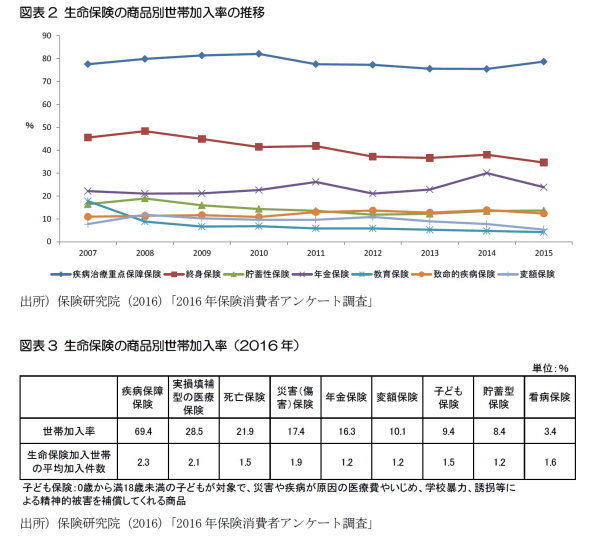

2015年における生命保険の商品別世帯加入率は、疾病治療重点保障保険(5)が78.7%で最も高く、次が終身保険(34.6%)、年金保険(23.8%)、致命的疾病保険(6)(12.3%)、貯蓄性保険(13.6%)、変額保険(5.3%)、教育保険(4.2%)の順であった(図表2)。

疾病治療重点保障保険の加入率が高い理由としては、早いスピードで高齢化が進展していることや公的医療保険の自己負担率が高いことが挙げられる。つまり、年齢が上昇するとともに病気にかかる確率も高くなり、一度病気にかかると治療期間も長期化していくが、公的医療保障制度である「国民健康保険」の重大疾病に対する保障性が低いために、人々が疾病治療重点保障保険への加入を高めたと考えられる。

2016年からは商品の基準が変わったので、2015年以前と比較することが難しくなったものの、疾病治療重点保障保険に近い疾病保障保険の世帯加入率が69.4%で最も高く、次は実損医療保険(28.5%)、死亡保険(21.9%)、災害(傷害)保険(17.4%)の順であった(図表3)。

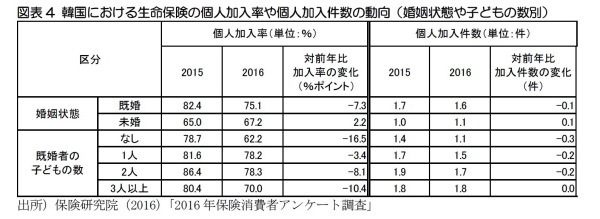

一方、生命保険の個人加入率は2015年の78.9%から2016年には73.4%に大きく減少した。2016年の既婚者の加入率(75.1%)や加入件数(1.6件)はそれぞれ、未婚者の加入率(67.2%)や加入件数(1.1件)を上回った。2015年調査と比べて、既婚者の加入率や加入件数はともに減少したこととは対照的に、未婚者の加入率や加入件数はともに小幅増加した。また、既婚者の中では子どものいる世帯の加入率が70%以上で、子どものいない世帯の加入率62.2%より高いという結果となった(図表4)。

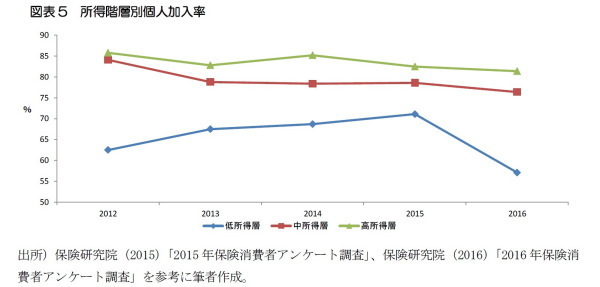

男女別の個人加入率は、女性(76.9%)が男性(69.9%)より高く、所得階層別には高所得層(81.4%)の加入率が中所得層(76.4%)や低所得層(57.1%)の加入率を上回った(図表5)。一つ注目すべきことは2012年以降、継続的に増加傾向であった低所得層の加入率が2016年には大きく減少したことである(7)。最近、韓国経済の低迷が低所得層の所得減少に繋がった結果ではないかと判断される。

年代別の個人加入率は、40代(82.2%)が最も高く、次は50代(82.1%)、30代(78.8%)、60代以上(61.5%)の順であった。一方、20代の加入率は62.4%で、2015年の67.2%に比べて4.8%ポイントも減少した。最近の若者の深刻な就職難が原因であると考えられる。

学歴別の個人加入率は、学歴が高いほど、加入率や加入件数が高いという結果が見られた。特に中卒以下の個人加入率や加入件数はそれぞれ43.6%、0.7件で、高卒の77.0%、1.6件と大学在学以上の78.2%、1.6件を大きく下回った。

一方、生命保険の加入経路をチャネル別に見ると、保険外交員、保険代理店等の対面型の保険チャネルを利用したケースが93.6%で最も高く、直販、銀行による加入率はそれぞれ2.6%や1.9%に留まった。

-------------------------------------

(4)韓国保険研究院(2016)「保険消費者アンケート調査」、調査対象:全国(済州道を除く)の満20歳以上の男女1,200人、 調査期間:2016年5月18日~2016年6月17日。

(5)癌、過労死関連特定疾病、脳血管疾病、心臓疾患、糖尿病、女性慢性疾患、婦人科疾患などのような疾病の発病および治療にかかる医療費や生活費を保障する保険。

(6)被保険者が致命的疾病(Critical Illness)にかかった時、死亡保険金の一部を生活費として支給する保険。被保険者や家族は、受領した一部の保険金を被保険者が亡くなる前の高額の治療費、生活費、看病費などとして使い、被保険者が亡くなると残った死亡保険金は遺族に支給される。

(7)2012年62.5%、2013年67.5%、2014年68.7%、2015年71.1%。

-------------------------------------

収支の概況

2016年第3四半期における生命保険会社の保険料収入総額は27.3兆ウォンで、前年同期の27.2兆ウォンから少し増加した。保険料収入総額で個人保険が占める割合は93.5%で、団体保険の6.5%を大きく上回っていた。但し、団体保険の保険料収入総額は前年同期に比べて11.5%も増加しており、個人保険の前年同期比増減率-0.1%を大きく上回った(図表6)。最近、団体保険の保険料収入が増加している理由としては退職年金の加入増加により保険料収入が継続的に増加していることが挙げられる。

2016年第3四半期における生命保険の商品類型別保険料収入は、生存保険の場合、初回保険料が大きく減少し、継続保険料も2016年第1四半期から減少に転じた結果、前年同期に比べて14.6%も減少した。死亡保険や生死混合保険の場合は、初回保険料が大きく減少したにもかかわらず、継続保険料が増加したことにより前年同期に比べてそれぞれ6.9%、10.5%増加している。そして変額保険の場合は、初回保険料は増加傾向にあるものの、継続保険料が減少した結果減少傾向が続き前年同期に比べて5.4%も減少するという結果となった(図表6)。

市場シェアの推移

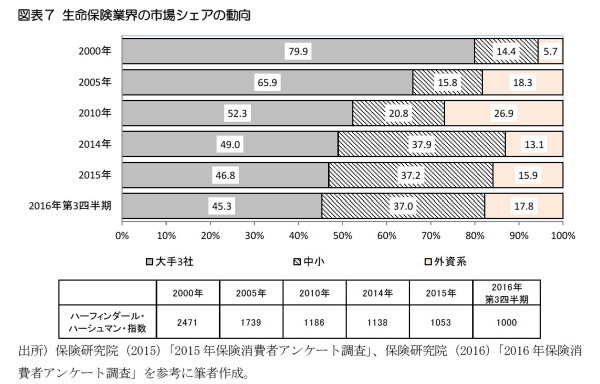

保険料収入を基準とした市場シェアは、大手3社(サムソン生命、ハンファ生命(8)、教保生命)の割合が年々減少傾向にあるのが目立つ。2000年には79.9%であった大手3社の市場シェアは、2016年第3四半期には45.3%まで減少している。一方、中小生命保険会社(9)や外資系生命保険会社の同期間における市場シェアはそれぞれ14.4%、5.7%から37.0%、17.8%まで増加した(図表7)。

2010年から2014年までには特に中小生命保険会社の市場シェアが大きく増加しているが、その理由としては、銀行が所有している中小生命保険会社がバンカシュアランス販売により自社商品の販売を拡大したこと、2012年3月から農協の農協共済が農協生保と農協損保に分離し市場に参入(10)したこと、2013年末にING生命が韓国を基盤とするMBKパートナーズ(11)に売却され、2014年第1四半期から中小型生命保険会社としてカウントされたこと等が挙げられる。一方、ING生命の売却以降、大きく減少した外資系生命保険会社の市場シェアは最近再び増加している傾向である。

大手3社の市場シェアが減り、中小生命保険会社の市場シェアが増えることにより、市場への特定企業の集中度を表すハーフィンダール・ハーシュマン・指数(12)は、2010年2471から2016年第3四半期には1000まで大きく減少した(図表7)。

初回保険料収入を基準とした販売チャネル別シェアは、2016年第3四半期時点でバンカシュアランスが64.4%で最も高く、次に保険外交員(13)(17.8%)、代理店(6.9%)の順であった(14)。バンカシュアランスの割合が大きくなったことにより、保険外交員の数は年々減少傾向(15)にある。

-------------------------------------

(8)2010年9月以前には大韓生命。

(9)中小生命保険会社は、上位3社と外資系生命保険会社8社を除いた会社である。

(10)従来は協会の外枠であった農協共済が農協生保になることにより業界の枠内に入ってきたのが中・小型生命保険会社のシェアを増加させたと言える。

(11)MBKパートナーズは、2005年に設立したアジア最大規模の投資ファンド会社である。

(12) ハーフィンダール・ハーシュマン指数(Herfindahl-Hirschman Index、以下、ハーフィンダール指数)とは、ある産業の市場における企業の集中度を表す指標のこと。市場に参入している企業の市場占有率(%)を二乗し、すべての企業における総和を求めたものである。

(13)韓国では「保険設計士」という名前で言われている。

(14)保険研究院(2016)「2016年保険消費者アンケート調査」

(15)保険外交員の数(毎年 第3四半基準):2014年132,900名、2015年129,442名、2016年125,405名

-------------------------------------

資産運用

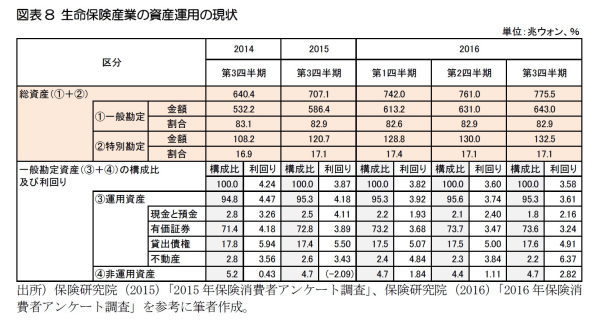

2016年第3四半期の韓国の生命保険会社の資産総額は775.5兆ウォン(前年同期の707.1兆ウォンに比べて9.7%増)で、運用資産の利回りは3.61%(対前年同期比0.57%ポイント減)に達している。一般勘定資産の中では有価証券が73.6%で最も高い割合を占めており、次は貸出債権(17.6%)、不動産(2.2%)、現金と預金(1.8%)の順であった(運用資産は一般勘定資産の95.3%、非運用資産4.7%、図表8)。

一般勘定資産の中で不動産が占める割合は年々減少傾向にあるが、その理由としては、生命保険会社の非業務用不動産の所有が原則的に禁止されていることにより、生命保険会社の不動産資産はほぼ変わらないことに比べて、総資産は持続的に増加している点が挙げられる。

販売チャネル

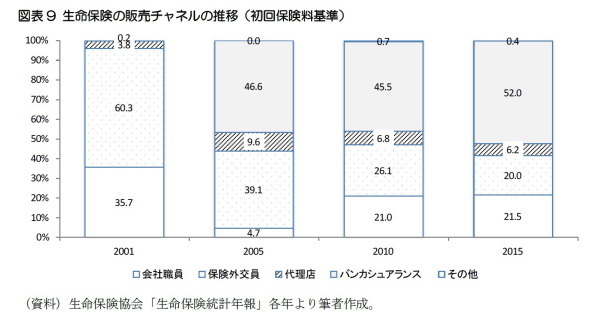

生命保険の初回保険を基準とした販売チャネルは、過去には保険外交員による販売が多かったものの、バンカシュアランスが登場してからは保険外交員のシェアは減少傾向にある。2001年に60.3%を占めていた保険外交員のシェアは2005年にバンカシュアランスが登場してから39.1%に急減し、最近の2015年には20.0%まで減少した。一方、バンカシュアランスのシェアは2005年の46.6%から2015年には52.0%まで増加している(図表9)。

保険商品販売における保険外交員のシェアが減少することにより、2008年に173,277人でピークであった保険外交員の数は2015年には128,729人まで減少した。さらに、最近は若者の保険外交員離れが続いており、保険外交員の高年齢化も進んでいる。若者が保険外交員になろうとしない理由は、韓国では保険外交員が個人事業主で働くケースが多く、安定的な収入が保障されていないからである。今後労働力人口の減少が予想される中で保険業界がどのように若手人材を確保するのか、また、どのような販売チャネルをより活用するのか注目したい。

新商品

(1) サムスン生命:オールインワンがん保険

サムスン生命は4月12日に加入者ががんと診断された際に、診療費や毎月の生活費を最大5年間支給する「オールインワンがん保険」を販売すると発表した。この商品は、既存のがん保険に毎月の生活費の支給や健康管理サービス等を新しく追加した総合がん保険であり、保険金の支給方式により「一時支給型」と「生活資金型」に区分して販売される。例えば、主契約2,000万ウォンのがん保険に加入した加入者が胃がんや肺がんとして診断された際に、一時支給型の場合、保険金として4,000万ウォンの一時金が支給される。一方、生活資金型は、一時金1,000万ウォンと生存時に毎月100万ウォンの生活費が最低2年から最大5年間支給される。

また、一定金額以上の加入者には加入者ががんと診断されてから5年間、健康管理サービス(入・退院の手続きや診療予約の代行サービス、健康相談等)が提供される。

(2) 新韓生命:新韓子供の心強い生活費がん保険

新韓生命は、子供ががんと診断された際に、治療費や生活費が支給される「新韓子供の心強い生活費がん保険」を販売し始めた。この商品は、胎児から15歳までの子供が加入できる子供向けのがん保険で、更新なしで最大100歳まで保障される。保険期間中に「特定がん」16として診断された場合、毎月100万ウォンずつ5年間、総額6,000万ウォンの生活費が支給される(主契約1,000万ウォン基準)。

障がい者世帯、多子女世帯、低所得層の場合、主契約保険の保険料がそれぞれ5%、0.5~1%、5%割引される。

-------------------------------------

(16)食道がん、肝臓がん、骨転移がん、脳がん、リンパがん、腎がん、胆嚢がん、胆道がん、気管支がん、肺がん、小腸がん。

-------------------------------------

金 明中(きむ みょんじゅん)

ニッセイ基礎研究所 生活研究部

准主任研究員

【関連記事 ニッセイ基礎研究所より】

・

【アジア・新興国】韓国における生命保険市場の現状 - 2015年のデータを中心に -

・

日韓比較(3):高齢化率 ―2060年における日韓の高齢化率は両国共に39.9%―

・

【アジア・新興国】なぜ韓国では民間医療保険の加入率が高いのか?-韓国における実損填補型保険の現状や韓国政府の対策-

・

インドネシアの生命保険市場-期待の生保新興市場インドネシアの状況-

・

中国、年金積立金の株式運用が本格始動【アジア・新興国】中国保険市場の最新動向(25)