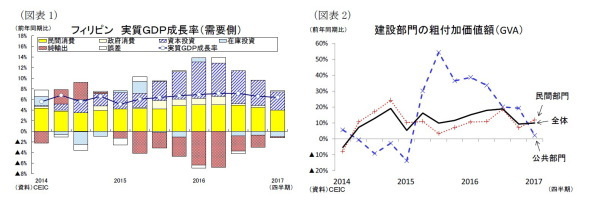

2017年1-3月期の実質GDP成長率は前年同期比6.4%増(1)と、前期の同6.6%増から低下したほか、市場予想(2)(同6.7%増)を下回った(図表1)。

1-3月期の海外からの純所得(*3)は同3.9%増(前期:同3.3%増)と小幅に上昇したとはいえ、依然として低調で国民総所得(GNI)は同5.9%増(前期:同6.0%増)とやや低めの水準となった。

需要項目別に見ると、主に公共部門の鈍化が成長率の低下に繋がった。

民間消費は前年同期比5.7%増(前期:同6.2%増)と低下した。民間消費の内訳を見ると、食料・飲料(同5.7%増)と住宅・水道光熱(同6.6%増)、レストラン・ホテル(同8.0%増)が上昇した一方、通信(同2.9%増)と交通(同5.0%増)が大きく低下して全体を押し下げた。

政府消費は同0.2%増(前期:同4.5%増)と低下した。昨年5月の大統領選挙関連の支出で押し上げられていた前年同期からの反動や予算執行の遅れを受けて低下した。

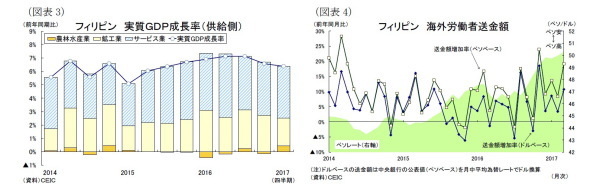

総固定資本形成は同11.8%増と、高水準ながらも前期の同18.5%増から低下した。まず設備投資は同12.5%増(前期:同26.3%増)と伸びが大きく鈍化した。設備投資の内訳を見ると、一般産業用機械(同22.3%増)が高水準を維持したものの、輸送用機器(同11.3%増)と産業用特殊機械(同2.3%増)が鈍化した。一方、建設投資は同9.9%増(前期:同9.3%増)と2四半期ぶりに上昇した。公共建設投資(同2.0%増)が8四半期ぶりに一桁台まで高水準を維持したものの、民間建設投資(同11.9%増)が好調で全体を押し上げた(図表2)。

純輸出については、まず輸出が同20.3%増(前期:同13.4%増)と上昇した。輸出の内訳を見ると、財輸出が同22.3%増(前期:同12.8%増)と、主力の電子部品と半導体、計算機を中心に上昇したほか、サービス輸出も同14.3%増(前期:同15.7%増)と、BPO(ビジネス・プロセス・アウトソーシング)産業を中心に好調を維持した。一方、輸入は同17.5%増と前期の同15.4%増から上昇した。結果、純輸出の成長率への寄与度は▲0.2%ポイントと、前期から2.0%ポイント増加し、マイナス幅が縮小した。

供給項目別に見ると、GDPの約6割を占めるサービス業と鉱工業の鈍化が成長率の低下に繋がったことが分かる(図表3)。

サービス業は同6.8%増(前期: 同7.2%増)と小幅に低下した。金融(同7.4%増)と商業(同7.1%増)が上昇したものの、運輸・通信(同4.9%増)と不動産(同6.9%増)、行政・国防(同5.5%増)が低下した。

鉱工業は同6.1%増(前期: 同7.9%増)と低下した。製造業(同7.5%増)が堅調で電気機械やオフィス機器、金属類が二桁増を記録したものの、建設業(同8.2%増)が公共部門を中心に鈍化するとともに電気・ガス・水供給業(同1.3%増)が伸び悩んだ。このほか、鉱業・採石業(同20.0%減)はニッケルと原油・天然ガスを中心に大幅に減少した。

農林水産業は前年同期比4.9%増(前期: 同1.3%減)と上昇した。農業(同5.9%増)が台風の影響で生産が落ち込んだ前期から天候が改善してコメやトウモロコシを中心に上昇し、2期ぶりのプラスに転じた。また水産業(同0.7%増)は低調で、林業(同19.0%減)は引き続き大幅な減少となった。

フィリピン経済はここ数年アジア新興国のなかでも高い成長率を続けているが、1-3月期の成長率は2期連続で低下して政府の成長率目標(6.5~7.5%)を下回る結果となった。もっとも景気減速の主因は大統領選挙の関連支出で押し上げられていた昨年同期からの反動による影響が大きく、フィリピン経済が減速基調にあるわけではないだろう。成長率は4-6月期まで低めの水準となるものの、7-9月期以降は再び政府の成長目標を捉えるものと見込まれる。

まずGDPの約7割を占める民間消費については、引き続き雇用拡大を通じて堅調を維持するだろう。またフィリピンは昨年10-12月期に経常収支が赤字化しており、米国の追加の金融引き締めをきっかけに今後もペソ安が進む可能性は高い。ペソ安は輸入インフレに繋がる一方、ペソベースの海外労働者の送金額の増加に繋がり、民間消費をサポートするものと見込まれる(図表4)。

先行きのポイントは、足元で鈍化傾向にある投資がどこまで高水準を維持できるかであろう。これまでの設備投資の高い伸びは前政権において認可された事業の影響が大きく、足元の輸出の二桁成長にも繋がっている。ドゥテルテ政権は4月にドゥテルテノミクスの始動を宣言し、インフラ整備計画「ビルド・ビルド・ビルド」を通じて今後3年間で3.6兆ペソ(約7.9兆円)もの大規模支出を行うと発表した。またインフラ事業は仕組みの面でも見直しが進む。前政権では官民連携(PPP)事業の工事の遅れが問題視されていたが、新政権では政府が建設までを主導して運営を民間に委ねるハイブリッド方式に切り替えることでPPP事業を迅速化する方針だ。ビジネスの阻害要因となっているフィリピンのインフラ不足が改善することにより、外国資本の進出や観光業の増加が期待される。

もっとも財政支出の拡大は投資の伸び悩みに繋がる可能性もある。ドゥテルテ大統領は前政権のマクロ経済政策を引き継ぐとしているが、財政政策は前政権とスタンスが異なる。前政権は財政健全化を進めたことから、大手格付機関によるフィリピンのソブリン信用格付けが投資適格級に引き上げられた。ドゥテルテ政権では、反対に財政赤字が拡大して格付けが投機的水準に引下げられれば、対内直接投資が落ち込みかねない。政府の経済政策が吉と出るか凶と出るか、その経過を見守る必要があるだろう。

また海外要因の懸念も気になる。米トランプ政権における保護主義の動きはフィリピンにとって経済の牽引役である海外労働者の送金額に悪影響を及ぼす恐れがある。在米フィリピン人移民のうち約1割を占めるとされる不法滞在者が国外追放となれば、米国からの送金額(GDP対比で約3%)は落ち込むことになるだろう。

------------------------------------

(1)5月18日、国家統計調整委員会(NSCB)が国内総生産(GDP)統計を公表。前期比(季節調整値)は1.1%増と前期の同1.8%増から低下した。

(2)Bloomberg調査

(*3)フィリピンは海外の出稼ぎ労働者が多い。国内への仕送りは海外からの純所得として計上され、消費に大きな影響を及ぼす。

------------------------------------

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

斉藤誠(さいとう まこと)

ニッセイ基礎研究所 経済研究部

研究員

【関連記事 ニッセイ基礎研究所より】

・

【東南アジア経済】ASEANの貿易統計(5月号)~輸出は5ヵ月連続の二桁増を記録

・

【アジア・新興国】東南アジア・インドの経済見通し~17年は輸出・投資の復調で成長率は若干上昇

・

【フィリピンGDP】10-12月期は前年同期比6.6%増~民間消費と投資が鈍化し、7期ぶりの減速

・

【インドネシア1-3月期GDP】前年同期比5.01%増~2期ぶりの5%台成長、底堅い景気を確認

・

【東南アジア経済】ASEANの貿易統計(4月号)~輸出は4ヵ月連続の二桁増を記録