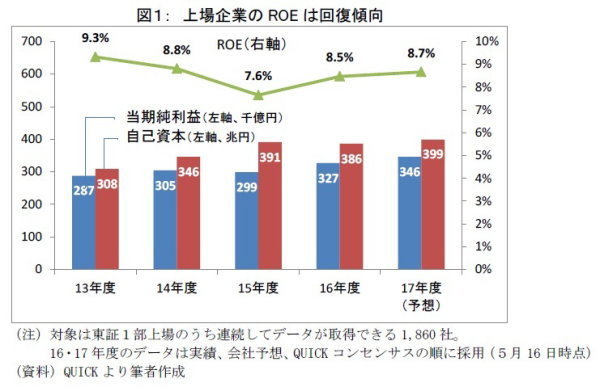

日本企業の業績の底入れが鮮明となりつつある。16 年度の上場企業は過去最高益を更新し、ROE(自己資本利益率)は目安とされる8%を回復した(図1)。ROE はアベノミクス1年目に当たる13 年度の9.3%をピークに2年続けて低下したが、3年ぶりの上昇となる。

ROE が改善した背景は主に2つある。ひとつは、16 年度は2年ぶりに増益を確保したことだ。ROE を計算する分子の当期純利益(親会社株主に帰属する当期純利益)は、15 年度の29.9 兆円から16 年度は32.7 兆円に9.2%増えた。16 年11 月の米大統領選後に進んだ円安が、輸出企業の利益を押し上げた影響が大きい。

もうひとつは、ROE を計算する分母の自己資本が減ったことが挙げられる。15 年度は原油などの資源安と円高の影響で、商社などが多額の減損処理を実施した。また、上場企業全体で5.8兆円と、史上最大規模となった自社株買いも自己資本の減少に寄与した。

これらの結果、16 年度のROE を計算する(16 年度期初時点の)自己資本が、15 年度期初時点の391 兆円から386 兆円に減った。自己資本の減少によるROE 押し上げ効果は0.1%ポイントと試算される。

では17 年度のROE はどのくらい改善が期待できるか。4月3日に発表された日銀短観では、17 年度の当期純利益が大企業全産業で0.7%増と慎重だったが、5月中旬にほぼ出揃った各社の期初予想を集計すると5.7%増益まで改善した。この場合の予想ROE は8.7%となる。16 年度の8.5%からさらに改善が見込まれる。

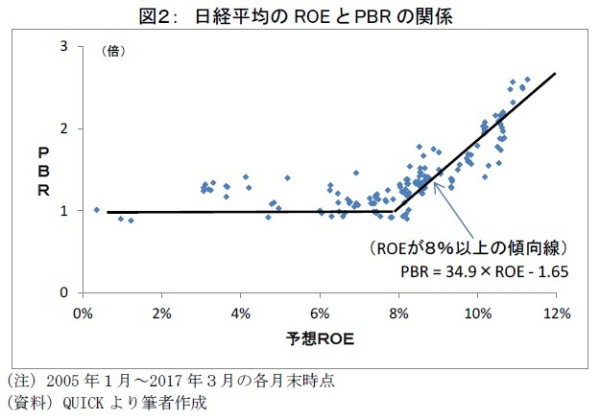

ROE が8.7%の場合、日経平均の適正水準としては2 万1,000~2 万1,500 円(TOPIX なら1,850~1,900 ポイント)が目安となる。その根拠は以下の通りだ。まず、

株価 = PBR(株価純資産倍率)× BPS(1株あたり自己資本)

という関係があるので、株価の適正水準を知るにはPBR とBPS が分かればよい。

PBR については、図2に示した日経平均ベースのROE とPBR の関係から、ROE が8.7%のときPBR は1.38 倍程度であることが経験的に分かる(34.9?8.7%-1.65=1.38)。一方、日経平均ベースのBPS は15,545 円だ(5月15 日時点)。

従って、17 年度のROE=8.7%を前提とした場合の日経平均は、15,545 円×1.38 倍=21,478円と試算される。TOPIX について同様に試算すると1,872 ポイントとなる。両者とも5月15日末時点(日経平均=19,869 円、TOPIX=1,580 ポイント)より高い水準だ。

この結果が示唆しているのは、企業業績からみた日本株市場には上昇余地があるということだ。そもそもROE と株価には密接な関係があり、ROE が改善すれば株価も上昇しやすい。特に、株価に大きな影響力を持つ海外投資家は、投資判断の指標としてROE を重視するとされる。

もっとも、株価には企業業績のほかに市場心理も影響する。市場心理の悪化によって株価が大きく値下がりする場面があってもおかしくない。しかし、1 ドル100 円割れといった極端な円高や日本経済そのものを脅かす有事が起きない限り、日本企業の業績は底堅いと想定される。足元では欧米政治の行方や地政学リスクなどが警戒されており、これらのリスク・イベントを無事に通過できるかが、日本株市場が上昇基調を取り戻すためのカギとなろう。

井出真吾(いで しんご)

ニッセイ基礎研究所 金融研究部

チーフ株式ストラテジスト・年金総合リサーチセンター兼任

【関連記事 ニッセイ基礎研究所より】

・

株式市場の展望-米政策期待の剥落で、伸び悩む日本の企業業績と株価

・

ROE至上主義の罠-短命に終わったリキャップCBブーム

・

株式の低リスク効果について考える

・

上場企業のROEに危険信号が点灯

・

「日銀は株価を歪めていない」は本当か-新ルールは評価できるが歪みは拡大