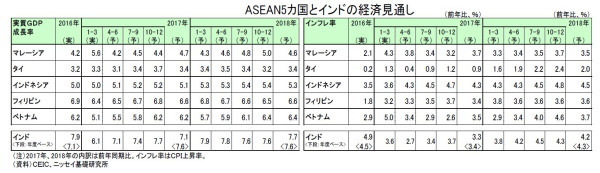

要旨

- 東南アジア5カ国およびインド経済は、輸出の回復と底堅い消費を支えに緩やかな成長が続いている。年明け以降も輸出の好調が続いており、冷え込んだ民間投資は一部で持ち直しの兆しが見られる。一方で民間消費は資源高による物価上昇が家計の実質所得の重石となって足もとで伸び悩んでいる。

- 17年の消費者物価上昇率は、農業生産の回復による食品価格の安定と資源高によるエネルギー価格上昇の一巡によってインフレ圧力が和らぐ一方、景気回復と通貨安による輸入インフレが今後の物価上昇要因となるだろう。17年内のインフレ率は横ばい~鈍化傾向で推移しよう。

- 先行きの金融政策は、今後インフレが落ち着いていくが、各国中銀は欧米の金融政策の正常化や中国経済の減速など新興国からの資本流出圧力が高まるリスクを警戒して慎重姿勢を続け、政策金利を据え置くだろう。なお、フィリピンは力強い内需を背景にコアインフレ率の上昇が続き、年後半に政策金利を小幅に引き上げると予想する。

- 経済の先行きは、輸出拡大と投資の復調によって緩やかな成長が続くと予想する。輸出の好調が当面続くなかで企業業績が改善して民間投資が持ち直すほか、政府のインフラ整備も進展して投資が回復するだろう。一方、民間消費は良好な雇用・所得環境を背景に底堅さを保つが、足元の物価上昇で実質所得が目減りすることから伸び率は若干鈍化するだろう。

東南アジア・インド経済の概況と見通し

◆経済概況:輸出の回復と底堅い消費を支えに緩やかな成長が持続

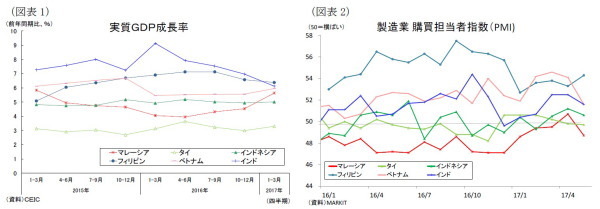

東南アジア5カ国およびインド経済は、輸出の回復と底堅い消費を支えに緩やかな成長が続いている(図表1)。2014年に原油価格が急落した後、世界経済が低調で輸出と投資の低迷が続いたが、低インフレ環境と安定した雇用・所得環境を背景に民間消費が堅調に推移したほか、拡張的な財政政策と緩和的な金融政策が下支えとなり、景気は緩やかな成長が続いてきた。

しかし、16年以降は資源価格が底打ちし、中国経済も底堅い推移を続けるなか、年後半には輸出の増勢が強まり、冷え込んだ民間投資は一部で持ち直しの兆しが見られる。一方で民間消費は農業生産の改善による農業所得の増加を受けて底堅さを維持しつつも、資源高による物価上昇が家計の実質所得の重石となって鈍化しつつある。各国の成長率の水準に大きな動きはないものの、需要構造は変化してきている。

4-5月の製造業購買担当者指数(PMI)は総じて上昇傾向にあり、4月以降も景気回復の動きが見られる。(図表2)。昨年、景気が好調だったインドやフィリピン、ベトナムに対し、軟調だったマレーシア、インドネシア、タイが持ち直しており、これら6カ国間の景気格差は縮小傾向にある。

◆物価:食品価格の安定と資源高の一巡でやや低下

消費者物価上昇率(以下、インフレ率)はエネルギー価格を中心に上昇傾向が続いている。

エネルギー価格は16年に原油価格が上昇したことから国内のガソリン価格や電気料金、ガス料金などが値上げされ、物価の上昇要因になっている。先行きの原油価格(WTI先物価格)は、足元の46ドルから17年末に53ドル、18年末には56ドルと、緩やかな上昇を見込んでいる(当研究所予測)。エネルギー価格の物価の押上げ効果は続くだろうが、17年1-3月にピークを迎え、今後は徐々に落ち着いたものになるだろう。

また天候の回復で農業生産が改善した影響により、足元では食品価格の上昇が鈍化しつつある。17年内は食品価格の安定が物価の安定の寄与しそうだ。

しかし、景気回復と通貨安による輸入インフレは物価上昇要因となるだろう。現在のところ内需に過熱感はなく、コアインフレ率は総じて安定した推移が続いているが、今後は輸出と投資の回復が続く中で徐々に上向くだろう。またアジア新興国通貨は16年からの資源高や世界経済の回復を背景に新興国へのマネーの流入が続いたことから総じて堅調に推移してきたが、今後は欧米で金融政策を正常化する動きが進むことから資金の流れが変わる展開が予想される。FRBは17年末にかけて1回の利上げとバランスシート縮小の開始、18年にも3回の利上げを実施し、またECBは18年から資産買い入れ規模の縮小を始めるものと見込まれる。ドルとユーロに対する需要が高まるなか、東南アジアおよびインドの通貨は軟調に推移するだろう。

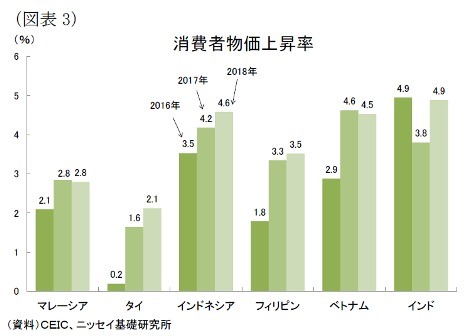

結果として、17年内のインフレ率は横ばい~鈍化傾向となるだろうが、18年に入ると企業業績の回復が賃金と雇用環境へと反映されるなかでコアインフレ率が上昇するほか、輸入インフレが再び強まり、物価は再び上昇すると予想する(図表3)。

◆金融政策:年内は中立維持

東南アジア5カ国およびインドの金融政策は、低インフレ環境と海外経済の回復傾向が続いたことから米国の利上げペースが早まるなかでも緩和的な金融政策を維持してきた(図表4)。もっとも年明け以降、各国中銀は先行きのインフレリスクや米国の金融引き締めを懸念して政策金利を据え置いており、政策スタンスは緩和から中立に変化してきている。

17年内はインフレ率が落ち着いて推移するものの、欧米の金融政策の正常化や中国経済の減速など新興国からの資本流出圧力が高まるリスクを警戒して、各国中銀は慎重姿勢を続け、政策金利を据え置くだろう。なお、フィリピンについては力強い内需を受けてコアインフレ率も上昇傾向にあり、年後半に政策金利を小幅に引き上げるものと予想する。

18年は景気回復と輸入インフレで物価上昇が続くなか、インドやインドネシア、マレーシアでも金融政策スタンスを引き締め方向に転換すると予想する。

◆経済見通し:輸出拡大と投資の復調で緩やかに成長

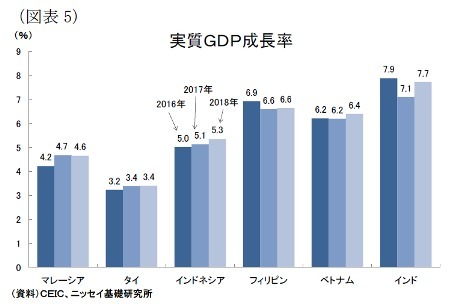

東南アジア5カ国およびインド経済の先行きは、輸出拡大が続くなかで投資が持ち直しに向かい、緩やかな成長が続くと予想する。1-3月期はフィリピンが昨年の選挙特需の剥落、インドが高額紙幣の廃止など各国固有の要因による景気減速が目立ったが、今後はこうした景気の下押し要因が和らぐなかで成長率は若干上向くだろう(図表5)。

外需は、堅調な先進国経済や資源国経済の持ち直しにより世界景気の拡大が続くなか、半導体需要の急増を受けてアジア域内でサプライチェーンが構築されている電気電子機器の輸出が今後も拡大することから、輸出の好調は続きそうだ。またアジア地域で進む中国からの生産拠点の移転や外国人観光客の増加も輸出をサポートするだろう。もっとも足元で底堅さを見せる中国経済が再び減速し始め、半導体需要も一巡するなかで、輸出の伸びは年末にかけて鈍化するだろう。一方、輸入も輸出製品用の原材料・部品や設備投資・建設投資向けの資本財の輸入を中心に拡大するだろう。結果、17年の純輸出の成長率寄与度は16年に比べて若干改善すると予想する。

内需は引き続き底堅い成長となるだろう。民間消費は、今後も継続的な賃金上昇と良好な雇用環境を背景に中間所得層が増加することから底堅く推移するが、足元の物価上昇の影響で実質所得が目減りすることから民間消費の伸びは16年と比べて若干鈍化するだろう。また民間投資は、輸出の拡大と資源価格の上昇が続くなかで企業業績が改善し、先行き不透明感も払拭されるなかで徐々に持ち直していくだろう。もっとも過剰設備を抱える一部の国では稼働率が低迷し、不良債権問題にも改善が見られないことから、投資の回復のペースには国によって差が出てくるだろう。

公共部門はインフラ整備の進展が見込まれるものの、財政余力の乏しさや景気の回復傾向から政府消費は伸び悩むと予想する。また緩和的な金融政策が中立化していることから政策面での景気押上げ効果は昨年より期待しにくい。

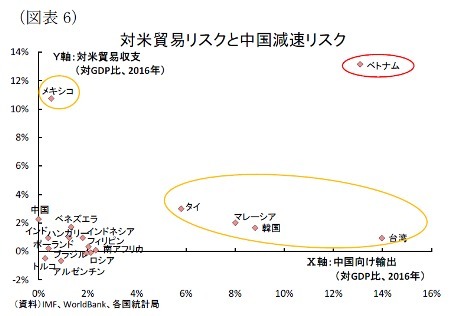

先行きの下方リスクについては、欧州の政治リスクがピークを過ぎたことから海外リスクが以前より和らいだものの、引き続き注意する必要があるだろう。米国の保護貿易主義の動きについては、米国のTPP離脱によって今後の増加が期待されたベトナムやマレーシアへの直接投資の流入が弱まるほか、対米貿易黒字を抱えるアジア新興国に対する貿易摩擦是正に向けたトランプ政権の圧力によって純輸出が悪化する可能性が高い。GDPに占める輸出と投資の割合が大きいアジア新興国にとって負の影響は大きいだろう(図表6)。また、このことは投資収支と経常収支の悪化を通じてアジア通貨の下落圧力ともなるだろう。

このほかFRBの着実な利上げとバランスシート縮小の開始、ECBのテーパリング開始、中国の景気減速と不動産バブルの崩壊など、国際金融市場がリスクオフに転じる展開も予想され、海外要因に左右されやすいアジア新興国にとっては注意が必要だ。

各国経済の見通し

◆マレーシア

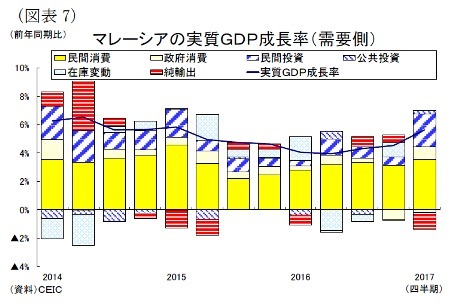

マレーシア経済はここ数年、コモディティ価格の下落やリンギ安および物品・サービス税(GST)の導入による物価上昇に苦しむ減速局面が続いたが、直近3四半期は持ち直しの動きが続いている(図表7)。実質GDP成長率は16年4-6月期(前年同期比4.0%増)を底に緩やかな回復基調が続くなか、17年1-3月期は同5.6%増と民間部門を中心に成長ペースが加速した。民間消費は同6.6%増と、インフレ圧力が高まるなかでも低所得者向けの現金給付策(BR1M)の支給額引上げや雇用環境の回復を受けて堅調な伸びを続けるとともに、海外経済の回復を受けてマレーシアの主要輸出品である電子製品(プリント基板や半導体など)、パーム油、原油、石油製品を中心に輸出(同9.8%増)が急拡大するなか、民間投資(同12.9%増)が製造業を中心に拡大した。

17年は、1-3月期から成長ペースが落ちるだろうが、景気の回復基調は続くと予想する。まず民間消費は引き続き高水準の家計債務が足枷となるものの、BR1M の支給額の引上げやゴム・パーム油の価格上昇と農業生産の回復による農業所得の増加、そして製造業の雇用・所得環境の改善などから堅調な伸びを維持し、景気の牽引役となるだろう。

一方、1-3月期に急伸した輸出と民間投資は減速するものと予想する。輸出は海外経済の回復が続いて足元でも好調を維持しているが、年末にかけて半導体や一次産品需要が落ち着いていくなかで増勢が鈍化するだろう。また昨年のコモディティ価格の上昇によって資源関連産業の業績は改善したほか、企業景況感も回復基調にあることは民間投資の押上げ要因となるが、建設投資の回復は遅れている上、1-3月期の民間投資を押し上げた設備投資は振れが大きく、今後の反動減が予想される。民間投資は底堅く推移するだろうが、伸び率は低下するだろう。

17年度予算では、18年の総選挙を前にインフラ投資や低所得者対策など景気に配慮した歳出の見直しを図っているものの、財政健全化を続けるなかでの歳出の伸び(前年度比3.4%増)は小さい。また年明けから原油価格は上昇が一服しており、政府の資源関連収入の増加を通じた財政余力の回復による補正予算の編成に対する期待感も薄らいできており、公共部門が景気の牽引役とはなりえないだろう。

金融政策は昨年7 月に政策金利を0.25%引き下げて以降、据え置いている。インフレ率は1-3月期に上昇したものの、今後は食品価格の安定やエネルギー価格の上昇一巡によって鈍化するものと見込まれ、政策金利は現行の水準(3%)で据え置かれるだろう。

結果、実質GDP成長率は、16年の4.2%から17年が4.7%、18年が4.6%と緩やかな景気回復を予想する。

◆タイ

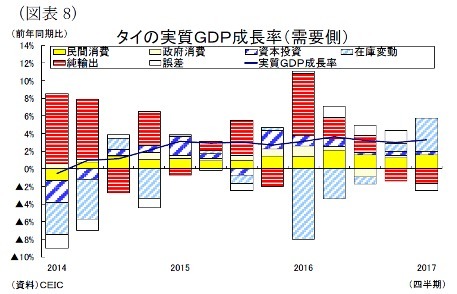

タイ経済は14年5月の軍事クーデター後に政治が安定して以降、緩やかな回復傾向が続いている(図表8)。景気の牽引役は政府の景気刺激策と外国人観光客の増加であり、民間部門の勢いは弱い。1-3月期の成長率は前年同期比3.3%増と、10-12月期の同3.0%増から上昇した。この景気回復は、10-12月の景気を押し下げたプミポン前国王崩御後の服喪による民間消費の落ち込みや違法格安ツアーの取締りによる中国人観光客の減少が和らいだこと、そして農業生産の改善および農産品価格の上昇によって農業所得が大きく増加(1-3月期:同20.1%増)した影響が大きい。

17年は、堅調な消費と外国人観光客数の増加、公共・民間投資の復調で3%台半ばの緩やかな成長が続くと予想する。まず民間消費は高水準の家計債務が重石となるものの、農業生産が昨年前半の干ばつ被害からの回復が続いて農業所得の増加が見込まれるほか、昨年のショッピング減税策による所得税還付、そして上向きに転じた消費者心理も追い風となって堅調に推移しよう。

輸出は海外経済の回復によって外国人観光客数が10%近い成長まで拡大して再び景気の牽引役になるほか、財輸出も電子製品や化学製品、ゴム製品を中心に増加傾向を続けるだろう。

公共投資は2.2兆バーツの大型インフラ整備事業計画の進展や1,900億バーツの補正予算による地方の産業基盤の整備などによって引き続き景気の牽引役になるだろう。民間投資は過剰設備を背景に稼働率が低迷して回復の動きは見られないが、今後は公共投資の呼び水効果や投資優遇措置の延長(1)、そして財輸出が増加基調を続けるなかで徐々に回復に向かうだろう。もっとも政治情勢の不透明感は払拭しておらず、来年に予定する民政移管は先延ばしされる可能性が高い。企業が政治の先行きを見極めようと慎重姿勢を続ける可能性もあり、投資の回復が遅れる展開も予想される。

金融政策は15年4月の利下げ以降、政策金利が据え置かれている。国内経済の回復ペースは依然として緩やかなものとなることから先行きの物価上昇リスクは限定的で、インフレ率は中銀目標の2.5%(±1.5%)以内で推移すると見込まれる。従って、中央銀行は政策金利を据え置き、現行の緩和的な金融政策を続けるものと予想する。

実質GDP成長率は17年が3.4%と、16年の3.2%から若干上昇するが、18年が3.4%と横ばいになると予想する。

------------------------------

(1)政府は2015年11月から2016年末までに投資した企業を対して投資額の2倍の法人税額控除を認める措置を実施しており、2016年1月24日には同措置の1年間の期限延長を決定した。なお、控除額はこれまでの2倍から1.5倍に縮小した。

------------------------------

◆インドネシア

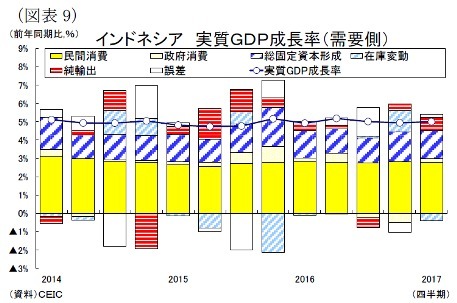

インドネシア経済は、国際商品市況の下落や中国経済の減速を背景に2011年から2015年まで減速傾向が続いたが、16年は加速に転じ、その後は緩やかな回復傾向にある(図表9)。昨年の景気回復の原動力は予算執行の迅速化による政府支出の拡大に加え、15年9月から政府が矢継ぎ早に打ち出してきた計14本の経済政策パッケージ(許認可手続きの簡素化・迅速化など規制緩和が中心)の実施も追い風となったが、昨年後半は税収不足で政府支出が落ち込みむとともに景気浮揚に向けた政府の改革スピードも失速し、景気回復のペースは鈍ってきている。

1-3月期の成長率は前年同期比5.0%増(10-12月期:同4.9%増)となり、輸出と資源価格の回復を主因に若干上昇した。輸出は主要貿易相手国の景気回復を背景に石炭やパーム油、ゴム、ニッケルなどの一次産品を中心に拡大した。また昨年の一次産品価格の上昇を背景に消費者信頼感と企業の投資マインドが回復したほか、インフラ投資の進展や農業所得の回復なども消費と投資の下支えとなった。

17年は、輸出の増加と投資の復調によって5%台前半の緩やかな成長を予想する。まず輸出は足元の大幅な拡大ペースこそ鈍化するだろうが、海外経済の回復から増加基調は続くと見込まれる。

GDPの約6割を占める民間消費は約8%超の最低賃金の引上げなどで家計の購買力が向上しているほか、16年からの段階的な金融緩和(利下げ幅1.5%)で消費者心理も上昇傾向にあり、底堅く推移するだろう。もっともインフレ率は電気料金と自動車登録料の値上げの影響などで緩やかな上昇傾向が続くことは、消費の重石となるだろう。

投資については、インフラ予算が16年補正予算対比22%増と拡充されていることから建設投資の堅調は続くだろう。また足元では資源価格の上昇こそ一服しているものの、輸出の増加に牽引される形で企業業績が回復するとともに緩和的な金融環境も追い風となり、設備投資は底堅く推移するだろう。もっとも中国における過剰生産能力の削減や住宅バブルの抑制策を背景に資源需要が再び落ち込むリスクもあり、投資の回復が遅れる展開もあるだろう。

17年度予算では、緊縮路線を維持して歳出を前年比0.6%減とし、政府消費の拡大が期待できない状況に変わりないが、17年後半は前年同期の支出の落ち込みの反動で政府消費が上昇するだろう。また同国の財政健全化が評価された結果、5月には格付大手S&Pがインドネシア長期債を投資適格級に引き上げた。海外資本が流入しやすくなったことは、今後数年の投資の拡大に寄与しそうだ。

金融政策は、先行きの物価上昇が限定的で中銀の物価目標圏内(3-5%)で収まること、また景気回復も緩やかなことから17年内は現状維持を続けるだろう。

実質GDP成長率は16年の5.0%から17年が5.1%、18年がインフラ支出と対内直接投資の拡大で5.3%と緩やかに上昇すると予想する。

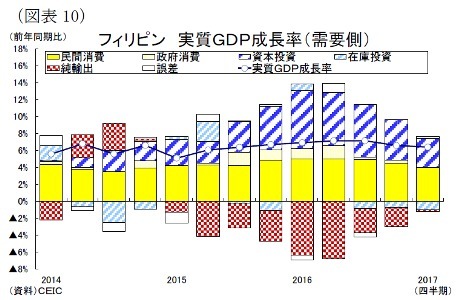

◆フィリピン

フィリピン経済は、16年前半に大統領選挙関連の特需によって成長率が7%まで加速した後、政権移行に伴う予算執行の遅れも重なって政府消費と公共投資が失速した(図表10)。直近2四半期の成長率は6%半ばまで低下したものの、景気は民間部門を中心に堅調を維持している。民間消費は雇用・所得環境の改善による家計の購買力の向上、緩和的な金融政策を追い風に引き続き景気の牽引役となり、輸出は半導体需要の拡大と米国の景気回復によって電子部品とBPO(ビジネス・プロセス・アウトソーシグ)を中心に二桁成長が続いている。こうした民間消費と輸出の拡大を背景に民間企業の景況感は高水準で推移しており、投資は二桁増の高い伸びを続けている。

17年は、年前半まで選挙関連特需の剥落の影響が続くことから成長率は6%台半ばで推移するが、年後半は投資主導で7%前後まで成長率が上昇しよう。ドゥテルテ政権はフィリピン開発計画(PDP)でインフラ向け支出(対GDP 比)を2016 年の5.1%から2022 年には7.4%まで引き上げる目標を掲げ、17 年度予算ではインフラ支出を前年比13.8 %増(GDP 比5.4%)まで拡大させている。予算執行が遅れて1-3月期の公共建設は伸び悩んだものの、再び増勢が強まるだろう。

民間消費は、ここ数年の投資の拡大や足もとの農業生産の回復によって雇用・所得環境の改善が続くこと、また海外経済の回復とペソ安の進行によって海外就労者の送金額の増加が続くことから、堅調な伸びを維持するだろう。もっとも消費者物価上昇率は力強い内需とペソ安による輸入コストの増大を受けて中銀目標(1~4%)の上限付近まで上昇することから、一定程度消費の重石となるだろう。また民間投資は公共投資の呼び水効果と旺盛な消費需要、輸出の増加傾向を受けて好調を維持するだろう。

外需は、財・サービス輸出がペソ安と海外経済の回復を受けて増加基調を続ける一方、力強い内需の拡大によって輸入が輸出の伸びを上回るものと見込まれる。結果、純輸出の寄与度はマイナスとなり、成長率を押下げる構造は続くと予想する。

金融政策は現在のところ緩和的な政策スタンスを維持しているものの、今後は物価上昇が見込まれること、また経常収支の悪化が材料視されてペソの下落圧力が強まることから、17年内に小幅の利上げに踏み切ると予想する。

実質GDP成長率は17年が6.6%、18年が6.6%となり、大統領選挙関連の特需で押し上げられた16年の6.9%と比べて低めとなるが、インフラ投資を中心に内需が力強く推移して周辺国に比して高い成長が続くと予想する。

5月下旬には南部ミンダナオ島全域に戒厳令が布告された。政府軍とイスラム国(IS)に忠誠を誓う武装勢力マウテとの交戦は現在も続いているが、交戦地域はミンダナオ島のマラウィ市に限られている。また製造業PMIや消費者信頼感指数は上昇を続けており、当面の経済への影響は限定的となるだろう。もっともミンダナオ島がISの支配地域となったり、経済の中心である北部ルソン島や観光地として有名なセブ島もある中部ビサヤ地方におけるテロの発生や戒厳令拡大といった展開となれば、企業の投資マインドの低下や観光業の悪化など経済への影響が懸念されるだけに、武装勢力の掃討作戦の動向には注意する必要がある。

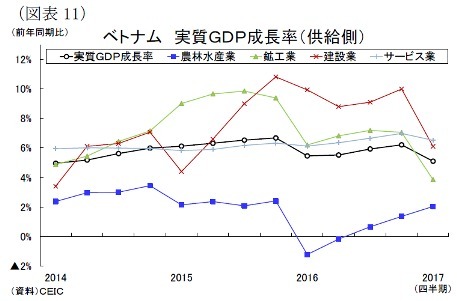

◆ベトナム

ベトナムは外資を中心とした輸出主導の底堅い成長が続いている。外資系製造業から戦略的な生産基地として注目を集める同国では、企業進出によって良好な雇用・所得環境が続いており、サービス業も堅調な伸びを続けている。しかし、16年は農業生産が干ばつや塩害などの悪影響で落ち込むとともに、鉱業が原油価格の低迷を受けて減産を続けた。結果として、16年の成長率は前年比6.2%増と、前年の同6.7%増から低下し、当初の政府目標である6.7%を下回った(図表11)。こうした状況は年明け以降も大きな変化が見られないが、1-3月期は農業の天候不順からの回復が続く一方、鉱業が一段と悪化したことから成長率は前年比5.1%増と前年同期の同5.5%増を下回った。ベトナムの成長率は例年年末に向けて上昇するものの、1-3月期の成長率としては過去3年で最低の水準であり、2年連続で景気減速する可能性が高まった。

17年の成長率は政府目標の6.7%には届かないものの、6%を上回る底堅い成長となりそうだ。まず第一次産業は前年の農業生産の落ち込みからの回復が当面続くほか、農産物輸出が拡大することから前年を上回る緩やかな成長を予想する。

また第二次産業は前年を下回る7%台半ばの成長を予想する。海外経済の回復を受けた輸出の増加が続くなか、18年の欧州連合(EU)とのFTA発効に備えた製造業の生産能力の拡張が続くことから、製造業は堅調な伸びを維持するだろう。実際、5月までに認可された外国直接投資(FDI)は前年同期比10.4%増と高水準を記録している。一方、財政制約から公共投資が伸び悩むことから、建設業は伸び悩みそうだ。国・地方の開発投資の1-5月累計額は前年同期比6.5%増と底堅い伸びを続けているものの、前年1-5月累計の同16.6%増と比較すれば大きく鈍化している。また低迷が続く鉱業は回復が遅れそうだ。昨年、原油価格が上昇に転じたものの、国内の油田は生産コストが割高で依然として減産が続いている。今後の原油価格の上昇は緩やかなものに止まると予想され、早期に増産に転じる可能性は低いだろう。

第三次産業は、前年と同水準の7%程度の成長を予想する。農業所得の増加や最低賃金の引上げ(平均7.3%増)など所得環境の改善は続くだろう。消費者物価上昇率は1-3月が5%前後で推移し、前年同期の1%前後の低水準から大きく上昇しており、家計の実質所得の目減りに繋がっている。しかし、先行きのインフレ率はドンの下落基調が輸入インフレ圧力となる一方、食品価格の安定と医療費の値上げと資源高の影響が一巡するなかで低下傾向を続けると予想する。これによって民間消費は持ち直し、サービス業の堅調な伸びに繋がるだろう。

実質GDP成長率は17年が6.2%と横ばいとなるが、18年が6.4%と小幅に上昇すると予想する。

先行きの景気下振れリスクは米国のトランプ政権の通商政策であり、ベトナムの投資と輸出が鈍化する恐れがある。米国のTPP離脱によって企業のベトナム進出ペースが鈍ると直接投資が落ち込むほか、縫製品に対する関税の引上げとなれば輸出に悪影響が及ぶ。このほか、銀行の不良債権問題についても不透明感が高まっている。銀行業界が報告する不良債権比率は2.5%(15年末時点)で低下傾向にあるとしているが、中銀は実質的には8.9%あると指摘している。金融機関再編と不良債権処理の行方には引き続き注意が必要だ。

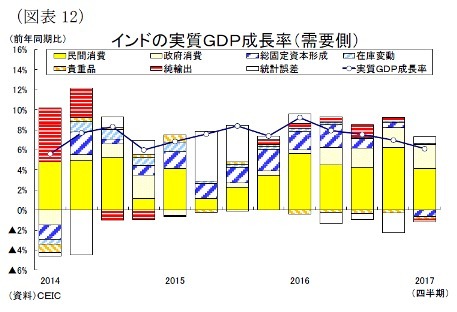

◆インド

インド経済は7%台の力強い成長が続いたが、11月に実施した高額紙幣廃貨(2)の影響が顕在化し、17年度1-3月期の成長率は前年同期比6.1%増と、10-12月期の同7.0%増から更に低下した(図表12)。カリフ期の生産の増加による農家の所得改善や第7次給与委員会の勧告に基づく公務員昇給(平均+23.55%増)を背景に民間消費(同7.3%増)と政府消費(同31.9%増)は景気を下支えたほか、海外経済の回復によって輸出は同10.3%増と急伸した。一方、投資は同2.1%減と、銀行の不良債権問題や製造業の過剰設備に高額紙幣廃貨による先行き不透明感が加わって一段と悪化した。

しかし、17年度は高額紙幣廃貨によって下振れた景気が回復して7%台半ばの成長を続けると予想する。まず民間消費は堅調な伸びを維持するだろう。今年のモンスーン期は平年レベルの雨量が見込まれ(3)、農業生産の回復傾向が続いて農家の所得増は今年も続きそうだ。また廃貨によって落ち込んだ消費者心理も足元で改善していることも消費をサポートするだろう。消費者物価上昇率は物品サービス税(GST)の導入や資源高と通貨安による輸入インフレを受けて上昇傾向が続くだろうが、食品価格の安定で物価上昇が抑えられ、消費が冷え込むリスクは低いと見込む。

また輸出は海外経済の回復によって増加傾向が続くなか、冷え込んだ民間投資も徐々に持ち直すと予想する。製造業の過剰設備や銀行の不良債権問題の解消には時間を要するものの、高額紙幣廃止に伴う預金額の増加を受けて貸出姿勢を積極化させること、そしてGST導入による複雑な間接税体系の一本化や外国直接投資(FDI)の政府認可の迅速化といったビジネス環境の改善が徐々に追い風となり、冷え込んだ投資に明るい兆しが表れると予想する。

政府は17/18 年度予算で財政赤字目標を緩和し、支出の拡大を通じて廃貨による景気減速への対応を図っている。中央政府予算では資本支出が前年度比25%増と大幅に拡充しており、今後の公共投資の拡大が見込まれる。また廃貨で困窮した中小企業に対する減税策が盛り込まれたほか、農村開発予算も同25.4%増と手厚い配分がなされたことも経済の安定化に寄与するだろう。

金融政策は、1-3月期の景気減速や物価下落によって足元は利下げしやすい環境にあるが、17年2月の金融政策委員会で政策スタンスを緩和から中立にシフトしたばかりであることが追加緩和を踏み切りにくくさせており、6月の会合ではインフレ見通しの下方修正に止まった。先行きのインフレ率はGST導入やエルニーニョ現象の発生リスクなど不透明な状況が続くこと、その後は欧米の金融政策の正常化によって国際金融市場が不安定化しやすくなることから、金融政策は据え置かれるだろう。

実質GDP成長率は、紙幣刷新の影響を受けた16年度の7.1%から回復して17年度が7.6%、18年度が7.6%と、7%台半ばの成長を続けると予想する。

------------------------------

(2)昨年11月には政府が突然、流通する現金の約9割を占める高額紙幣の廃止を実施したことにより、現金不足に陥って国内が混乱した。

(3)6月6日、インド気象庁(IMD)は2017年の南西モンスーンの雨量が長期平均の98%と、平年並みになると発表している。

------------------------------

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

斉藤誠(さいとう まこと)

ニッセイ基礎研究所

経済研究部 研究員

【関連記事 ニッセイ基礎研究所より】

・

【東南アジア経済】ASEANの貿易統計(6月号)~輸出は増勢鈍化も好調継続

・

【東南アジア経済】ASEANの貿易統計(5月号)~輸出は5ヵ月連続の二桁増を記録

・

【インドGDP】1-3月期は前年同期比6.1%増~高額紙幣廃止の影響が顕在化して一段と減速

・

【アジア・新興国】東南アジア・インドの経済見通し~17年は輸出・投資の復調で成長率は若干上昇

・

【アジア・新興国】東南アジア・インドの経済見通し~当面は消費主導の成長、輸出はL字型の緩やかな回復へ