◆ココがポイント!

・繰上げ返済は早い時期に行うほどお得になる。

・借り換え時期は「金利削減1%、残り期間10年以上、元本1000万以上」が目安。

繰上げ返済を利用すると利息が減ってお得になる

「繰上げ返済」とは、住宅ローンの返済中に返済を前倒しする(繰り上げ)ことをいいます。繰上げ返済のお金は元金返済にあてられるため、その分利息が減って、返済の負担が軽くなるというメリットがあります。繰上げ返済には「期間短縮型」と「返済額軽減型」の2種類があります。

住宅ローンの返済当初は利息分が大きいため、繰上げ返済は早い時期に行えば行うほど、その効果を得られます。逆に、ローン終了間際は大きな効果は得られません。購入時から計画的に資金を貯め、早めに行いましょう

◆役立つミニ情報

繰り上げ返済には手数料がかかることも

最近では手数料が無料という金融機関も増えてきましたが、中には手数料がかかることも。できれば手数料無料の金融機関で借りて、こまめに返済するのがおすすめ。

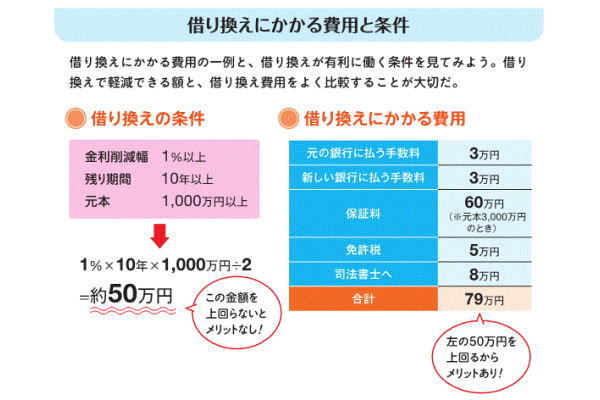

借り換えはお得にもなるが費用がかかることを忘れずに

借り換えとは、金利が下がったときどのタイミングで、それまでの住宅ローンをやめて別の住宅ローンを組むこと。うまくできれば、支払総額を減らせる可能性があります。

ただし、借り換えを行う場合には、保証料(*)や手数料、免許税といった費用がかかります。これらの費用よりも、借り換えを行うことによって軽減する返済額のほうが上回るようであれば、検討してみるとよいでしょう。

ちなみに、借り換えの目安は「金利削減幅1%、返済の残り期間10年以上、元本残1000万円以上」といわれています。まさにいま、超低金利時代。現在、ローンを払っている人は、金利を確認してみるとよいでしょう

◆KeyWord

(*)保証料

保証料とは、ローンの肩代わりをする保証会社に支払うお金。一括前払いと分割払いがあり、一括で前払いした場合、ある程度期間が過ぎると借り換えをしても、残り期間分が返還されないことがあるので注意。

(※本記事は『 必ず知っておきたいお金の貯め方・使い方オールカラー 』(2016年10月20日発行/岡崎充輝監修/西東社)より抜粋して制作しています)

【編集部のオススメ記事】 ・「信用経済」という新たな尺度 あなたの信用力はどれくらい?(PR) ・資産2億円超の億り人が明かす「伸びない投資家」の特徴とは? ・会社で「食事」を手間なく、おいしく出す方法(PR) ・年収で選ぶ「住まい」 気をつけたい5つのポイント ・元野村證券「伝説の営業マン」が明かす 「富裕層開拓」3つの極意(PR)