要旨

- (トピック) 日銀の大規模緩和継続にもかかわらず、物価上昇率は目標とする2%とは程遠い状況にある。異次元緩和開始以降、4年余りが経過したが、この間明らかになったことは、2%のハードルが極めて高いという点だ。そもそも、日銀が目指す「2%の物価上昇が続く社会」には、大幅な賃上げの持続が必要になる。賃金上昇率が2%未満であれば、物価上昇ペースに届かず、消費が続かなくなるためだ。これに対し、足元の賃金上昇はあまりにも鈍く、消費・物価が力強さを欠く要因になっている。主要先進国と比べて、成長期待が低いうえ、雇用の流動性が低いため、日本企業は大幅な賃上げに消極的な姿勢を維持していると考えられる。つまり、2%の物価上昇を安定的に続けるためには、大幅かつ持続的な賃上げ等が必要だが、そのためには抜本的な構造転換が必要であり、短期間での実現は見込み難い。

- 高すぎる目標を達成できず、日銀が現行の大規模緩和をずるずると長期に続けることになれば、リスクも膨らむ。資産が膨張するにつれ、出口局面で日銀自身に損失が発生したり、金融市場が混乱に陥ったりするリスクが高まっていく。

- それでは、物価目標をどのように変更するべきだろうか?水準を明確に引き下げるという方法は避けるべきだろう。目標を引き下げたとたん、市場で円高・株安・金利上昇の動きが発生し、実体経済の打撃になりかねない。むしろ、2%の物価目標は中期的な目標として存置しつつ、物価目標と金融緩和継続のリンクを弱めるべきだろう。この場合、物価目標の位置付けを修正することになる。緩和効果を決めるのは、国債買入れペースではなく、保有残高であるというストックビューの考え方を前面に出すことで、建前としてその理屈付けをするという手もある。ただし、この方法を採るにしても、市場へのそれなりの悪影響は予想されるため、米国の金融引き締め等でドル高圧力が高まる局面を見計らって打ち出す必要がある。

トピック:日銀は物価目標の位置付けを再考すべき

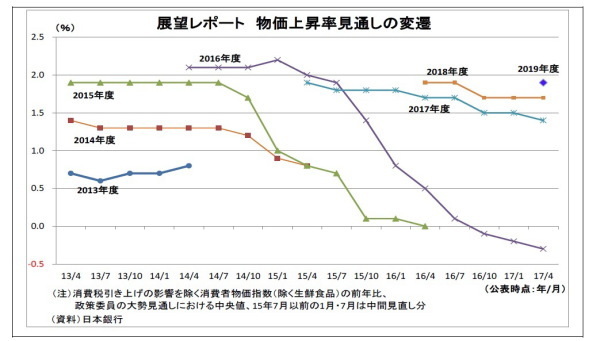

日銀が今月20日に公表する展望レポートで、物価上昇率の見通しを下方修正するとの観測が高まっている。物価が想定通り上がっていないためだ。前回4月分では、物価上昇率の見通しを、2017年度1.4%、2018年度1.7%とし、2%の物価目標達成時期を「2018年度頃」としてきたが、これ以上見通しを引き下げるということになると、目標達成時期の後ろ倒しも視野に入ってくる。今回後ろ倒しになれば、異次元緩和開始以降で6回目ということになる。

◆異次元緩和4年余りで分かったこと

日銀は2013年1月に物価目標2%を掲げ、黒田体制となった同4月に異次元緩和(量的・質的金融緩和)を開始、以降緩和を拡大し、現在は長短金利操作付き量的・質的金融緩和という枠組みを実施している。

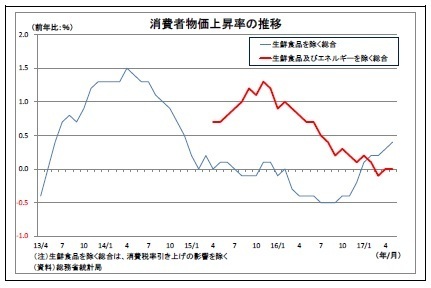

一方、ここまで大規模な緩和を継続しても物価の状況は冴えない。直近の状況を確認すると、5月の物価上昇率は、生鮮食品を除く総合(コアCPI)で前年比0.4%、日銀が重視している生鮮食品及びエネルギーを除く総合では0.0%に留まっている。目標とする2%とは程遠い状況だ。

異次元緩和開始以降、4年余りが経過したが、この間明らかになったことは、(当初から大方予想はされていたものの)2%のハードルが極めて高いという点だ。

黒田総裁は、物価目標2%を維持する意義について、(1)消費者物価指数が実態よりも高めに出ること、(2)0%を目標とすると、景気後退でデフレにすぐ陥り、利下げ余地が無くなってしまうこと、(3)主要先進国が皆2%の物価安定目標を立てているため、(日本も2%にすることで)長期的にみると、為替レートが安定的に推移する可能性が高いこと、の3点を挙げている(6/19総裁会見)。また、「2%」の看板を掲げて大規模な緩和を続けることで、人々の期待に働きかける効果も期待しているとみられる。

◆2%の物価目標達成に必要なもの

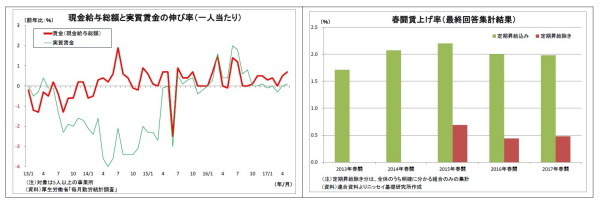

ただし、日銀が目指すような「2%の物価上昇が続く社会」には、大幅な賃上げの持続が必要になる。賃金上昇率が2%未満であれば、物価上昇ペースに届かず、実質賃金が目減りしてしまい、消費が続かなくなるためだ。また、社会保険料の増加で手取りが減ることを考慮すれば、さらに高い賃金上昇率が必要になる。

一方、これまでの実際の賃金上昇率(一人当たり)を見ると、直近はやや上昇ぎみとはいえ、前年比1%を大きく割り込む状況にあり、足元で伸び悩む物価上昇率を控除しただけで、実質賃金はほぼ横ばいの状況になってしまっている。このことが、足元の消費・物価が力強さを欠く要因になっている。今年の春闘賃上げ率は概ね昨年並みで、定期昇給分を除く賃上げ率(ベア分)も0.5%に満たないことから、当面、賃金上昇率の大幅な上昇は見込み難い。

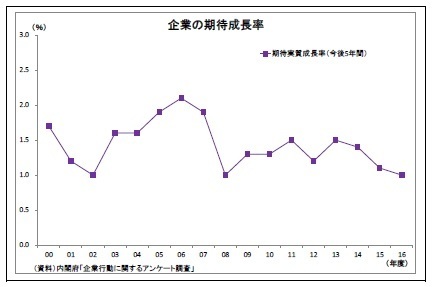

なぜ、なかなか賃金が上がらないのか?という点に関しては、様々な理由が考えられるが、(日本よりも賃上げ率が高い)主要先進国との比較という点で見ると、(1)人口減社会で成長期待が低いこと、(2)正社員の雇用の流動性が低いこと、が挙げられる。日本企業は、今後の成長に自信が持てないうえ、賃上げをしなくても正社員はなかなか辞めない(デメリットが小さい)ため、大幅な賃上げに消極的な姿勢を維持していると考えられる。

また、仮に大幅な賃上げが行われたとしても、そのまま消費に繋がり、物価を強く押し上げるとは限らない。現在のように将来の社会保障不安が強い状況では、家計が賃金上昇分を貯蓄に廻す可能性があるためだ。

つまり、2%の物価上昇を安定的に続けるためには、大幅かつ持続的な賃上げ等が必要だが、そのためには日銀の領域を超える抜本的な構造転換が必要であり、短期間での実現は見込み難い。

◆大規模緩和継続でリスクは高まる

高すぎる目標を達成できず、日銀が現行の大規模緩和をずるずると長期に続けることになれば、リスクも膨らむことになる。まず挙げられるのは、国債買入れ等による日銀の資産膨張だ。

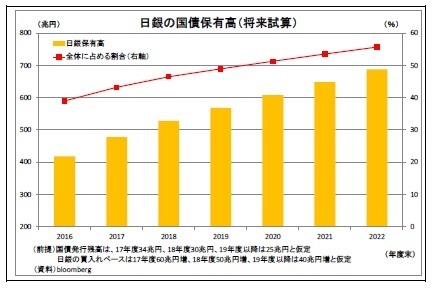

日銀の国債保有残高は、異次元緩和開始直前の2013年3月時点で125兆円であったが、直近6月末には427兆円に膨らんでいる。現在の買入れペースはメドとしている年80兆円増を大きく割り込んでおり、今後も市場参加者の残存高が減少するにつれて、買入れ額を減額していくことが見込まれる。

ただし、一定の減額を前提としても、今後も日銀の保有残高の大幅な増加とシェアの上昇は確実だ。国債保有残高が積みあがり、資産が膨張するにつれ、金融緩和の出口局面で、(当座預金への付利を引き上げることなどにより)日銀自身に損失が発生したり、(存在感が大きくなりすぎた日銀が手を引くことへの恐怖によって)金融市場が混乱に陥ったりするリスクも高まっていく。

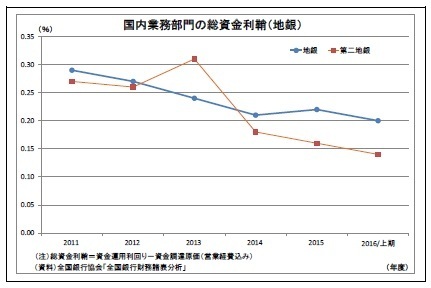

また、超低金利が継続すれば、銀行などの金融機関の収益はますます圧迫されることになる。

銀行は典型的なストックビジネス型産業であるため、超低金利が続けば、過去の比較的高金利の貸出が期限を迎えて超低金利の貸出に置き換わっていくことで、利益が累積的に圧迫される。既に銀行の利鞘は縮小が顕著になっており、収益が圧迫されているが、今後も長期間続けば、銀行収益悪化を通じて実体経済に悪影響が出るリスクも高まるだろう。

◆物価目標をどうするべきか?

それでは、物価目標をどのように変更するべきだろうか?

まず、「2%」という水準を「1%」などに明確に引き下げるという方法は避けるべきだろう。なぜなら、目標を引き下げたとたん、日銀の緩和スタンスが大きく後退した(白旗を揚げた)と受け取られ、市場で円高・株安・金利上昇の動きが発生し、実体経済の打撃になりかねないためだ。一度2%を掲げてしまった以上、この方法はとりにくい。

筆者としては、2%の物価目標と現行の金融緩和継続のリンクを弱めるべきと考えている。日銀のフォワードガイダンスでは、(1)2%の「物価安定の目標」の実現を目指し、これを安定的に持続するために必要な時点まで、「長短金利操作付き量的・質的金融緩和」を継続する、さらに、(2)消費者物価指数(除く生鮮食品)の前年比上昇率の実績値が安定的に2%を超えるまで、マネタリーベースの拡大方針を継続する、とされており、物価目標と金融緩和策が強力にリンクしている。ECBの資産買入れ方針である「17 年12 月末ないし物価目標に整合的な軌道への調整が進展したと確認するまで継続する」と比べても解除条件が厳しいように思える。

2%の物価目標に手を加えることは現実問題として難しいため、中期的な目標として存置しつつ、金融緩和策の継続条件を緩める(もしくは曖昧化する)という方法が妥当だろう。この場合、物価目標の位置付けを修正することになる。緩和効果を決めるのは、国債買入れペースではなく、保有残高であるというストックビューの考え方を前面に出すことで、建前としてその理屈付けをするという手もある。

ただし、この方法を採るにしても、市場へのそれなりの悪影響は予想されるため、米国の金融引き締め等でドル高圧力が高まる局面を見計らって打ち出す必要がある。

日銀金融政策(6月):出口での信認毀損を否定

◆(日銀)現状維持

日銀は6月15日~16日に開催された金融政策決定会合において、金融政策を維持した。長短金利操作(マイナス金利▲0.1%、10年国債利回りゼロ%程度)、資産買入れ方針(長期国債買入れメド年間80兆円増、ETF買入れ年間6兆円増など)において、従来の方針を維持した(賛成7反対2)。

会合終了直後に発表された声明文では、景気の総括判断を「緩やかな拡大に転じつつある」とし、前回から据え置いた。一方、海外経済に対する判断を上方修正(「一つに弱さが残るものの」を削除)するとともに、個人消費についての判断も「底堅さを増している」に引き上げた(前回は「底堅く推移している」)。なお、物価に関しては、現状「0%程度」、予想物価上昇率は「弱含み」と、それぞれ前回の表現を据え置いた。

その後の総裁会見において黒田総裁は、需給ギャップが改善している割に物価上昇率が高まらないことを認め、理由として「デフレマインドの転換に時間がかかっていることがある」と説明した。現状80兆円を大きく割り込んでいる国債買入れペースについては、「金利をターゲットにしており、(国債)購入額はいわば内生変数として出てくる」、「様々な状況によって上下に変動する」としたうえで、「めどはめどとして十分機能しているのではないか」とその存在意義を前向きに評価した。また、今回も焦点となった出口戦略の説明に関しては、状況次第のため、「現時点で具体的なシミュレーションを示すことは、却って混乱を招くおそれがあるために難しいし、また、あまり適当ではない」と従来のスタンスを維持。出口において日銀の損益が赤字となる可能性は否定しなかったものの、「中央銀行は継続的に通貨発行益が発生する立場にある」ため、「長い目でみれば、必ず収益が確保できる仕組みとなっており、(中略)中央銀行や通貨の信認が毀損されることはない」と踏み込んだ発言をした。

筆者としては、(1)通貨の信認を判断するのは日銀ではなく市場であること、(2)赤字(とその先にある債務超過)が信認毀損に繋がるかどうかは赤字・債務超過の規模次第の面があることから、シミュレーションを示さない状況での一方的な発言には違和感を感じた。日銀は緩和効果を維持するために、市場に出口を意識させないことを意図としているとみられるが、日銀の緩和規模は国際的に見ても突出しているだけに、市場が出口への懸念を強めれば、むしろ逆効果になることも考えられる。

今後の金融政策に関しては、日本の物価上昇率はしばらく持ち直しに向かうとみられるため、日銀が追加緩和を迫られる可能性は低下している。一方で、2%の物価目標達成は依然として見通せない状況が続くため、日銀は長期にわたって現行金融政策の維持を続けるとみている。長期金利目標も長期にわたって現状の「ゼロ%程度」で維持されるだろう。年間約80兆円増としている長期国債買入れペース目処については、従来、既に未達となっているため、今年中に変更される可能性が高いとみていたが、黒田総裁の前向きな評価が確認されたことから、少なくとも黒田総裁の任期中(2018年4月まで)は存置されるとの見通しに変更する。80兆円の目処は今後形骸化していくだろう。

金融市場(6月)の動きと当面の予想

◆10年国債利回り

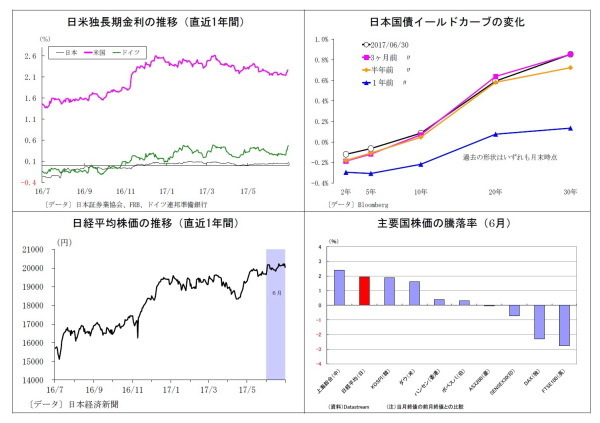

6月の動き

月初0.0%台半ばでスタートし、月末は0.0%台後半に。

月初、0.0%台半ばで推移した後、米経済指標の低迷を受けて6日に0.0%台前半へ。8日には日銀が出口戦略を巡り「説明重視」に転換したとの報道を受けて0.0%台後半に上昇したが、翌9日には日銀オペで需給の引き締まりが確認され、0.0%台半ばに戻る。その後は米金利低迷を受けて0.0%台半ばでの極めて膠着した推移がしばらく継続。月末にはドラギECB総裁のタカ派的発言を受けて欧米金利が大きく上昇、国内金利にも波及する形で0.0%台後半へと上昇した。

当面の予想

今月に入り、一時0.1%をやや上回ったが、本日午前の日銀による指値オペ・国債買入れ増額通知を受けて低下し、足元は0.1%を割り込んでいる。今後もECBの金融緩和終了、FRBの早期金融引き締めが意識されることで、海外金利発の金利上昇圧力が加わる可能性が高い。ただし、本日の対応で日銀は0.1%を上回る水準は許容しない姿勢を強力に示したため、日銀への警戒が金利上昇を強く抑える要因になりそうだ。当面は0.0%台後半から0.1%程度での展開を予想する。

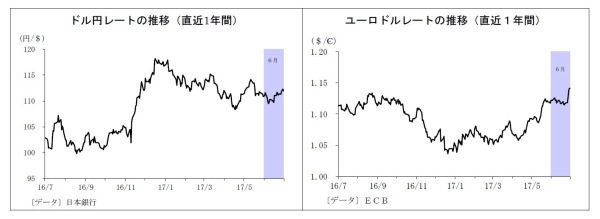

◆ドル円レート

6月の動き

月初111円付近でスタートし、月末は112円付近に。

月初、低調な米雇用統計結果を受けて5日に110円台に。コミー前FBI長官の議会証言への警戒もあり、6日には109円台に下落した。その後、コミー氏の議会証言に目新しい点はないとの受け止めが広がったことでドルが買い戻され、9日に110円台を回復。以降は110円付近での推移が続いた。16日の日銀決定会合は現状維持となったが、日米金融政策の格差が意識されたことで円売りドル買いが入り111円台を回復した。以降しばらく111円台での推移が続いた後、27日にイタリアの金融不安後退を受けたリスク選好で112円台へ。ドラギ総裁のタカ派発言を受けて米金利が上昇したこともドルの支えとなり、月末も112円付近で終了。

当面の予想

今月に入り、好調な米経済指標や日銀の指値オペ等による緩和姿勢維持を受けて、足元は113円台後半に上昇している。6月下旬以降、欧州(ECB・英国)やカナダなどで金融緩和終了が意識されやすくなっており、米金利も上昇しやすくなっている。そうした中、来週半ばにはイエレン議長の議会証言が予定されているが、議長は引き続き早期引き締めに前向きな姿勢を示すとみられ、ドル円は一旦上昇余地を探る展開になりそうだ。ただし、当面は米経済指標の見極め局面が続くとみられるほか、不安定な原油相場、北朝鮮情勢の緊迫化などがリスク回避の円買いを促す場面も想定されるため、大幅な円安ドル高の進行は見込み難い。目先の焦点は本日夜の米雇用統計で賃金上昇に加速がみられるかが焦点となる。

◆ユーロドルレート

6月の動き

月初1.12ドル台前半からスタートし、月末は1.14ドル台前半に。

月初、1.12ドル台前半でスタートした後、低調な米経済指標やコミー前FBI長官の議会証言への警戒を受けて6日には1.12ドル台後半へ上昇。その後ECB理事会で物価見通しが下方修正されたことや、コミー氏の議会証言を無難に通過したことを受けて下落し、9日には1.11ドル台後半に。その後、一旦1.12ドル台に上昇したものの、15日にはFOMCでFRBの金融引き締めに前向きな姿勢が示され、再び1.11ドル台後半へ。以降しばらく膠着状態が続いたが、27日にドラギ総裁が量的緩和縮小に前向きな発言をしたことを受けてユーロが急上昇に転じ、月末は1.14ドル台前半に。

当面の予想

昨日公表されたECB理事会の議事要旨を受けて出口への思惑が高まり、足元も1.14ドル台前半を維持している。6月下旬のドラギ総裁発言以降、ECBの出口への期待がユーロの大きな支援材料となっている。ただし、最近の金利上昇やユーロ上昇はユーロ圏の物価上昇の逆風になりかねないだけに、今月20日のECB理事会ではややハト派的なスタンスに修正される可能性がある。ドルの上昇圧力は今後高まるとみられること、最近のユーロ上昇を受けた利益確定売りも入りやすいことから、ユーロドルは当面やや弱含む可能性が高い。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

上野剛志(うえの つよし)

ニッセイ基礎研究所 経済研究部

シニアエコノミスト

【関連記事 ニッセイ基礎研究所より】

・

日銀、「6度目の正直」も困難か~金融市場の動き(5月号)

・

日銀の苦境はまだまだ続く~金融市場の動き(11月号)

・

日銀の苦境は続く~自ら設定した野心的すぎる目標の呪縛

・

人材投資、人づくり革命~政権基盤の回復が図れるか

・

日銀短観(6月調査)~景況感は幅広く改善、先行きは慎重さが残る