テレビ東京系で放送されている朝イチの経済番組『Newsモーニングサテライト』(月曜~金曜05:45~07:05)。そのコメンテーター陣が講師を務める朝活セミナーが6月23日、放送終了後に行われた。今回の講師は三菱UFJモルガン・スタンレー証券藤戸則弘氏。番組メインキャスターの佐々木明子氏(テレビ東京アナウンサー)とともに、約70人の投資家らに向けてマーケットを解説した。

米国、利上げのタイミングは?

佐々木 今日のニューヨーク市場の動きですが、共和党がいわゆるオバマケア代替法案を公表しまして、この内容を好感した買いが相場を支えたんですが、終盤にかけて失速しました。法案の内容は、5月に下院で可決したものと比べますと、無保険者が増加することを懸念する穏健派がより受けられやすいものへと修正されています。低所得者も引き続き保険に加入できるとの思惑から病院や保険関連の銘柄に買いが入りました。原油価格が下げ止まったものの、エネルギー関連が終盤にかけて失速、結局ダウは小幅安で取引を終えました。

今日の東京市場についてはどう見てらっしゃいますか。

藤戸 非常に薄商いの状況ですので、狭い範囲内の動きにとどまると思います。5月は反動相場を演じてきましたが、どうもガソリンが切れかかっているんじゃないかと。レベルとしては2万円の上ですが、上昇のモメンタムが落ちてきているのかなという印象です。

※ ここから朝の番組の映像「プロの目」

佐々木 アメリカは利上げに進んでいますけど、グリーンスパン氏とイエレン氏の利上げ局面に差があるということで、歴代議長の手腕について。

藤戸 ちょっとこれを見ていただきたいのですが、グリーンスパンさんは2004〜2006年にかけて0.25%、17回利上げをやっています。その時の環境ですが、平均時給を見ていただきますと、前年比で4%を超える局面、賃金もどんどんあがってました。FRBの物価のベンチマーク、PCEコアデフレーターをみていただきますと、2%がターゲットなんですけど、2%を恒常的に超える推移です。これを見ると利上げの要件は満たされています。

今回のイエレンさんはもう4回利上げやっているんですが、これを見ていただくと平均時給はたしかに上がったんですが、今、前年比で2.5%程度と非常に緩慢です。一方でPCEのコアデフレーター、物価のほうは、去年は上げ歩調だったんですが、直近では1.5%ということで2%が遠のいてきている。全然違いますね。4回利上げやってなおかつ今後はバランスシートの圧縮までやろうと。

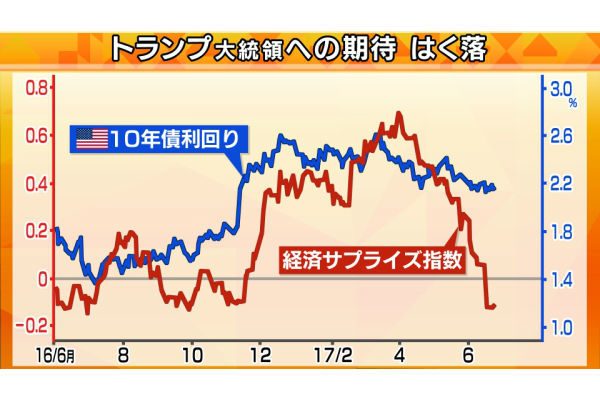

藤戸 為替面で見てみるとグリーンスパンさんの時はドル高円安、一方で今回は利上げしているのに円高になるという不思議な状況。決定的に環境が違うということです。ところが問題なのはアメリカの実体経済がどうなるかということ。経済サプライズ指数をみると、エコノミストの事前予測と実感の経済統計を比べて良かったら、上方修正になったらプラスですね。下方修正、予想を下回った場合はマイナスと見ます。

去年の11月9日の大統領選挙の日はマイナス、出てくる統計自体が全部、予想と下回る状態だった。ところがトランプさんが「景気刺激策をやります」「インフラ投資通して減税をやります」と言って、わっと上昇に転じた。ピークは3月。結局「あの政権、期待できない」と期待が剥落してしまってから、見ていただくと落ちて今、マイナスなんです。大統領選挙の前よりまったく落ちてしまっている。それで10年のトレジャリーのイールドが今でも、これだけ利上げしたのにも関わらず2.1%台で停滞している。

佐々木 アメリカの景気悪化が何となく意識される中で、それでもではイエレン氏は引き締めの方向に突き進むんでしょうか。

藤戸 今年の命題は金融政策のノーマル化、つまり4.3%の完全雇用の失業率で、これで利上げ、引き締めができなければ今後、フリーハンドで何も持てなくなる。日銀のようにほとんどマイナス金利でゼロ、非伝統的政策にとどまってしまうリスクがある。彼女がやろうというのは分かるんですが、実態がこうなっているのにやっていった時は、マーケットのギャップがどんどん拡大していく。おそらく年後半はFRBの金融政策が市場の動向を決定することになると思います。

佐々木 藤戸 さんは今後のスケジュールどうご覧になりますか?利上げと保有資産の縮小というのは?

藤戸 一応、年末までに1回の利上げとバランスシートが、ひょっとしたら9月から圧縮を始めるかもしれません。それが今のFRBのスケジュールですけど、その通り強行できるかどうかというのは非常に疑問の点がある。後半相場を決定する大きなカギだと思います。

<プロの目ここまで>

アメリカの住宅市場が盛り上がって需要が高まるものは?

佐々木 ビジネスオンデマンドで「プロの目」をご覧いただきました。番組で放送しきれなかった内容を踏まえて、藤戸さんにお話伺っていきます。テーマは「世界経済から見た日本株投資戦略」。最初に藤戸さん、指標、経済指標というマクロの部分って非常に重要なんですね。投資において。

藤戸 私のセミナーでも最初、マクロの動向がどうなのかというところから入っていくのですが、そうすると何人かの人が、「これはいい睡眠の時間」だと(笑)。後半になると私のセミナーでは個別のセクターであるとか個別銘柄に行くので、ムックリと起き上がって一生懸命メモを取る方もいる(笑)。

今日申し上げたいのは、マクロの経済統計が、実は日本株の投資にも非常に影響を与えるということ。しかもマクロのデータで示唆するものに裏切られることは非常に少ない。これは淡々とエコノミストの方がいうと面白くないと私も思うんですけど、具体的に日本株の投信とどうつながっていくかいうところにフォーカスします。堅苦しいですが、日本株でどう儲かるかというところが実はマクロ統計にある。日本株でどうやったら儲かるかっていうのがマクロ統計にあるというところをお伝えしたい。

佐々木 「プロの目」の中では、そのマクロの部分、経済の部分の指標というのが元FRB議長、グリーンスパン氏の時に比べてずいぶんと良くない状態での引き締め局面だということをお話いただきました。経済指標、悪いというよりはマチマチというふうに見ればいいのでしょうか。

藤戸 鈍化してきている、期待感がはげ落ちてという感じ。ただアメリカがすぐにリセッションに入れるとか、そんな状況ではまったくありません。

これを見ていただくと分かるようにISMの景気指標、製造業と非製造業がありますが、製造業は若干下がってもブレイクイーブン。50以上あれば景気がいいと見る、それ以下だと悪いと見るんですが、見ていただくと非常に水準が高いです。しかも非製造業も56.9となると、好況と言ってもいいレベルなので、基本的にアメリカの経済というのは2%前後での成長は続けていると見ていただいてもいいと思う。ただし、去年の選挙後に期待したような3%の成長は大きく後退してしまった。

佐々木 住宅もいいんですね。

藤戸

1つ注目していきたいのは、住宅指数、全米不動産協会、ホームビルダー協会の住宅市場指数なんですが、リーマンショック前の住宅バブルに匹敵するような水準です。少しピークアウト感が出て来ているのも事実なんですが、ただレベルとしては非常に高いということなんですね。

自動車販売は低迷、中でも特に売れていないのは……

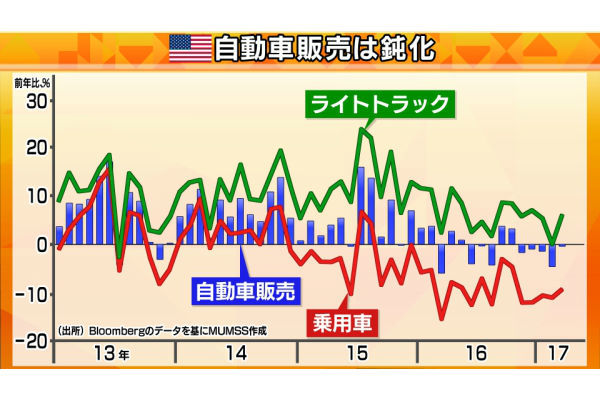

佐々木 一方で、住宅は右肩上がりなんですけど、景気の先行き不透明感が今、広がっているかというと。自動車業界。

藤戸 これみていただくと、棒グラフが前年比のアメリカの自動車販売。5カ月連続のマイナスですね。もう少し見ていただきたいのは、乗用車、一般のセダンタイプです。これを見ていただければ前年比でずっと二ケタ前後のマイナスを続けている。自動車の中でも乗用車は全然売れていない。

一方ではライトトラック。これはピックアップトラックとSUV、背の高い車、一時落ちたけど比較的にはプラス。乗用車の比率が高い製品構成をしているところについては、余計厳しい状況になってくる。全体は落ちているけど、特に乗用車は売れていないというのがポイントです。

従って今、世界的に見ても中国の自動車販売も落ちて来ている。日本企業の多くはアメリカで利益を稼いでいる。それがスローダウンし、特に乗用車の売れ行きが落ちているとなると、SUVの比率が高くないメーカーにとってはその影響が出てくる。

日本の自動車メーカーは先行きの見通し、かなり慎重になってきているということ。特にこれに為替、円高の部分がきいてくるわけですが、円高だけであれば限定的ですが、アメリカ自体で自動車が売れなくなってきている。今、業界全体のインセンティブ、販売奨励金は業界平均で1台あたり3500ドル。座った段階で40万円くらい値引きしてくれるということなので、逆に企業から言えば粗利益率の低下になる。

自動車価格年初から停滞しているが、アメリカの自動車販売はものすごいインパクトを日本の企業業績、自動車メーカーにも与えるんだと、その辺もおさえていただきたい点です。

佐々木 プロの目の中でエコノミック・サプライズ指数というのがありましたけれど、結局のところ、トランプ大統領の期待が剥落したのではないかと。トランプ大統領銘柄というものへの影響も大きくでてきますね。

藤戸 そうですね。10年債の金利を見ていただきますと今日も2.1%台。去年は大統領選挙の後に2.6%まで上がりました。この時に一番買われたのが金融株ですね。そうすると、経済サプライズ指数が落ちる、アメリカの実体経済が落ちているとなると、見ていただくとおり10年債利回りの低下となると利ざやがつぶれたままになる。金融株が年初来、低迷しているということ。

したがって日本の金融株に関しても、アメリカの長期金利が上昇傾向に戻らないと、調整期間、さえない時期が長くなるかも。つまり「自動車」と「金融」という大きなセクターがあまり芳しくないということを示唆するということがマクロデータから分かる。

欧州は好調 自動車も売れ、政治リスクも低下

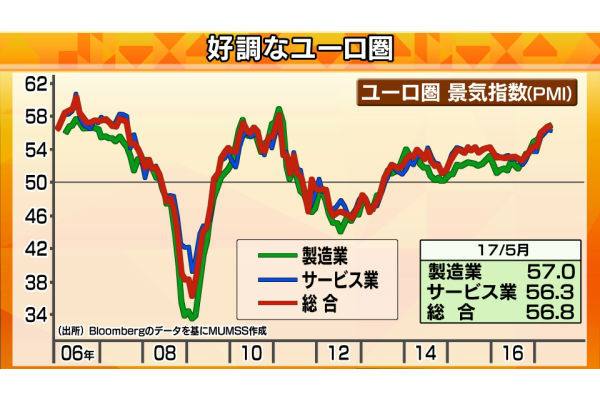

佐々木 今はISM、住宅が好調。自動車、金融は難調といったアメリカの全体のお話をいただきました。続いてはヨーロッパ経済。ヨーロッパは実は景気は非常にしっかりとしている。

藤戸 非常にいいですね。これ見ていただくとPMI、購買担当者景気指数ですが、総合で56.8と書いていますが、左のほうを見ていただくとほとんどリーマンショック前、あるいは後の回復期に匹敵するような位置で景気感が非常にいい。雇用に関しても改善している。

アメリカと中国は自動車が売れていないですね。実は自動車、ヨーロッパで今、一番売れています。去年、大手自動車メーカーの副社長とお話する機会があったので逆取材をしたら、ヨーロッパは本来小型車の市場、小さな車の市場だと言っている。実はその時おっしゃったのが、大型車が非常に売れていると。

見てもらうとリーマンショックのへこみと他の国はそのあと回復したんですが11年、12年あたりユーロ危機の分があったので、その点で非常に買換えを我慢していた。それが今出て来たのがヨーロッパの状況。

おそらくECBのドラギ総裁も今は緩和政策をとっていますが、政治リスクはだいぶ後退しました。オランダの3月の総選挙、5月はフランスの総選挙、足元ドイツで地方州議会の選挙でメルケルさん率いるキリスト教民主同盟が勝っているので、9月のドイツの総選挙もおそらく勝つ可能性が高い。政治リスクも非常に後退している。

物価も以前に比べると、上がり始めていることからすると、ECBはテーパリングですね、量的緩和の段階の縮小をやる。私はドラギさんは年内いっぱい続けるといっているんですが、ドイツの選挙が終わったら秋以降、10月以降にはテーパリングをやるんじゃないかと。

という事は為替面から見ても、円から見てもユーロは強くなる。景気はいいということなので、今年は欧州が非常に投資に注目していただきたい地域です。

佐々木 投資でいうとどう考えれば?

藤戸 例えば、個別銘柄までいかなくても欧州の株式投資信託、為替はヘッジしていないものがいいかと思う。そのあたりは非常に上昇率が期待できる。これまで欧州の指数は金融のウエートが高かったからダメだったが、テーパリングの動きとかあるいは自己資本の増強策が進んでいるので金融株も戻っていく可能性が高い。指数全体で欧州の株式投信はぜひ、ノーヘッジ型で注目していただきたい。世界的に見ても非常に面白い地域です。

佐々木 いつもお荷物という感じでしたけど。

藤戸

日本ではそういうイメージありますが、今はまったく違う。

米国低迷、欧州堅調。では中国は?

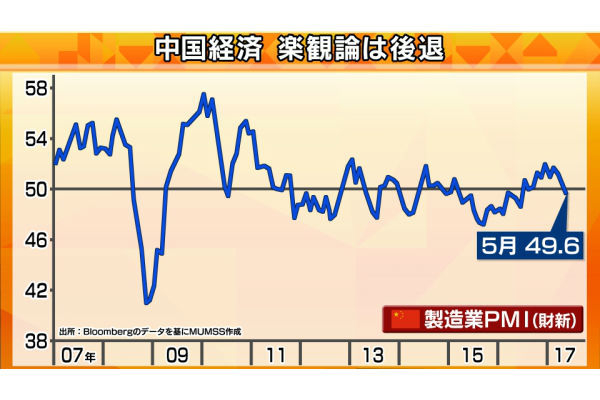

佐々木 ユーロ圏を見てきました。アメリカ、ヨーロッパと来ましたので、何と言っても先ほどから出てくる中国。中国は鈍化傾向?

藤戸 私は下期の相場でも最大のリスク要因になると思っています。これご覧頂きますように製造業PMI見方は同じ。50以上あれば景気回復、5月の時点ですでに50を割り込んで来ている。

今年、一番年初においては今年は中国は景気回復するぞと言われていたんですが、こういう落ち込みを見せてきているということですね。これは絶対おさえておかなきゃいけない局面と思います。

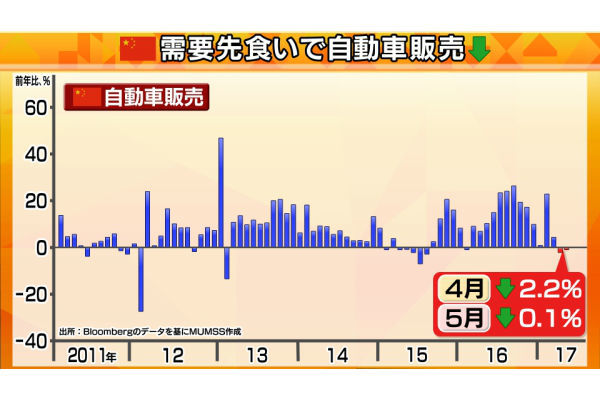

これだけ中国が鈍化してくるとインパクトを与えるのが、次のグラフ、自動車販売です。

先ほど申し上げた通り、去年中国はものすごく良かった。1600cc以下の小型車の減税をやっていました。普段は自動車取得税が10%なのを5%に下げたもの。今年になってから減税幅を7.5%に縮めたのですが、消費税前の駆け込みと同じですごい需要の先食いをやっていた。

今年の春になってから前年比で見ると、4月は2.2のマイナス、5月もマイナス。2月ごろが伸びていますが、これは中国が1月、2月に旧正月、春節の影響があるので異常なデータで特別な理由がある。それを外してみると、2015年、チャイナショックの以来のマイナスになっている。

実は私の部下が先々週、中国に行ってきました。驚くべき報告があって、中国は自動車が売れていないので在庫が山積み。車の置く場所がなくなって、誰も乗っていない新車をスクラップに出している。中国はしばしばそんなことをやる。それだけ生産、販売が鈍化するとさらに中国の下押し圧力になっていく。

佐々木 いつも番組でお伝えしている商品市況、鉄ですとかさまざまな鉱物とかへの影響がものすごくでてきますよね。

藤戸 見ていただきたいのは鉄鉱の原料、鉄鉱石と原料炭(写真あり)鉄鉱石を見ていただきますと、ずっと落ちてチャイナショックの時、30ドル台くらいまでに落ちたんですね。今年の2月にトンあたり94.8ドルまであがった。ところが足元は50ドル台に落ち込んでいる。

もっとひどい動きなのが原料炭、一回300ドルまでいって、それからまた落ちています。主な輸出国のオーストラリアが最大級のサイクロン、日本でいう台風ですが、それで水浸しになって掘れなくて瞬間急騰しました。実態は鈍く、落ちて来ている。高値は314ドルですが、足元は140ドル台です。

つまり中国の生産が鈍化、景気が鈍化するとなると、非鉄金属にも影響するが、ストレートに鉄鉱、原材料にこれだけの影響がでている。非鉄金属の銅、ニッケル、アルミなどもだいたい世界の需要の半分が中国。したがって中国の景気が落ちてくると、当然そうしたものが影響を受ける。

この点から言えるのは日本で言えば、当然資源関連は弱いという動きになりますが、中国関連の色彩があるセクターについてはかなり厳しい状況が続くと言える。今日は新村さん(マーケット・リスク・アドバイザリー代表 新村直弘氏)が出ていて原油のお話を聞いたのですが、原油価格も42ドル台、鉱業、石油、商社はアゲンストの風が吹いてくる。もっと拡大すれば、非鉄金属、鉄鉱、鉄鉱の原材料を運ぶ海運、このあたりまでマイナスになってくる。

したがって中国のマクロ統計を見ていると今、申し上げたような資源、エネルギー、中国関連銘柄を買うべきなのか、売るべきなのかという大きなサジェスチョンを与えてくれるということになる。

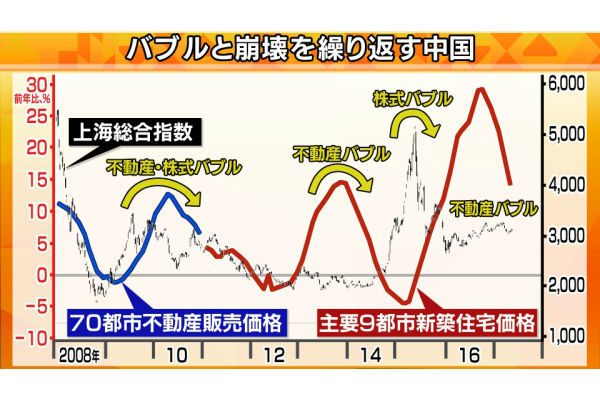

佐々木 今日、新村さんが番組にご出演いただいた時に、住宅市場、今夜発表のアメリカの新築住宅に注目されているということで、その理由は住宅が商品に与える影響が大きいとおっしゃっていました。中国の住宅市場もご覧いただいたとおり、バブルと崩壊を繰り返している中で不動産って必ず入ってきているんですね。

年後半の最大のリスクは中国と関連する業界

藤戸 中国は日本のように海外に自由に投資ができるわけではなく、規制をすごくかけている。投資も規制をかけている。リーマンショックのあと4兆元円の景気刺激策やった時に株も不動産も上がりました。有り余ったお金がワッと殺到する。

13年にかけては不動産バブル。それが崩壊した。崩壊すると上海の株式バブルになって、急騰したあとに急落。今は13年をはるかに超える不動産バブルのピークをうって、落ち始めて崩壊につながるかもしれないという状況になってきている。

つまり中国経済は有り余ったマネーが不動産や株に向かったり、さっき見ていただいた鉄鉱の原材料や非鉄金属に向かったりする時はわっと向かうのですが、落ちてくるとスローダウンする。

今年は秋に5年に1度の共産党の党大会があり、重要な人事も決める。中国のGDP統計は、秋の党大会までは悪い数字は出ないんです。中国のGDP統計は政治指数なんです。経済指数ではない。ですから絶対悪い数字はでない。6.5%以上はでるんですけど、先ほど見ていただいた細かいデータを見ると、相当スローダウンしていく。

先々週、私の部下が行った時。現地で一番聞いた話は党大会で李克強首相が更迭されるだろうと。経済運営がうまいかなかったのは李克強首相の責任だと。更迭されるという噂がもっぱらだったと。党大会で7人の中央常務委員が全部決まった後は、徐々に悪い統計数値を出してくる可能性が高い。私は年後半の最大のリスクは中国、それに関連する業界も、セクターもスローダウンと見ていただいていい。

OPEC減産は決まったのに原油生産が減っていない理由

佐々木 中国というと需要という点では非常に大きなカギを握るのが原油ですけれど、原油もここにきて下落基調にありますね。ここというのもやはり懸念されているところです。

藤戸 新村さんのお話を興味深く聞いていたのですが、実はOPECは減産を守っている。3250万バレルを守っている。守っている大きな要因はサウジが我慢している。OPEC全体は3250より下にあるんですが、下の四角を見てもらうと、サウジは1000万バレル以上はるかに生産する能力はあるのに、我慢して993で留めている。5月のデータですけど。逆にイラクとか守らずにどんどん増産しているんです。サウジの我慢によってOPECは何とか減産を守っている。

ところが問題はロシア。去年の7月、8月は1日あたり1070~1080万バレルの生産だったんですね。ところが8月にWTIの原油先物が40ドル割れた、その時に9月にOPEC臨時総会で減産が決まるんですが、減産の話が出たとたん、ロシアは10〜11月にかけて1023万バレル、史上最高まで駆け込みの急増産をやった。ここがプーチン大統領のすごいところですよね。

つまりOPECが減産したら、必ず非OPECも減産しろと言ってくる。それを分かって駆け込み増産している。今、ロシアは5月で1095万バレル、ピークの1123から比べたら減産しているではないかという話にはなるが、去年の夏よりはるかに多い。このロシアの高水準の原油生産が、OPECがどんなに頑張っても需給がタイトにならない1つの要因。

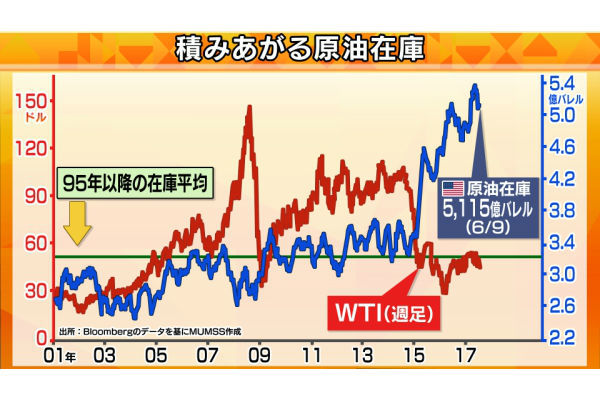

もう1つ、米国を見てください。ピークが960万バレルの後に、シェールの企業はオイルが26ドルまでいった時にバタバタ破たんしたので、850万バレルまで日量で落ちていた。今は足元を見てみると930万バレルまで生産。

OPECがいくら頑張っても米国とロシアがこれだけ高水準やってたら原油需給は根本的にしまってこないと。

世界景気を踏まえて日本株をどう見るか

佐々木 アメリカの在庫の高水準のまま、こういったことから投資の観点からみると中国関連と重なってきますか?

藤戸 商社株は配当利回りが比較的高い。3%以上ある銘柄が多いということで、個人投資家の中で配当利回りが高いので商社株を買おうと。実はこれ、機関投資家の中にもそういった動きは一部あります。

問題は、私がいつも申し上げるのは、もし今年1月2月あたりの原油が高い時に買っていたら、その後の商社株はずっと右肩下がりです。株価は変動があるので3%とりにいって30%やられるリスクはありますよということ。

商社株に注目していただいてもいいですが、買うならば原油が安い時です。強い時に買うとリスクがあって儲かるつもりが、逆に損失になってしまう。ぜひ細かいデータを見ていただいて安い時に商社株に投資をしてくださいと。

佐々木 藤戸 さんはいつも「高値づかみだけはしないようにと」それだけはいつも口すっぱく言っていらっしゃいます。ここまでアメリカ、ヨーロッパ、中国という動きを見てきました。世界の景気をふまえた上で日本株をどうみればよいのでしょうか。

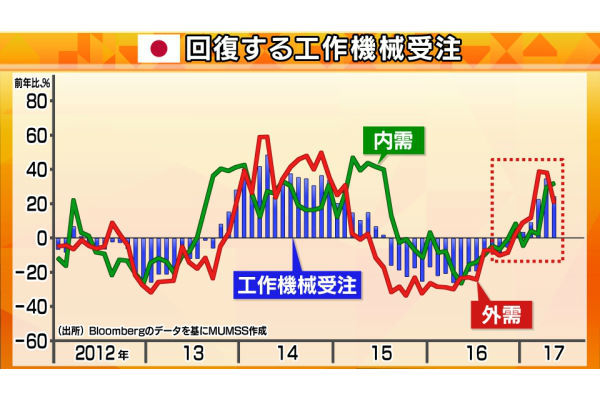

藤戸 日本もマクロの点から見ていただきたい。工作機械受注ですけど、設備投資が動き始めた。これ非常に大きな点ですね。そして赤いのが外需、今年の3月あたりからiPhone8の需要があって中国が工作機械の爆発的な需要が出てきた。外需主導だったんですが、右のほうを見てもらうと緑色の内需、国内でこれまで設備投資計画があったんだけど我慢していた。そんな企業経営者も「大丈夫だ」ということで設備投資が出てきているということ。ですから、見て頂くと工作機械受注の内外需、そろって、棒グラフが前年比の伸び率ですが、大幅に伸びている。

日本株の中での1つの主役というのがFA(ファクトリーオートメーション)関連。工場自動化関連という言い方ができる。

13〜14年にかけての工作機械受注の動向を見ていただければ分かると思いますが、だいたいプラスに転じ始めてから1年半くらいはプラス圏で推移する。今回はようやく去年の12月からずっと昨年低迷していたのがプラスになっているわけですが、まだまだこれから続く可能性が高い。

今、申し上げたFA関連は日本だけではなく、例えば台湾の世界的企業でも今、省力化投資をものすごくやっています。例えば中国のある工場は従来11万人という工員がいたけど直近、ロボットを導入したら5万人になった。中国でも人件費が毎年2ケタずつ上がっているのでFA投資を真剣にやっている。

直近、日経新聞さんで、ある日系メーカーの受注が増えているという記事がありましたが、ここがベースなんです。これが工作機械受注、毎月出てきますが、この山の間はまだまだ株価が堅調になる可能性が高いと一つ言えると思います。

佐々木 そして半導体関連もいつもおっしゃっていますよね。

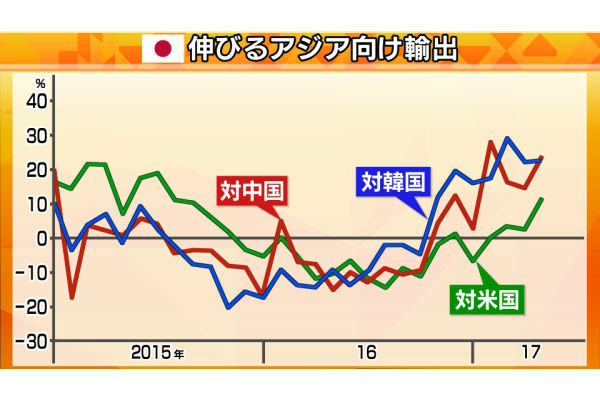

藤戸 日本が外需が良くなってきたということですが、地域別に見て、米国もようやく底打ちして上がってきたところ。

一番伸び率が高いのは韓国、あるいは中国。はるかに凌駕するカタチで伸びてきている。

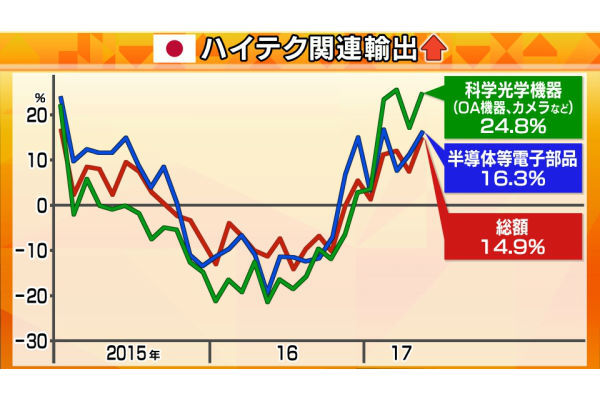

商品別に見ていくと、青い半導体等電子部品、緑色の科学光学機器は分かりづらいですが、例えば液晶のフィルム、半導体の露光装置、ステッパー。あるいはOA機器、広い意味でいうハイテク製品とかそれの部材なんです。それがものすごく伸びてます。

地域別でみると東アジア。なおかつ商品別でいうとハイテクということになるので、アジアを代表する韓国や台湾のハイテク企業が一昨日、史上最高値を更新した。

アメリカのハイテク株は調整に入りましたけど、アジアのハイテク株は非常に堅調で、これの背景にあるのが、はっきりしているのがiPhone8ですね。これの需要がものすごく強い。売れ行きが伸びるとさらに受注が入ってくるということで、アジアのハイテク株は上がっている。

韓国や台湾メーカーに半導体製造装置を輸出している国はどこかというと、一番強いのは日本。半導体製造装置関連は今申し上げたグローバルなハイテク相場の中できている。

ハイテク株はアメリカで急落した後、日本のハイテク株も調整に入っている。前回、モーサテで「調整すると思います、下がった時に買ってください」と申し上げたと思う。今から夏場にかけてこのセクターを買っていただくと、十分年末には笑えると。FA関連と合わせて、ハイテクはぜひ注目していただきたいと思っている。

佐々木 そういった今、ポジティブなところを紹介いただきました。全体でみると今後の日本株、日経平均の見通しはどうなるか?水準感からお話いただきます。

藤戸 これはモーサテで以前、使ったことがありますが、日経平均の予想PERで見るとだいたい当たり外れがない。

中心軸は14.9倍、リーマンショック以降。リーマンショック前のデータはあまり使えません。上ぶれ、上方修正とか円安だった時は16.4倍、下方修正とか円高があった時13.4倍。これ見ていただくと、ほぼその中で日経平均は往来している。

例えば去年の6月とか2月には13倍を割れるような局面があったが長くは滞留しない。そこでリバウンドしてきている。一番のキーワードは中心軸の14.9倍が予想PERの非常に信頼感が高い水準と思っていただきたい。

佐々木 14.9倍は日経平均に照らし合せるとどういった価格帯でしょうか?

藤戸 モーサテでも年末いくらかと聞かれたんですが、私が一番のベースにしているのがこれ。いろいろ為替状況によってシナリオがあるんですが、右から3番目の会社予想を見て下さい。今年の3月決算で、会社側が発表している日経平均構成の225社の一株あたりの利益をずっと足し込んでいくと前年比で8.3%、一株あたりの利益が1404円。これに先ほどの14.9倍を掛けると真ん中の20,920円になる。

これはいわゆるフェアバリュー、企業業績と株価が一番釣り合っている局面が21,000円前後だということを示している。それだけ日本の企業業績が拡大してきたのが今回の株高になっている。

したがって年末のプライスは今年も21,500円というのは年初から変えていないということなので。中長期で見た時はまだまだ日本株は上値余地があると見ている。

佐々木 ただ先ほどお話されたように落ち込む場面もあるのでこちらが年末に向けての具体的な動きを想定していただきました。

藤戸 みなさんご存じの通り、兜町は右肩45度でずっと上がっていくと考えるのですが、見て頂くとおり、あがったり下がったりします。

私は先ほど見て頂いた通りアメリカの景気が鈍化感出てきているので、安値でおそらく8月なのですが、18,500円くらいに下がるかもしれない。ただしその後でアメリカのほうでトランプさんはさし置いて、議会中心で減税政策やろうとなる。来年が中間選挙なのでそれに向かって色々な政策が出てくる可能性がある。それを受けるかたちで結局、年末には21,500円まで上がると考えている。

従って皆さんに申し上げたいのは、今から夏場に向けて、今は2万円前後なんですが、もし下がっていく局面があれば、先ほど申し上げた、いいほうのセクター・銘柄が落ちたときに買っていただければ一番パフォーマンス的に稼げると。

佐々木

ここまで本当に丁寧に解説していただきましたが、投資は自己責任で皆様、ぜひご自身でチェックを。大きな経済指標も重要だということをぜひ今日のアドバイスとして覚えておいてください。

日経平均25,000円到達はあるのか?

それでは、せっかくなので藤戸さんへの質問を聞いていきたいと思います。事前にお寄せいただいた質問がございますのでご紹介します。

45歳男性、投資家の方

・ 日本株はバブル期で終わったといいましたが、日本株は今後25,000円以上は厳しいと見ていますか?

藤戸 よく値段、年末年始になるといくらというのが出ますが、さきほどの予想PER14.9倍がキーワードと言いました。25,000を14.9で割っていただきたい。そうすると1株あたり利益が1,680円くらいと出てくる。現状が1,400円なのでつまりさらに2割増益するのか、今の企業の好調である、この好調ぶりがどんどんと続いていくとみれば25,000円も夢ではないという言い方もできる。

ただし、今、相当企業業績が好調なので、ここからさらに2割増益になるのは、それなりに時間もかかるし、すぐれた企業は到達できると思うが、逆に言うと淘汰される業種、セクターもあるんですよね。そういった点からみると25,000円到達はないとは申しませんが、時間がかかる可能性があると見ていただければと思う。

49歳男性、会社員の方

・ 去年はイベントごとの株価急上昇、急下落があったのですが、荒れていました。今年は反転してイベントごとの反応が鈍い株価が続いています。いったい株価はどのようなことに反応するのでしょうか?

藤戸 冒頭に申し上げたアメリカの長期金利の動向に注目してください。今後、さらにFRBが利上げをやってバランスシートが圧縮していくことが可能なのかどうか。さらにアメリカの長期金利が今、2.1%ですが、さらに2%割れるとかいうシナリオが起こるのかどうか、アメリカの景気の鈍化傾向がさらに顕在化してくるとなれば、当然アメリカの金利があがらなければ、為替相場では円高になってしまう。

為替に非常に相関係数が高いのが日経平均。まずはアメリカの長期金利をうらなっていくのが一番の重要なポイント。FRBがどういう金融政策をやっていくのかというのが最大のポイントです。

佐々木 年末の株価を占ううえでの為替水準はどれくらいでしょうか?

藤戸 夏場に108円一回割れる局面があると思う。ドル安相場でおそらく106円~105円くらい。その時がさっき、日経平均で申し上げた18,500円。円高株安です。アメリカの議会中心に来年に向けての景気刺激策、トランプさんに期待できないので、議会中心でやっていくという動きが出るはずです。それをやって来た時に再び戻っていく。

年末に向けて120円は難しいと思いますが、115〜118円くらいの円安には戻る。したがって夏場に円高に触れている局面には、ドル建て資産に投資も考えていただいていいと思います。

都議選後にどうなる? 東南アジアはどうか?

佐々木 会場のみなさんにも質問を受付けていきたいと思います。

男性 黒田総裁が当時、口先介入をされていたと思うのですが、近々の決定会合の後の記者会見の中でテーパリングのことについて明言はされてないですが、含みを持たせるような言葉がいくつかあったと思います。実際オペレーションとしても行われているかなと推察される部分もあるのですが、いかがお考えでしょうか?

藤戸 おそらく長期国債の80兆円枠のことをおっしゃっているのだと思いますが、18年の4月の黒田総裁の任期終了までは口が避けても出口論は言われない。オペレーションとしても、実態としては年間80兆円買ってなかったということはあると思いますが、言葉の上ではずっとその部分は出していくということだと思いますね。

ETFに関しても年間6兆円と言っていて、今年3月、4月の調整で強めに買ったということもあって、足元、この6月は非常に緩慢な買いになっていますが、おそらく政策面でも年間80兆、ETF年6兆円の旗は下ろさず、なおかつテーパリングとか出口論に関しては、先般の会見にもあった通り、おそらく一切意思表示されないと思います。

ご存じの通り、日本の消費者物価(除く生鮮)が前年比で0.3ですから。2%になりますというのと、0.3の間にはものすごいギャップがあると思う。それはなりますと言い続けておられるので、そのスタンスは変わらない。

佐々木 金融政策の面でいきますとFOMC、ECBとまたちょっと日本は違うとなりますね。

藤戸 アメリカは粛々と引き締め、ヨーロッパはテーパリング、黒田さんの目の黒いうちは日銀は今の政策を維持する。18年4月以降に黒田さんが続投になるのか、あるいは別のどなたかが就任されるかが非常に大きいと思う。そういう点ではイエレンさんの任期が18年の2月。18年の4月は黒田さん、どうも日米の中銀総裁の人事も影響を与えそうです。

男性 いつも藤戸さんがずばりと言われるので、信じて買って外れても私は自己責任なので全然後悔しないのですが(笑)。ずばり6月末の日経平均は?

藤戸 6月末ってあと一週間ですよね。

男性 7月から下がるんですよね。

藤戸 トリガーとなるのは都議会があるので、おそらく都議会選挙後と思う。今まで政治はほとんど反応してなかったが、安倍政権の支持率が軒並み下がりましたよね。国政においては自民党に批判票を入れようとしても、受け皿がない状態。

ところが都議会選挙は都民ファーストがある。おそらくそちらが勝つ可能性が出てくる。国政に一番ハレーションを起こすのは、過去見ていると都議会選挙なんですよ。

今回初めて、政治情勢が株価にも影響を与える可能性が出て来ている。ヘッジファンドなんかすごく好きな材料。分かりやすいので。そういった点では7月以降下がると考えていますが、6月となると2万プラスマイナス100円というところではないかと。

まだそんなにどんどん下がっていくという状況じゃないと思う。今は4月からゴーッと上がってきたのが、もたもたして上が重いなという状況なので、あと一週間、来週となればせいぜい下がっても19800~19900円にとどまる。本格的に調整して行くのは7月の政治ファクターも含めてではないかと考えています。

男性 さきほど、大陸別でアメリカ、ヨーロッパ、東南アジア、 藤戸 さんはどう思うか?私は今、東南アジアの株式投資をやっているので。

藤戸 インドネシアは通貨が安定していて、株価も非常に堅調ですよね。ジャカルタ指数も強くて、経済成長率も4%台なかばを維持できているので、ジョコ・ウィドド大統領の経済改革に対する期待感もあって、私はいいと思う。

それと東南アジアではないですがインド。モディ首相の経済改革も進んで、ルピー・ルピアともにしっかりしていて株価も非常に堅調で、外国人投資家も買っている。そういった点では世界の見た中で先ほどの日米中、あるいは欧州と広い面では欧州いいでしょうと話したのですが、引き続き東南アジアはいいと思う。政治的に安定しているのは非常に大きいと思う。

新興国の中ではブラジル見たいですね。ルセフ大統領が辞めたと思ったら、テメル大統領ですね。為替から株から翻ろうされている。

それに比べると東南アジア全般はいいと思う。日本企業も中国の人件費が上がっているので、東南アジアへの直接投資をどんどん増やしている。人口が非常に多い、インドネシアも2億人、ご指摘の通り東南アジア株はいいと思う。含むインドと考えて伸びると考えていただいていい。

佐々木 この辺りで終了。最後に一言アドバイスを。

藤戸 株は安い時に買って、高い時に売ってください。私はファンドマネージャーの経験があるのでずっと言っている。高い時に売らないと、なかなか安い時に買えない。それを徹底していただければ。株式投資は克己心のゲームですね。自分をいかにコントロールするかがポイント。もし自信がなくて迷うならば弊社のホームページへ。顔写真が載っています。背中をどんとつきますので。よろしくお願いいたします。

佐々木 番組も引き続きよろしくお願いいたします。今日はありがとうございました。

(ZUU online)