個人の自己破産の申請が、2016年に13年ぶりで増加した(最高裁判所調べ)。大きな原因は、銀行のカードローン事業の急拡大と言われている。無担保で個人に融資するカードローンは、気軽なイメージとは裏腹に、借金が膨らみ返済ができなくなってしまう人を増やしている側面がある。

そのような場合の最後の手段が自己破産だ。自己破産は借金を返せなくなった人が立ち直るための制度なので、破産手続後は、借金の返済義務がなくなるが、安易に考えるのは禁物。今回は自己破産後、知っておいた方が良いリスクや注意点を解説する。

自己破産の手続きとは

まずは、自己破産手続の基本的な流れを確認しよう。自己破産とは、自分の収入や財産では債務を支払うことができなくなった場合に、自分の全財産を換金し、それを各債権者に債権額に応じた金額を分配して清算をする制度である。債権者に分配した金額が借金の残高には満たなくても、破産手続きをもって清算できるので、債務者の破綻した生活を立て直すことができる。これが制度の主旨である。

破産手続きの後、さらに免責許可の申し立てを行い、許可されれば債務の支払いが免除されることになる。破産の理由が浪費や詐欺行為などの場合には免責の許可が受けられないこともある。

自分の財産を失う

債務の清算のためには、全財産を換金することになる。住宅など不動産や自動車、貴金属類、株などの有価証券、解約すれば返戻金が受取れる各種保険、預貯金、現金、将来受取ることのできる退職金、他人への貸金など、すべての財産が対象だ。ただし、最低限の生活を送るために必要な分の現金、預貯金、日用品、基本的な家具は残される。

連帯保証人に迷惑がかかる

破産手続きによって債務が免責になった場合、連帯保証人を立てている場合には借金の支払い義務を連帯保証人が負うことになる。住宅ローンなどの高額な借金であれば、家族や親戚などつながりの深い人にお願いしている場合が多いだろう。最悪な場合、本人が破産したことで、連帯保証人まで自己破産することにもなりかねない。連帯保証人がいる場合は、自己破産以外の解決法をなんとか見つけたい。

クレジットカードを作れない、ローンを組めない

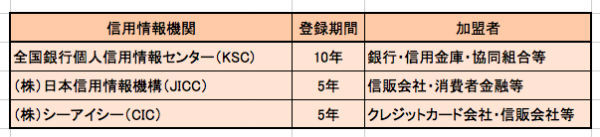

自己破産をすると、各信用情報機関に信用情報が登録される。いわゆる「ブラックリストに載る」という状態だ。

新たなクレジットカードやローンを申し込むと、金融機関は個人信用情報機関に情報を照会する。その情報をもとに貸し倒れのリスクが高いと判断されれば、新しいクレジットカードを作ることも、ローンを組むこともできなくなる。しかし、情報は永久保存ではない。個人信用情報機関には、全国銀行個人信用情報センターKSC、日本信用情報機関JICC、CICの3つがあるが、各機関における自己破産の登録期間はそれぞれ、10年、5年、5年と異なっている。

掲載されている間は、住宅ローンや自動車ローンを組むことは出来ないと思って間違いないだろう。また、携帯電話を新しくする時は電話本体を分割払いにすることが一般的だが、それもまたローンの一種のため難しくなる。

進学を控えた子供がいる場合には、奨学金の保証人になれないので、早めに対策を立てたほうがよいだろう。

官報に掲載される

自己破産申請者は、国が発行する官報に掲載されるが、一般人が閲覧することはあまりない。しかし、金融機関によっては独自に情報収集をして、いわゆるブラックリストを作っている場合もある。また、悪質な業者が融資などのダイレクトメールを送ってくることもある。つまり、安易に借金をする人だと思われてしまうことになる。

免責されない債務もある

自己破産をして免責を許可されても、帳消しにならない債務もある。

- 税金、罰金 所得税、住民税、健康保険料、年金保険料など、国民が支払う義務のあるものは破産しても免責にはならない。

- 養育費 離婚して養育費を支払っている場合、破産しても免責にはならない。

- 故意に掲載しなかった債権 自己破産の申請では、全ての債務情報を提出しなければならないが、故意に掲載しなかった債務は免責にならない。

- 損害賠償債務 加害意図をもった不法行為による損害賠償債務は、免責にはならない。

安易に自己破産を選ばないこと

債務が大きくなり過ぎた場合に、最後の救済措置である自己破産。借金を清算し一から出直すことができるので、人生を悲観することはない。しかし、新たな借入れができないことや、免責されない債務もある。人生の大きな選択は、じっくり考えて結論を出したい。

タケイ啓子

ファイナンシャルプランナー(AFP)。36歳で離婚し、シングルマザーに。大手生命保険会社に就職をしたが、その後、保険の総合代理店に転職。保険の電話相談業務に従事。43歳の時に乳がんを告知される。治療を経て、現在は治療とお金の相談パートナーとして、相談、執筆業務を中心に活動中。

FP Cafe

登録FPパートナー